市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

原标题:前11月23只债基涨超20% 光大保德信南方等旗下基金领涨

中国经济网北京12月7日讯 (记者 康博) 尽管在刚刚过去的11月份里,债券市场遭遇了大幅震荡,但从今年前11月的情况看,债市整体依然获得了良好的收益,数据显示,在剔除净值异动后的2823只债基(各份额分开计算,下同)中,有2705只债基净值上涨,占比为96%。

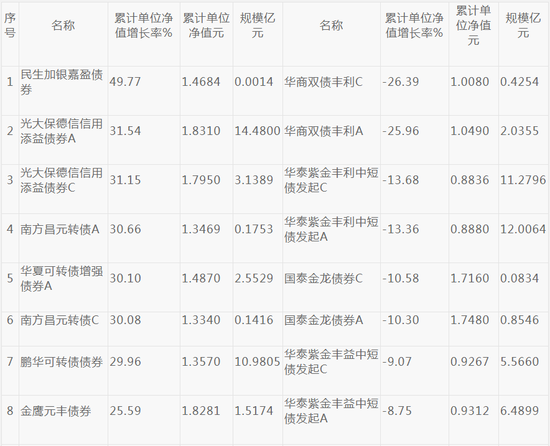

民生加银嘉盈债券以49.77%的涨幅居首,但除此以外,受益于今年A股的整体上涨,排在涨幅榜前列的均为混合二级债基。比如光大保德信信用添益债券A、光大保德信信用添益债券C、南方昌元转债A、华夏可转债增强债券A、南方昌元转债C这5只债基的前11月收益率均超过了30%,分别为31.54%、31.15%、30.66%、30.10%、30.08%。

光大保德信信用添益债券的三季报显示,可转债占到其基金资产净值的72.28%。基金经理在三季报中表示:“基金在三季度积极参与权益市场、可转债市场投资。组合选取优质可转债和较低估值的权益资产配置:转债选择方面,兼顾转股溢价率、转债对于上市公司股票估值、转债价格等因素,选择高性价比转债配置;股票方面,坚持低估值、稳健成长的行业龙头配置。”

南方昌元转债基金三季报也显示,其可转债资产占到基金资产净值比例的109.32%,前五大持仓债券为长证转债、川投转债、G三峡EB1、19中电EB、国开2004。基金经理在三季报中表示,展望四季度,全球新冠疫情反弹的冲击小于一季度,不改变经济向上修复的趋势,货币市场流动性保持紧平衡的同时,信用投放维持高增速,基本面和政策的组合依然有利于权益市场,9月中下旬市场情绪已经回落至低位,2019年以来信用投放周期上行和资本市场政策友好两个主导市场向上的核心因素没有改变,市场大幅调整的概率不大,预计四季度前半段市场强势震荡,待不确定因素消除之后,年底市场可能迎来一轮明显的上行行情,结构上优质成长和顺周期蓝筹相对均衡。可转债市场 9月估值回落到年内低位,性价比明显上升,中小盘偏股型品存在较多的结构性机会。2020年四季度,南方昌元可转债基金将继续发挥可转债基金的特色,积极把握市场行情,挖掘结构性机会,力争获取超额收益并控制好净值波动。

而进入到四季度,顺周期板块正是当下A股市场的热点,这也凸显了基金经理对市场的前瞻性判断非常准确。资料显示,该基金的基金经理刘文良,从2012年7月加入南方基金,历任固定收益部转债研究员、宏观研究员、信用分析师等职,2015年12月担任基金经理,至今经验超过5年,也算是一位老将。

海通证券首席经济学家姜超表示,展望明年,转债估值总体难以有趋势性提升,收益将更多来自于平价上涨带动。结合目前估值水平看大的思路依然是跟随权益市场,另一方面可以在大趋势不变的情况下寻找阶段性情绪和估值低点。

择券方面注重性价比,对于估值过高透支未来涨幅,并且正股没有明显业绩催化的标的建议暂时规避等待更好的时机。目前建议更多关注新券机会。对于高价券,明年上半年我们认为权益市场向好的情况下可以博弈正股收益但注意控制回撤,中间价位挖掘性价比较高基本面向好的个券,对于偏债型低价券,明年上半年债熊或仍将延续,债性券溢价率较高,跑赢的催化条件或相对不明显。

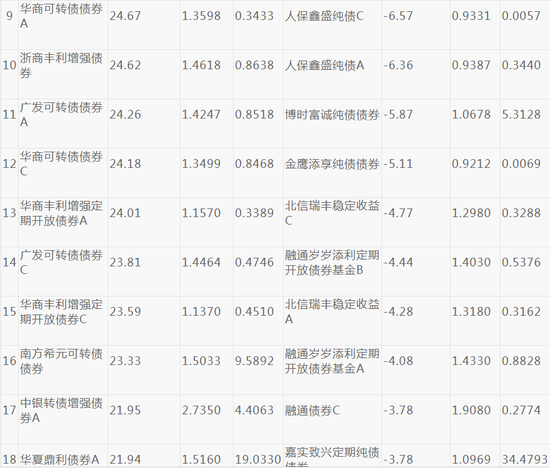

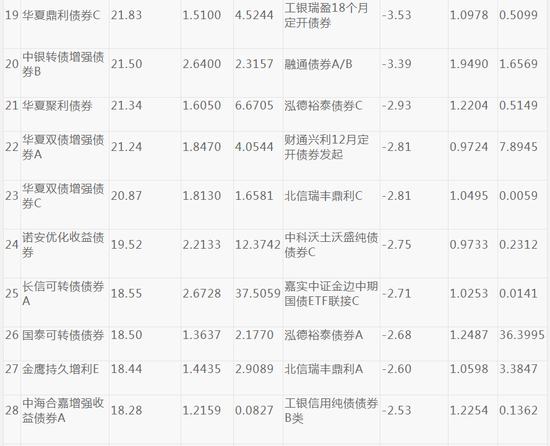

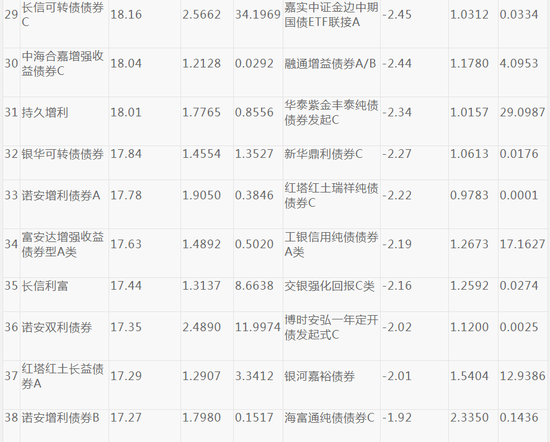

而从前11月债基跌幅靠前的品种看,大多都为纯债型基金。其中,华泰紫金丰利中短债发起C、华泰紫金丰利中短债发起A、华泰紫金丰益中短债发起C、华泰紫金丰益中短债发起A、人保鑫盛纯债C、人保鑫盛纯债A这几只债基都因踩雷而导致净值跌幅全都超过了6%,具体表现为-13.68%、-13.36%、-9.07%、-8.75%、-6.57%、-6.36%。

而金鹰添享纯债债券和北信瑞丰稳定收益C则受到政策性金融债、国债和企业债的拖累,导致业绩不佳,跌幅分别为5.11%、4.77%,并代表了很大一部分纯债基金的表现。

有基金交易员表示,在政策的呵护下,近期信用风险对市场的冲击已基本过去,但影响依旧深远,包括信用债定价体系的重构以及对未来金融风险进一步暴露的担忧等。

银行间市场资金面进一步宽松,隔夜质押回购加权利率大跌逾30 bp,并创出9月29日以来新低;跨月的七天期品种融出相对略少,其利率亦较稳定;交易所市场来看,隔夜和七天利率在经历了上一交易日大跌后,周四均恢复正常水准。

交易员称,公开市场持续小幅净投放,且近期新债发行减少,银行间市场流动性不足为虑;而交易所经过周三的“巨量融出”后,非银机构拆借难度亦进一步缓解,市场情绪向好;整体来看,跨月问题不大。

另有机构表示,从基本面来看,当前我国在疫情防控和经济社会复苏均取得较好的成果。经济增长好于预期,供需关系逐步改善,经济动力较足。前三季度经济增长由负转正,第三季度经济同比增长4.9%,全年来看实现经济正增长概率较高。从中长期来看,我国经济将呈现相对乐观的态势,短期内利率上行压力仍在。

从政策面来看,在11月26日发布的第三季度货币政策执行报告中,考虑到宏观经济的结构性问题仍然严峻、经济社会的债务敏感度较高等问题,央行进一步确认货币政策后期偏中性的定位,以稳为主,不会过度收紧。综合来看,预计未来一段时间债市仍将延续震荡走势。

前11月债券型基金涨跌幅靠前一览

来源:同花顺(规模截止日为2020-09-30)

扫二维码 领开户福利!