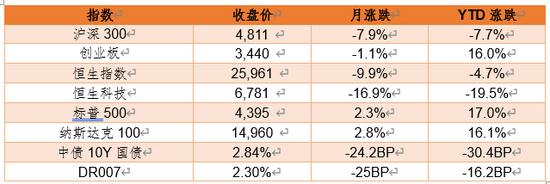

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

12月4日,中国北方CFR62%铁矿价格指数为145.3美元/吨 ,创2015年以来的新高;当日期货主力合约结算价952.5元/吨,涨幅4.24%;青岛港61.5%品味现货价格910元/吨。短期来看,澳巴铁矿发运并不会出现较大增长,海外需求回升和国内高炉维持高开工率,推动铁矿石供需紧张进一步加剧。目前中国北方CFR62%铁矿价格指数已创近5年新高。

11月国内制造业PMI:52.1%,包括综合、生产、新订单、新出口订单指数均创近三年新高。11月汽车销量预估增长11.1%。从制造业PMI和汽车销售市场情况来看,钢铁下游制造业链条延续高景气度;与此相关的板材需求有较好的支撑。

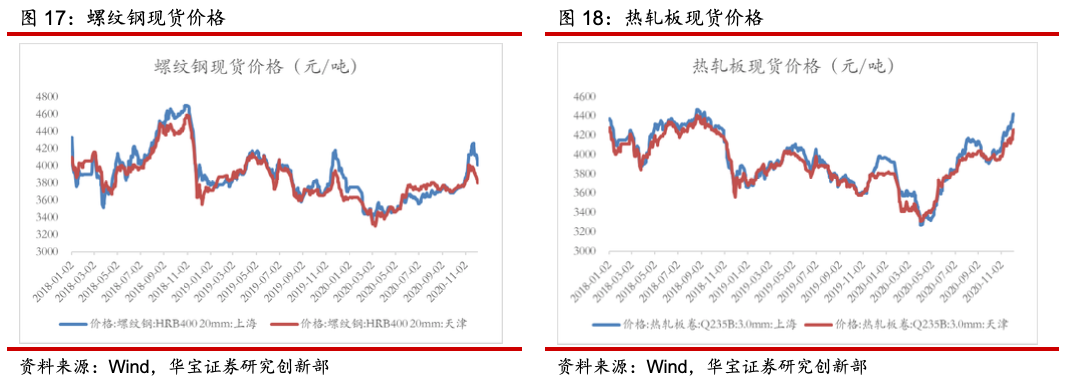

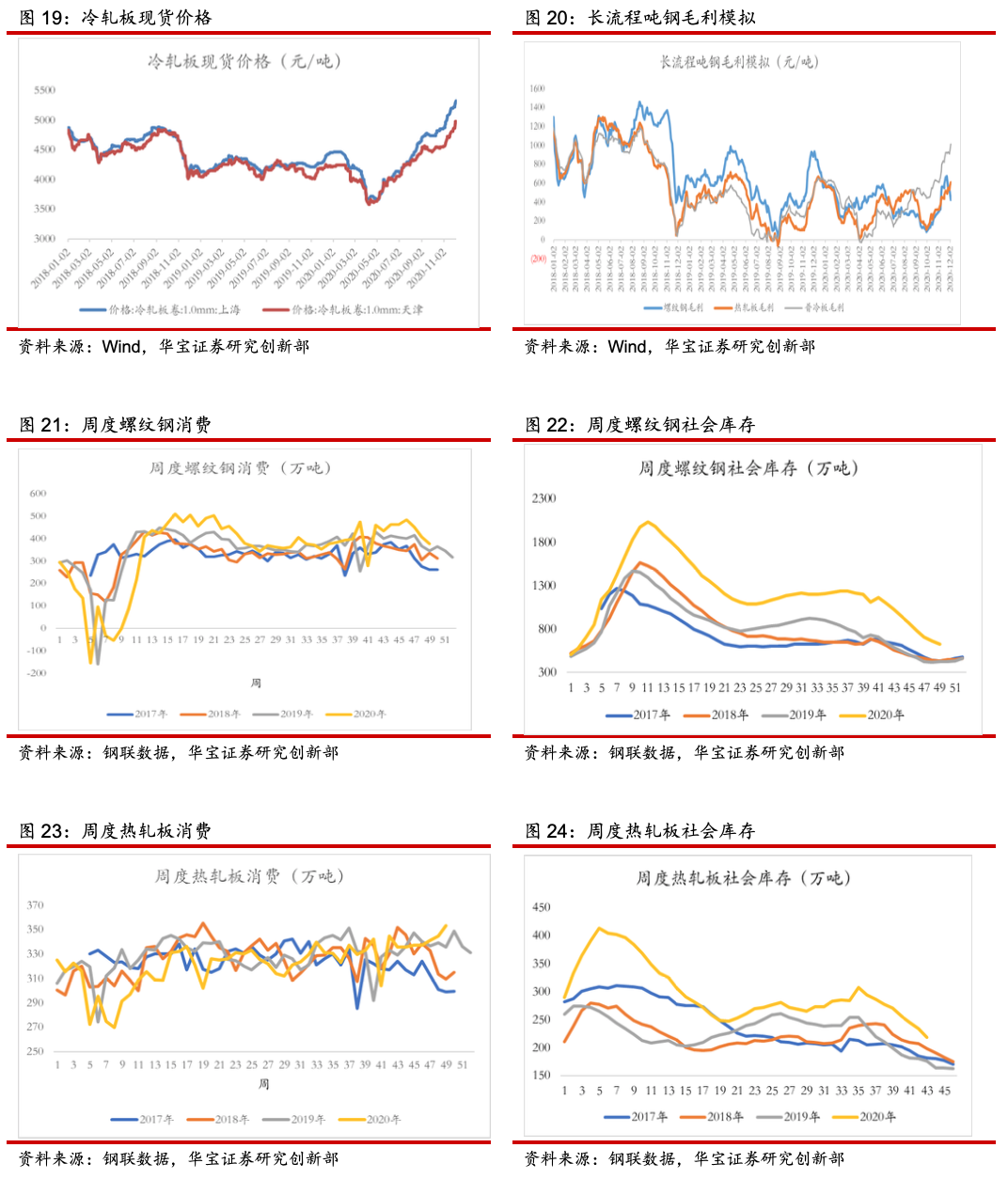

上周螺纹钢价格下跌,热轧和冷轧价格上涨,其中热轧板价格接近三年的高点,冷轧价格从11月以来持续创近三年新高。三大产品吨钢毛利出现分化,螺纹钢下降,热轧板和冷轧板毛利上升,其中冷轧板延续上升趋势,接近1000元/吨,为近两年新高。

整体来看,随着全球经济复苏、制造业景气度持续走高,黑色系价格形成共振上涨,部分产品价格均已创出近几年新高,像冷轧板这类细分产品盈利已创近两年新高。整体来看,在钢铁产业链条上,冷轧板供需基本面好,盈利有持续性保障。建议继续关注部分生产冷轧(含镀锌)高端产品的公司。

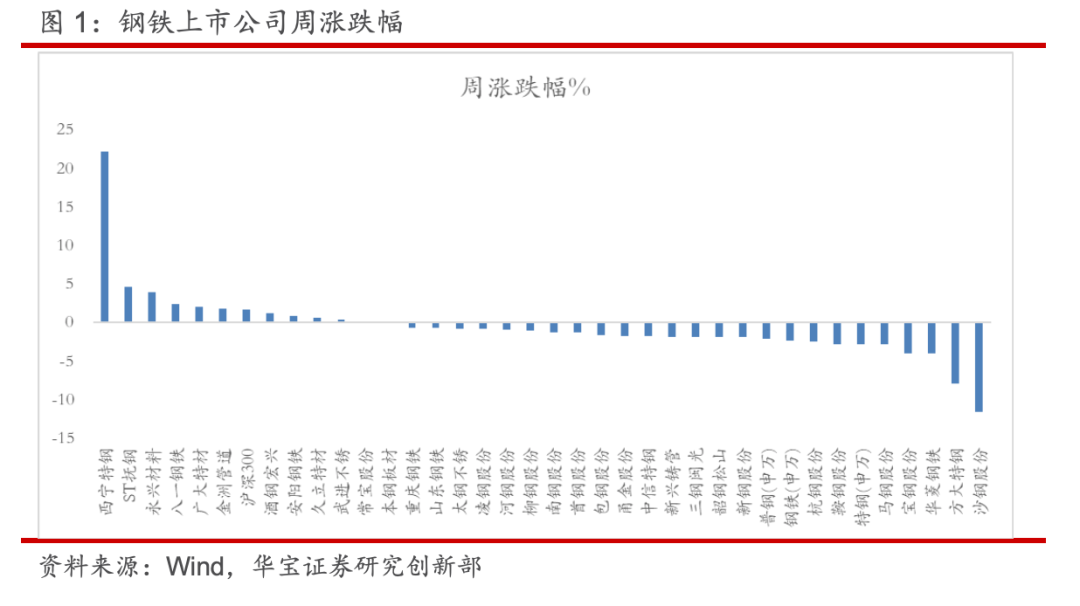

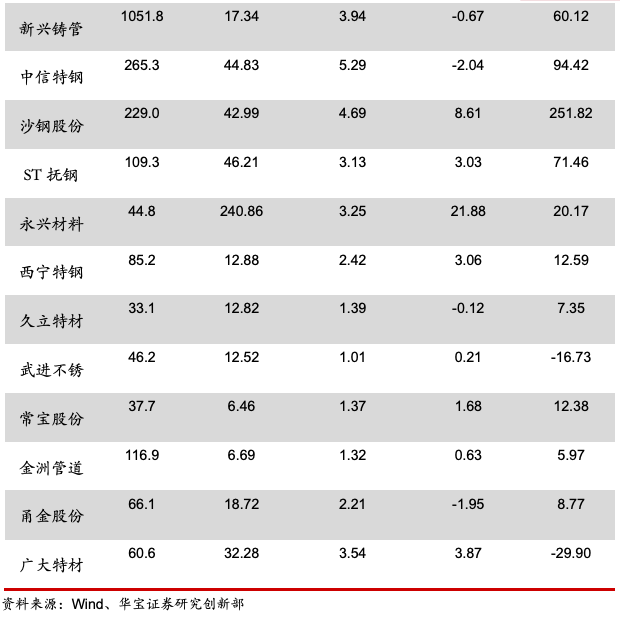

1. 上周钢铁上市公司表现

上周申万钢铁指数涨跌幅-2.3%,跑输沪深300(1.71%)。我们跟踪的34家上市公司中11家上涨,1家持平,22家下跌。其中西宁特钢涨幅最大,为22.22%。

2. 上游铁矿供需紧张进一步加剧,价格创5年新高

12月4日,中国北方CFR62%铁矿价格指数为145.3美元/吨 ,创2015年以来的新高;当日期货主力合约结算价952.5元/吨,涨幅4.24%;青岛港61.5%品味现货价格910元/吨。短期来看,澳巴铁矿发运并不会出现较大增长,海外需求回升和国内高炉维持高开工率,推动铁矿石供需紧张进一步加剧。目前中国北方CFR62%铁矿价格指数已创近5年新高。

12月初欧美日韩发布11月PMI终值,大部分国家制造业延续高景气度,前期景气度低的日本,环比也有改善。其中美国PMI:57.5%,前值59.3%;日本49%,前值48.7%;欧元区PMI:53.8%,前值54.8%;韩国PMI:52.9%,前值51.2%。

受制造业高景气度的延续,对钢材需求回升,近期海外传统发达经济体钢价大幅上涨,尤其是欧美。截止11月27日,欧盟热轧板市场价格652美元/吨,环比上涨34美元/吨,两周以来价格上涨75美元/吨;美国热轧板市场价格862美元/吨,环比上涨61美元/吨。欧盟冷轧板市场价格768美元/吨,环比上涨57美元/吨;美国冷轧板价格992美元/吨,环比上涨44美元/吨。

欧美部分国家生铁产量逐步回升。11月25日世界钢协发布10月份全球粗钢产量数据,其中海外粗钢产量6968.8万吨,同比-0.77%;环比6.8%。海外生铁产量3543.8万吨,同比-4.27%,环比6.6%。其中欧盟、韩国的日均生铁产量都有大幅增加。

海外需求恢复、国内钢厂高炉维持高开工率,供需边际再次趋紧。尽管从澳洲和巴西的铁矿发货数据来看,11月以来整体符合预期。但受欧洲、韩国需求回升的拉动,国内铁矿到港近4周整体处于持续下行;叠加国内高炉开工率处于高位状态,目前国内铁矿港口库存连续四周下行,上周环比减少159万吨。整体供需边际再次走向偏紧。

3. 11月制造业PMI创近三年新高, 汽车销量预估增长11.1%

11月制造业PMI指数创近三年新高,景气度持续走高。11月国内制造业PMI:52.1%,前值51.4%;创近三年新高。从分项指数看,生产指数:54.7%,前值53.9%。新订单指数53.9%,前值52.8%。新出口订单指数:51.5%,前值51%。原材料库存指数:48.6%,前值48%;其中生产、新订单、新出口订单均为近三年新高。11月全国制造业PMI显著回升,供需两端协同发力,生产指数和新订单指数均上升至年内高点,经济景气度再度走高。

11月汽车销量预估增长11.1%。12月4日根据中国汽车工业协会发布的消息,根据中国汽车工业协会统计的重点企业旬报情况预估,11月汽车行业销量预估完成273.3万辆,环比增长6.2%,同比增长11.1%,前值12.49%。

从制造业PMI和汽车销售市场情况来看,钢铁下游制造业链条延续高景气度;与此相关的板材需求有较好的支撑。

4. 上周三大产品毛利变化出现分化,冷轧板毛利延续上升

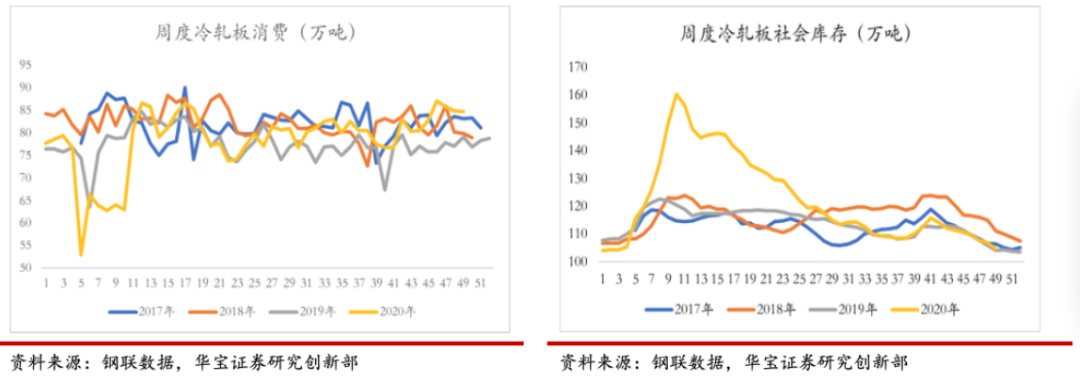

螺纹消费减少,厂库增加,现货价格下跌。上周上海螺纹钢现货平均价格 4070 元/吨,环 比下降 100 元/吨。螺纹钢表观消费 376.8 万吨,环比减少 32 万吨。社会库存 628.5 万吨,环 比下降 33 万吨;钢厂库存 249 万吨,环比上升 16 元/吨。整体来看,进入冬季后,北方部分 地区建筑工地施工停顿,表观消费需求下降;目前社会库存仍然高于历史,短期来看螺纹钢价 格有转弱趋势。

热轧消费增加,社库和厂库下降,现货价格上涨。上周上海热轧板现货平均价格 4390 元/ 吨,环比上涨 104 元/吨,目前价格已接近 2018 年高点。热轧板表观消费 353.4 万吨,环比增 加 8.4 万吨;社会库存 218 万吨,环比下降 16 万吨;钢厂库存 93.5 万吨,环比下降 9 万吨。整体看热轧表观消费需求企稳,库存稳步下降,短期来看价格偏稳。

冷轧消费持平,现货价格上涨。上周上海冷轧板现货平均价格 5274 元/吨,环比上涨 60 元 /吨,价格继续创近三年新高;表观消费量 84.79 万吨,环比持平;社会库存 104.7 万吨,环比 减少 2.2 万吨;钢厂库存 31.9 万吨,环比减少 0.5 万吨。整体看冷轧表观消费连续两周下降, 厂库有上升趋势,后续价格上涨势头或将放缓。

上周三大产品吨钢毛利出现分化,螺纹下降,热轧和冷轧毛利上升,其中冷轧延续上升趋势。上周螺纹钢平均吨钢毛利 484 元/吨,环比下降 132 元/吨;热轧板 570 元/吨,环比上升 54 元/吨;冷轧板 958 元/吨,环比上升 34 元/吨。

5. 公司及行业新闻

12 月 1 日西宁特钢发布公告:根据国家国防科技工业局《涉军企事业单位改制重组上市及 上市后资本运作军工事项审查工作管理暂行办法》的要求和西宁特殊钢股份有限公司的实际情 况,现拟在《公司章程》中增加军工事项特别条款。

12 月 2 日南钢股份发布公告:公司参股公司柏中环境科技(上海)有限公司已经完成减资 事项,南京钢铁股份有限公司与公司全资子公司南京南钢产业发展有限公司已收到减资款合计 21,858.22 万元。

12 月 3 日重庆钢铁发布公告:公司控股股东长寿钢铁于 2020 年 12 月 2 日完成工商登记 变更,中国宝武通过与战新基金达成一致行动协议取得长寿钢铁的控制权,中国宝武成为公司 的实际控制人。

12 月 3 日方大特钢发布公告:公司在江西省产权交易所以公开挂牌的方式转让控股子公 司江西特种汽车有限责任公司 60%股权,以评估价 2990.856 万元为挂牌底价,挂牌期限不超 过2021年10月31日。

6. 投资建议

上周国内三大产品钢材现货价格变动出现分化:螺纹钢回调,热轧和冷轧板上涨。上周三 大产品吨钢毛利环比上升,冷轧板提升幅度最大、产品吨钢毛利延续创新高。短期随着年底汽 车市场进入旺季,家电内外需转好,冷轧包括镀锌板需求有支撑;进入 2021 年,国内经济进 入内循环为主的发展格局、海外疫情逐步缓解,汽车、家电等耐用消费品需求稳步增长;冷轧 板包括镀锌板供需基本面较好,盈利有持续性保障。中长期 RECP 协定落实,我国冷轧中高端 产品竞争力明显,未来出口迎来机遇空间。

整体来看,随着全球经济的复苏、制造业景气度持续走高,黑色系价格形成共振上涨,部 分产品价格均已创出近几年新高,像冷轧板这类细分产品盈利已创近两年新高。整体来看,在 钢铁产业链条上,冷轧板供需供需基本面好,盈利有持续性保障。建议继续关注部分生产冷轧 (含镀锌)高端产品的公司。

7. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。

分析师:杨宇 执业证书编号:S0890515060001

研究助理:张锦