市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:养基司令

“财富自由”四个字听上去的确很诱人,但是现实社会中能够实现此财富终极目标的人群占比,绝对是极少数。尤其对于工薪阶层的打工人来说,努力把工作做好,有一份稳定的现金流,组建家庭后能够把老婆孩子父母照顾好,人到中年身体健康,就已经是一种很幸福的事。

司令回想起父辈们年轻的时候,从一块上海牌手表、一辆永久自行车开始,成家后慢慢有了电视、冰箱,还安装了一部电话,后来把单位的使用权房子买了下来,能一步步完成这些小目标对他们来说就是一种幸福。当然,现在的物质生活条件已经今非昔比,年轻人想要的更多。但是如果我们想要摆脱“衣食住行看病”等束缚,关键其实并不是要实现财富自由,而是如何做好个人或家庭的财务规划。也就是说,追求人生幸福的道路上,如果以实现财务平衡为终极目标,会更加容易达成。

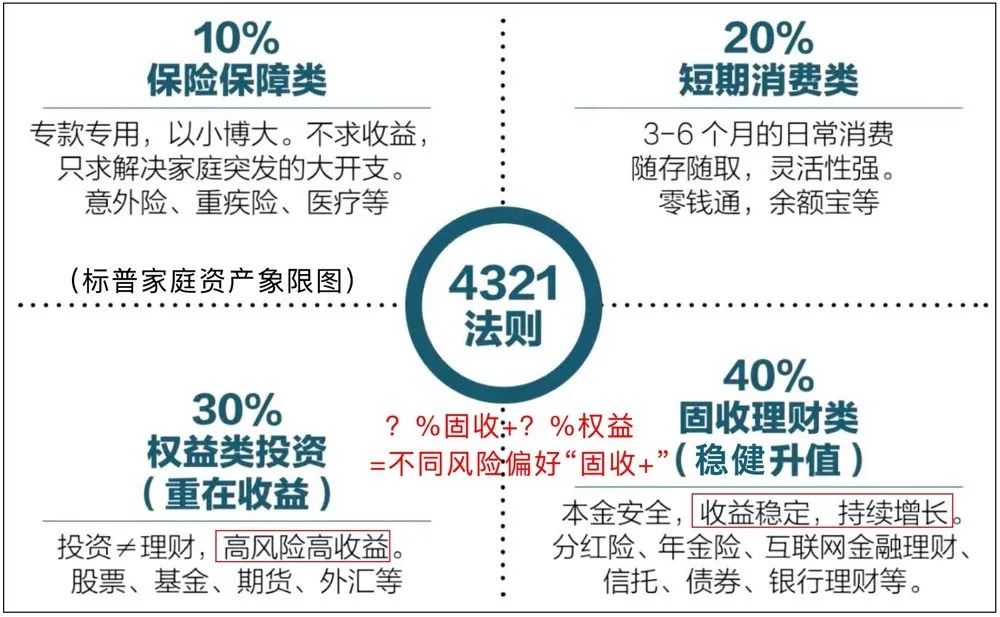

下面这张图,相信不少人都比较熟悉,标普家庭资产象限图的4321法则。也就说,想要实现家庭的财务平衡,资产配置建议分成四类,10%用于保险保障,20%用于短期消费、30%用于权益类投资、40%用于固收理财类投资。显然,想要“钱生钱”,关键还是权益类和固收理财类产品如何投资?权益类资产,比如股票、(权益)基金、期货、外汇等,具有高风险高收益特征;而固收理财类资产,比如货币基金、纯债基金、银行理财产品、年金险、分红险等,虽然收益稳定并且能够持续增长,但年化回报率确实感觉低了点。

尽管最近的十年国债收益率重新回升至3%之上,货币基金七日年化收益率也超过了2%,但是老百姓财富保值增值所要求的无风险收益率下滑,使得期望收益率与实际收益率之间的差距仍然较大,越来越多投资者都在思考如何才能跑赢通胀?低利率时代,货币基金、传统银行理财产品、房产投资等回报趋向平庸,这或许是“固收+”类产品年底销售火爆的重要原因之一。

相信大家对“固收+”产品也已经不陌生,债券基金、偏债混合、灵活配置型基金、量化对冲策略基金,都可以较好地实现“固收+”策略。简单来说,就是把风险极低的国债、信用债等资产作为“大底仓”,然后去“+”上小仓位的可转债或者股票以增厚收益,同时积极参与二级市场打新。

那么,即使是“固收+”产品,也存在不同的收益风险比,应该如何挑选适合自己的呢?司令觉得可以从三方面入手:

1、基金公司固收实力;

2、基金经理固收能力;

3、认清不同产品的风险偏好比。

下面,司令就以光大保德信基金为例,这是一家债券投资能力比较突出的基金公司,始终非常重视固定收益投资,历经多年深耕不缀,不仅打造出了一支富有经验和战斗力的固收投研团队,同时也建立了较为完善的固收类基金产品线。银河证券基金研究中心数据显示,截至今年三季度末,凭借旗下债基年内5.35%的平均收益率,光大保德信债券投资主动管理能力在“公司债券投资主动管理能力-广义”评价中,排名高居115家基金公司的第1位。显然,满足上述第一个条件。

再来看看是否满足第二个条件。在光大保德信众多表现优秀的固收产品线中,“固收+”明星基金经理、固收多策略小组主要负责人黄波管理的三只代表性产品尤其引人关注,按风险等级从低到高排序分别为:光大增利收益债券(A类360008,C类360009)、光大中高等级债券(A类002405,C类002406)、光大信用添益债券(A类360013,C类360014)。前两只都属于一级债基,仓位不允许投资股票,光大增利收益投资可转债的仓位小于30%,光大中高等级投资可转债的仓位基本在30%-60%之间。光大增利收益属于二级债基,不超过20%的仓位可以投资股票,投资转债的仓位基本在50%左右。另外,光大中高等级债由固收部副总监沈荣和黄波同时管理。

一起来看看三只不同风险收益比产品的历史回报。Choice数据显示,截止2020年11月24日,光大增利收益A近一年收益率10.76%,近两年收益率14.81%,近三年收益率20.56%,近三年平均年化收益率6.85%;光大中高等级债A近一年收益率18.14%,近两年收益率25.39%,近三年收益率25.24%,近三年平均年化收益率8.41%;光大信用添益A近一年收益率40.13%,近两年收益率44%,近三年收益率49.91%,近三年平均年化收益率16.64%。可见,由于“+”的部分策略不同,产品收益回报也有所不同,不过长期来看,想要实现跑赢通胀的小目标都不难。

那么,或许有小伙伴会问,收益回报靓丽的背后,回撤控制能力如何呢?司令特地做了张对比图。大家还记得今年2月3日春节后市场大幅低开吧,尽管此后一路震荡拉升,但是直到3月5日阶段反弹高点,沪深300指数也依然没有突破今年一月份高点。相比之下,三只债券基金2月3日当日净值下跌幅度相对较小,并且到了3月5日时,净值均已突破一月份高点,可见回撤控制和进攻性都比较出色。另外,从光大信用添益的股票持仓风格来看,2020中报披露共有51只,持股集中度分散。2020Q3季度前十大重仓股依次是先导智能、通威股份、杰克股份、索通发展、至纯科技、东方财富、中国平安、赣锋锂业、海尔智家、和而泰,偏向成长风格。

说到这里,司令来简单介绍下管理上述产品的基金经理黄波和沈荣。黄波2009年毕业于南京大学,2012年获得复旦大学金融学硕士学位。2012年7月至2016年5月在平安养老保险股份有限公司任职固定收益部助理投资经理;2016年5月至2017年9月在长信基金管理有限公司任职固定收益部专户投资经理;2017年9月至2019年6月在圆信永丰基金管理有限公司任职专户投资部副总监;2019年加入光大保德信基金,目前是固收多策略小组主要负责人。沈荣2007年本科毕业于上海交大,2011年获得上海财经大学金融学硕士学位。2011年6月至2012年3月在国金证券担任行业研究员;2012年3月至2014年4月在宏源证券担任行业分析师和国定收益分析师;2014年4月至2017年6月在平安养老保险担任债券主力研究经理;2017年加入光大保德信基金,目前是固定收益部投资副总监。

从投资特点来看,黄波和沈荣都比较擅长大类资产配置。黄波擅长管理各种类型的固收+策略产品、擅长转债类资产研究与投资,善于挖掘性价比品种,历史业绩和回撤控制都比较突出。沈荣具有多年信用研究经验,具有管理大规模资金的能力,历史业绩稳定。显然,满足我们挑选优秀“固收+”产品的第二个条件。

最后来说说第三个条件,如何识别产品的不同风险收益比。其实,从上面三只“固收+”策略债券基金已经能够看出区别,不过有小伙伴在想还有没有“策略升级版”固收+ 产品。光大保德信安瑞一年持有期债券(A类:010600,C类:010601)将于12月7日起发行,同样由沈荣和黄波强强联手共同管理,一起来看下。

新基金将采用升级版的“固收+”运作策略,纯债部分以高流动性、中短久期高资质信用债配置为主,获取稳健的票息收益,对信用风险零容忍;当利率市场有确定性波段机会时,会参与长久期利率债交易机会,追求波段收益。转债部分,一是动态配置性价比高的可转债,二是深度挖掘确定性高的个券机会;同时,结合量化择时、止损系统和公司内部的研究精选股票组合,把握个股投资机会,以此增厚产品收益。另外,买入后需要锁定一年的持有策略,既可以避免部分投资者追涨杀跌的心态,也可以方便基金经理充分利用债券投资杠杆提升产品收益。

随着医疗技术的不断进步,如今人类寿命越来越长,即使再延迟退休年龄,退休后也还有将近三分之一的人生路要走。所以,财富自由的梦想虽然比较遥远,但是提前做好财务平衡规划,确实是非常必要。“固收+”产品既保证了资产的相对安全性,同时长期来看还能获取不错的收益,是稳健型投资者和进取型投资者皆可配置的投资品种。至于如何挑选此类产品,以上的挑选思路供大家参考哈。

扫二维码 领开户福利!