市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:长盛基金

银行理财资产清理原先延期一年到2021年底,但现在有消息称,老产品最晚消化时间宽限到2025年。

业内认为,资产清理最终时间如果再度延期,对于避免信用过快收缩、缓解信用违约压力将起到重要作用,有利于稳定资本市场,有利于稳定投资者信心。

// 资管新规过度期或再度延长 //

2018年4月,央行联合多部门发布了《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”)。按照既定计划,资管新规过渡期将于2020年底结束。

资管新规发布以来,银行大力开展理财业务整改。但因疫情影响,部分企业生产经营困难增多,金融机构资产管理业务规范转型也面临较大压力。

继7月31日央行宣布过渡期延长至2021年底后,又有媒体报道称过渡时间延长至2025年。

21世纪经济报道12月10日披露,监管此前与部分银行以窗口指导形式沟通过部分难消化老资产的解决期限问题,如果超过2021年底资管新规过渡期尚未处置完,可采取一行一策的措施,最晚放宽到2025年。

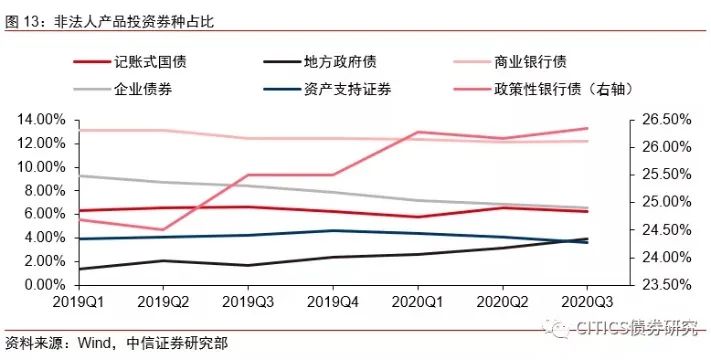

业内人士指出,目前资管产品中,相对于证券和保险资管产品,银行理财整改难度相对更大。

具体有哪些老资产难以处理?上述报道引述银行资管人士称,老产品中有投向久期为十几年的PPP项目、产业基金,还有一些问题资产,另外还有很重要的一块就是银行的永续债。

部分大行的老产品超过万亿规模,约占产品总规模的五分之一,今年底之后,难以消化的存量资产还有3000亿元-4000亿元的规模。如果处理时间放宽到2025年,老资产整改压力将明显降低。

华泰证券张继强在此前的研报中指出,考虑到理财老产品资产端非标存量仍不小,且部分非标资产到期时间较长,若2020年过渡期严格执行,则老产品将面临强制清退的压力,新产品也没法投资老资产,那么对于融资方而言,将面临资金链断裂的风险,

中信固收明明团队在11月9日研究报告中指出,按照此前征求意见稿的内容,新规出台难免带来低评级、长久期的债券品种的抛售,一定程度上不利于实体融资和经济复苏。后续,监管方面需要等待一个比较好的时机出台正式稿,避免监管对于金融和经济带来较大的震荡。通过现金管理类理财新规的情况,监管倾向于充分考虑市场情况,避免“一刀切”或者过快收紧带来的负面影响,未来也将以全局视角平衡各类风险。

此前,已有多家银行强行终止已发理财产品。自2018年以来,银行理财市场共有1432只产品提前终止,其中有1348只于新规发布后终止。

资管新规的重点在于打破刚性兑付、推动产品净值化转型以及压降非标资产,对于不符合监管要求的“老产品”,要求金融机构有序压缩递减。对于金融机构而言,压降违规理财产品的思路主要有两种,要么从资产端出发对不符合监管要求的存量资产进行处置,包括非标转标、表外资产回表等,要么从负债端出发直接压缩理财产品,包括提前终止产品或使其自然到期。

中信明明分析,受到监管和收益的双重压力,银行提前终止了部分理财产品。一方面,资管新规明确要求银行理财产品向净值化转型。另一方面,传统银行理财产品默认“刚性兑付”规则,预期收益率实际上成为银行的负债成本,如果市场环境不及预期,银行会面临风险管理的巨大敞口。在这种情况下,银行有动力行使在产品合同中保留的提前终止权,否则可能导致成本与收益倒挂。

// 资管改革方向变了吗 //

央行原办公厅主任兼新闻发言人周学东在7月份时表示,“各界对资管新规过渡期延长的建议比较多,但是无论是延1年、2年还是3年,对金融机构来说,关键是必须要转型的,再回到过去大搞表外业务、以钱炒钱、制造金融乱象是不可能的。”

央行金融稳定局局长孙天琦7月10日表示,将密切跟踪监测资管业务规范整改的情况,按照实事求是原则做好相关工作,稳妥有序推进资管行业的整改与转型。

中信明明此前报告表示,虽然整改需要保证“不因处置风险引发新风险”的前提,但是监管层对2021年底前基本完成资管新规落地的决心依然相当强,不涉及资管业务监管标准的变动和调整,更不意味着资管业务改革方向出现变化。

银保监会近日以工作论文的形式在官网发布了《中国影子银行报告》,报告显示,我国从2017年初开始集中整治,截至2019年末,广义影子规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近16万亿元。影子银行占GDP的比例从2016年底的123%下降至2019年底的86%,降幅达37个百分点。

// 新政对股市有何影响? //

市场人士认为,资管新政过渡期延长有利于稳定A股投资者信心,金融股或受提振。另外由于目前资管产品中,由于证券和保险资管产品存量化解难度不大,银行理财整改难度更大,因此新政对银行股利好更多。

9月末以来,A股和H股银行指数已较低位分别上涨16%和25%。部分市场参与者对银行股上涨的可持续性和上涨空间存在疑虑,不过多家头部机构依旧看好。

中金公司在12月9日发布的一份研报中表示,银行股行情仍然有可持续性。该报告认为目前银行处于未来5个季度业绩V型反转的起点,处于风险溢价因素反转的起点,处于估值仓位反转的起点。“宏观经济复苏趋势明确,流动性环境亦有利于银行业绩表现,向前看,预计A股和H股银行指数未来3-5个季度的上涨空间分别为50%和60%。”

申万宏源研究所所长助理、董事总经理马鲲鹏近期在参加腾讯财经访谈时表示,明年在恢复的过程当中,有基本面、有战略、前景更加清晰、财务数据表现更好的银行估值会率先恢复。明年银行股估值提升的空间和位置应该会高于今年,高于疫情前的水平。就择股而言,他更倾向于从板块内部自下而上选择真正有投资价值的公司。

中信证券看法比较谨慎。该机构在12月10日的报告中表示,宏观经济环境改善,银行经营基本面环境平稳。10月以来银行板块投资受益于基本面改善及市场风格,但部分优质个股估值达到阶段性高位,年底前市场表现主要依据市场风格。

// 债市和货币政策会怎么走? //

中信固收明明团队在11月9日的报告中表示,在整改方案上,监管层提出多种方式有序处置存量资产,对于类信贷资产回表也将提高监管容忍度,显示了监管层试图降低实施资管新规的外部性,避免风险向二级市场转移。

该报告指出,在各类资产管理机构按照监管要求进行调整的过程中,对于债市会带来如下影响:

一方面,根据资管新规的要求,存量与新增的资管产品的投资范围会受到一定的限制,整体上倾向于短久期高流动性的券种。此外,避险和收益目标的平衡,将会利多高等级信用债,短期内会导致信用利差的分化,包括曲线的偏陡峭化;

另一方面,为了配合过渡期到期,货币政策稳定性有望持续,预计不会收量加息,对于杠杆率水平也会更加包容。因此在过渡期内,资金面料将继续维持紧平衡,不用过度担心会出现“钱荒”或者杠杆率大幅压降的局面。

华泰证券张继强在此前的研报中指出,在银行产品压降背景下,理财净值化转型加速容易助涨助跌,非标投资难度加大后追逐“固收+”,利好权益资产;债券配置将发生结构性转变,利空银行永续债、长久期信用债而利多中短久期产品;行业格局分化,头部现象将更为明显。

本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,文中投资建议仅供参考。

扫二维码 领开户福利!