市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:宏赫臻财

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

本公司所属GICS子行业=>【296家“工业机械”GICS子行业沪深港上市公司初筛选】

1

公司出镜(2020年Q3财报)

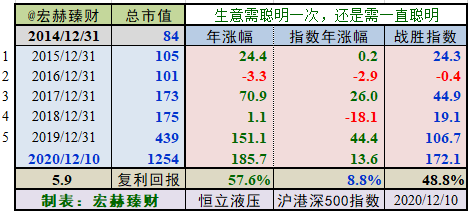

上市以来

恒立液压自上市以来9.1年,年均复合收益率为约31.98%。截止当前评测日近五年年均复合收益率为66.07%。

最新股价对应近12月股息率0.42%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【22.74%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/12/10。

沪港深指数启用以来公司整年度市值增长率PK指数

2014年末至今5个整年度段里4年市值增长战胜指数,胜率【80%】,今年以来大幅战胜指数。

期初至今5.9年的光阴里市值从84亿增长至1254亿,实现年均复利回报率57.6%,同期指数年均增长8.8%。

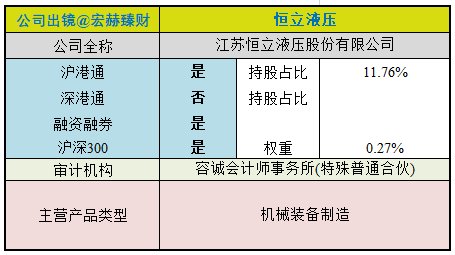

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

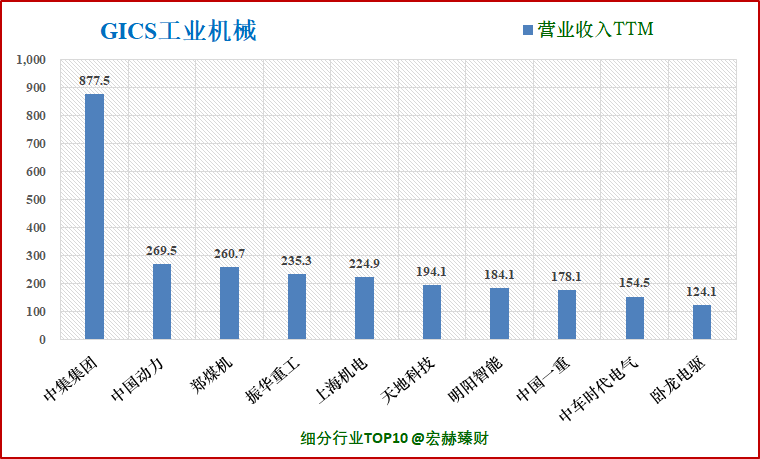

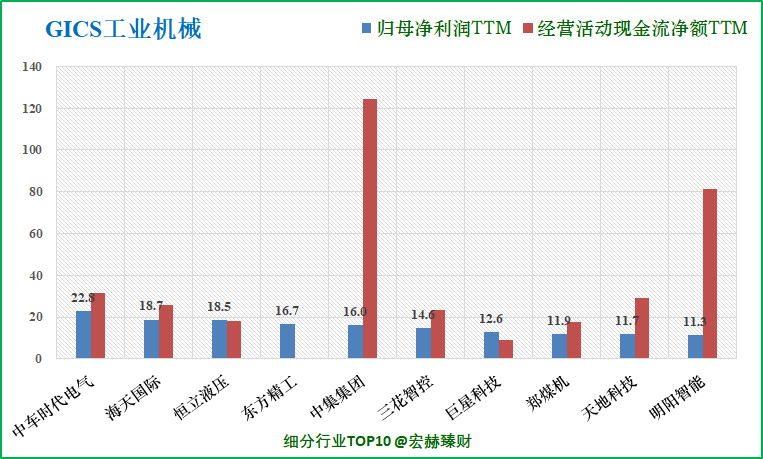

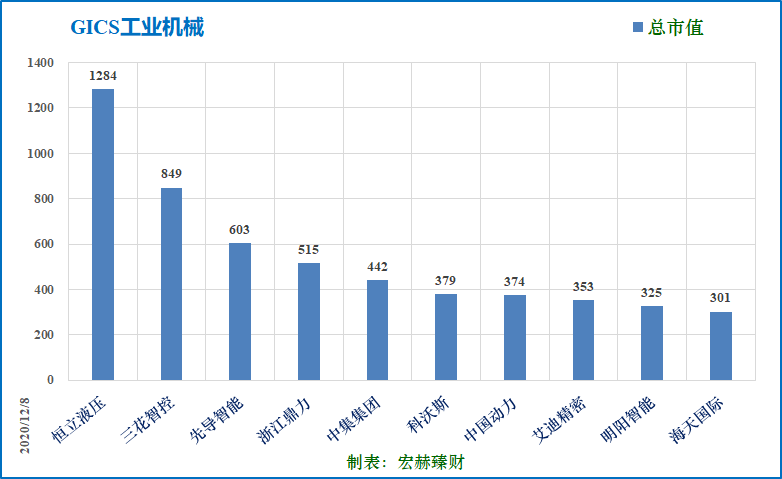

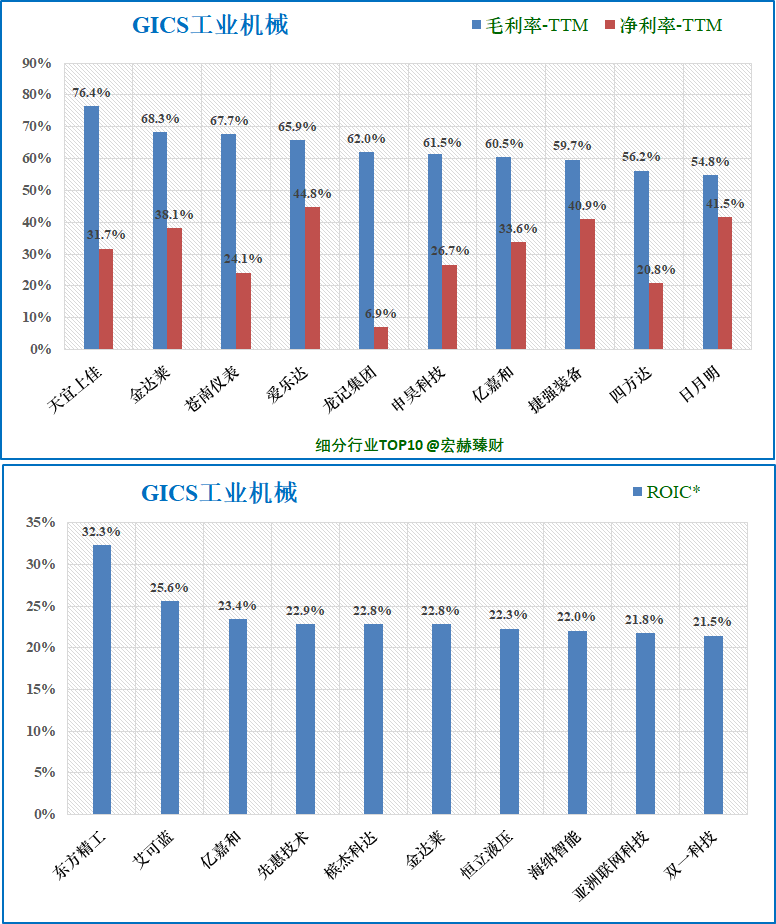

细分行业营收&净利润规模排名Top10(单位 亿)

恒立液压营业收入排名27/309;归母净利润排名3/309。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【工业-资本品-机械制造-工业机械】的309家公司。数据为TTM值。

细分行业当前总市值Top10(单位 亿)

恒立液压总市值排名1/309。

公司主要业务

公司是一家专业生产液压元件及液压系统的公司。产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。

行业最新数据

高端液压件广泛应用于国民经济各行业的各类主机产品和技术装备,其中工程机械是高端液压件的主要客户,目前我国高端液压件对进口产品依赖严重。近年来,国家相继发布《液压气动密封行业“十三五”发展规划》、《智能制造发展规划》,重点突出中国集中优势、提高产品质量、加快替代高端进口产品步伐和智能化进程。其中《液压气动密封行业“十三五”发展规划》明确指出,十三五期间,我国液压销售额年均增长不低于6%,到2020年达到669亿元,60%以上高端液压元件及系统实现自主保障,受制于人的局面逐步缓解,装备工业领域急需的液压元件及系统得到广泛推广和应用。

资产结构

(新手看利润表,老手看资产负债表)

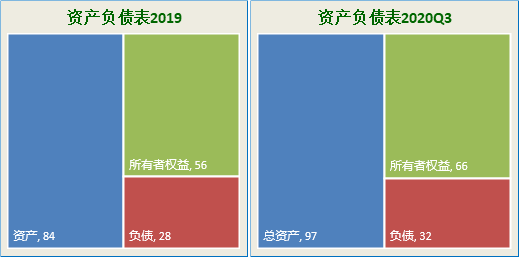

资产负债表

2020年三季报负债/净资产:48%;负债/总资产:33%。

主要资产构成图

[注]:2020年Q3总资产【97】亿;净资产【66】亿,负债【32】亿;

20Q3总市值【932亿】;当前时点总市值【1254亿】

第一大资产为货币资金26.9亿,占比27.5%;2019末占比27.8%。

第二大资产为固定资产合计23.4亿,占比24.0%;2019末占比28.1%。

第三大资产为存货11.9亿,占比12.2%;2019末占比11.8%。

典型的资本密集型行业。

恒立液压有形资产占总资产比例【64%】,无形资产+商誉占比【3%】。

2

营收一览

营收结构

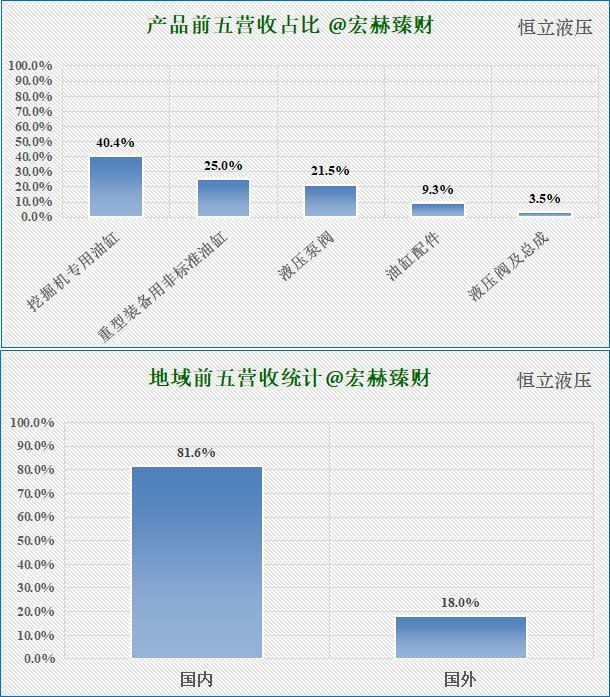

最新财报行业分类占比图

注:为2019年年报数据。

油缸业务收入是公司主要收入来源,占营业总收入接近65%。其中挖机油缸业务受下游挖掘机销量波动性变化的影响,收入呈现相应周期性。非标油缸业务为油缸业务稳定器。

液压泵阀业务占营收比21.5%。

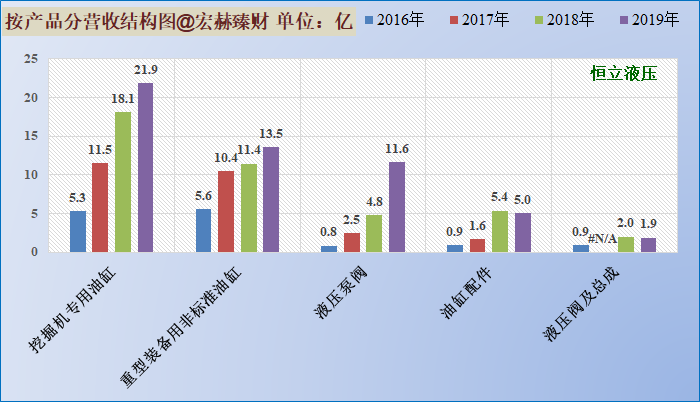

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:118.1%、57.0%和20.8%。

主营2业务2017-2019三年复利增长率分别为:86.1%、9.7%和18.3%。

工程机械行业自2016年下半年以来,行业持续维持高景气度,公司主导产品油缸和泵阀均实现了良好的增长。

公司液压泵阀业务经历2016~2019年的挖掘机上行周期后,实现了主流企业的大批量供应。收入连续四年高增长。

近四年毛利率前五分类趋势图

2019年公司综合毛利率为37.65%,主要系规模效应所致。

液压泵阀业务毛利率保持稳健提升。

历史营收

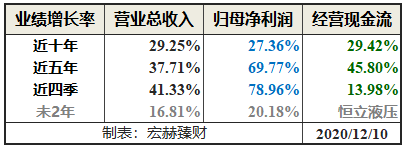

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

恒立液压过去五年归母净利润复合增速:69.77%,近四季增速78.96%,未来2年一致预期复合增速为20.18%。

过去5年公司营收净利润维持高增长。

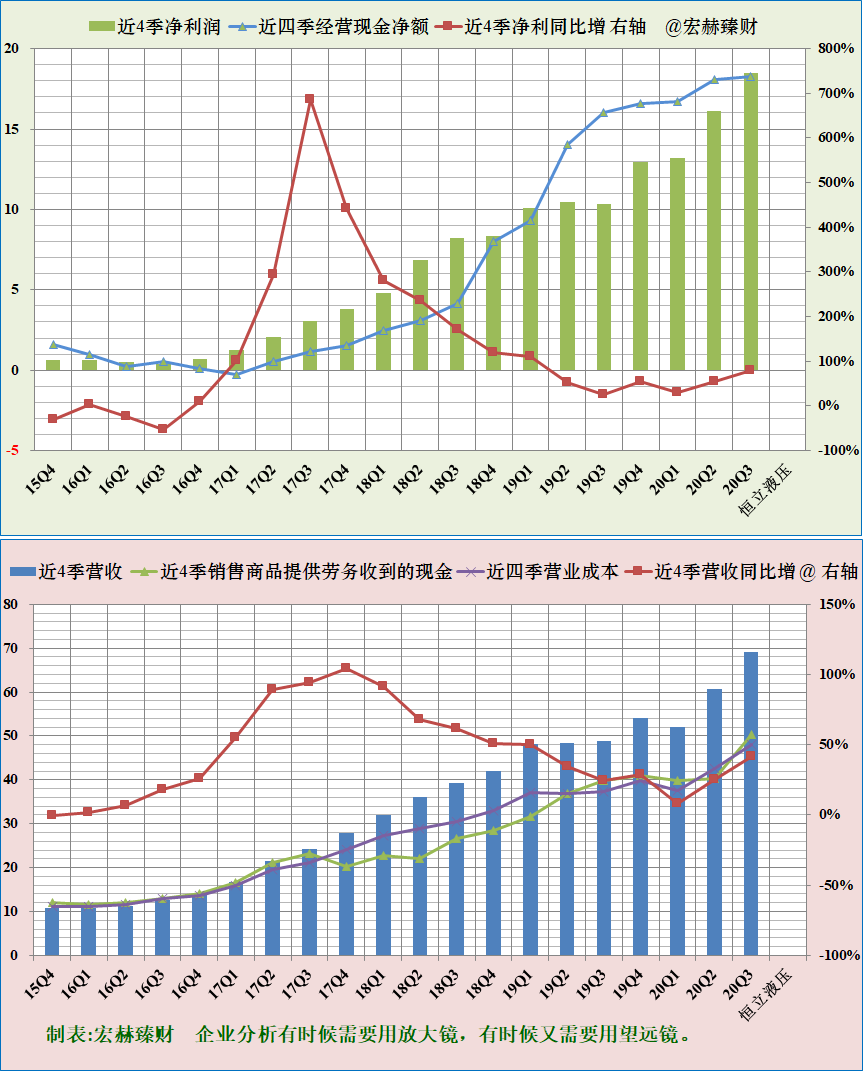

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

投资者需关注趋势的变化,忽略单个季度的非质变因素。

公司净利润含金量高;营收含金量一般。销售商品提供劳务收到的现金与营收同步增长但低于营收。

公司2019 年公司经营活动现金流净额同比大增107.85%,公司各项经营指标持续好转。2019年来,经营性现金持续高于净利润。归因于下游行业需求+公司优质管理下的规模效应。

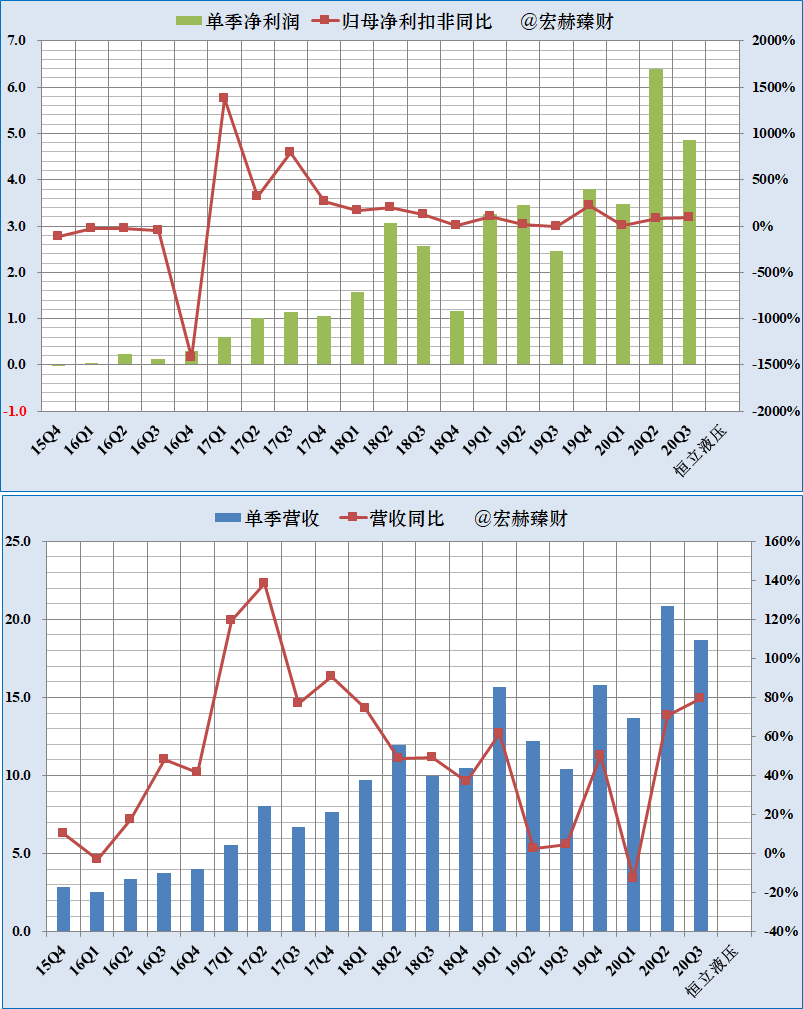

单季度净利润、营收及增长率趋势图

营收、净利润季节性不强。

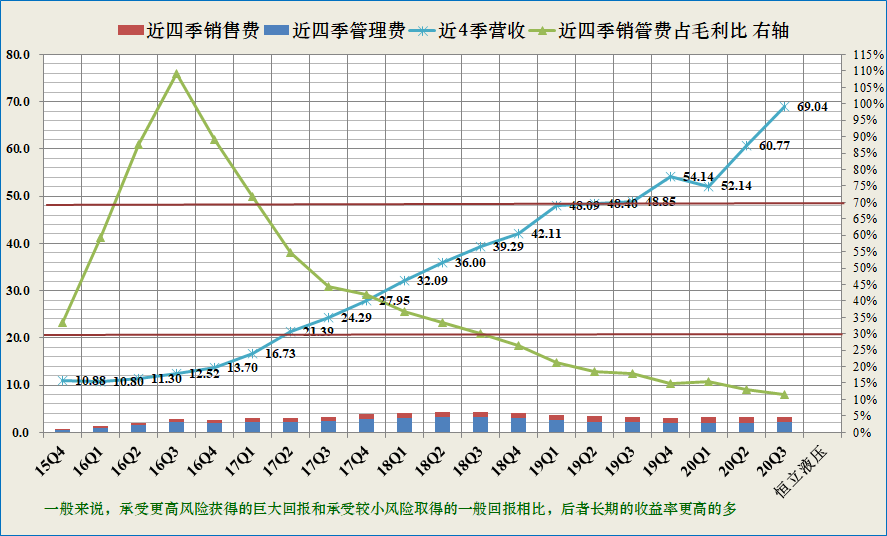

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

恒立液压该指标逐步趋优,当前处于优秀区间位置,较多的毛利能够转换成净利润。获利能力逐步增强。

最新值11.5%,近四季度均值13.7%。

3

现金流

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额逐步充沛。

近5年经营现金流占净利润比例均值为【1.05】

近5年自由现金流占净利润比例均值为【0.37】

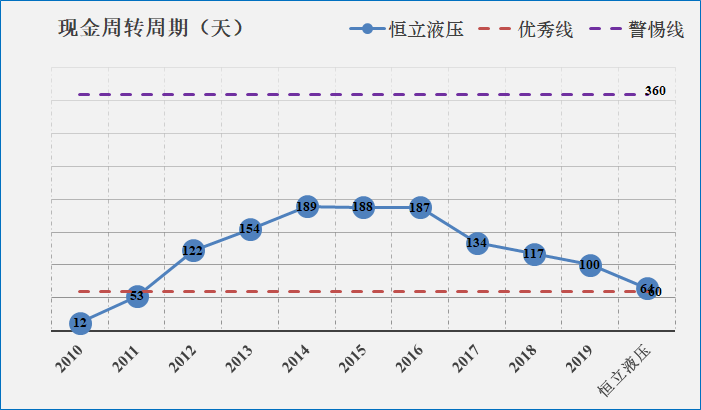

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【逐步趋优】

4

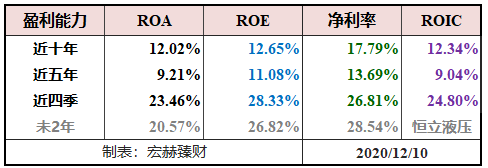

盈利能力

【本公司】

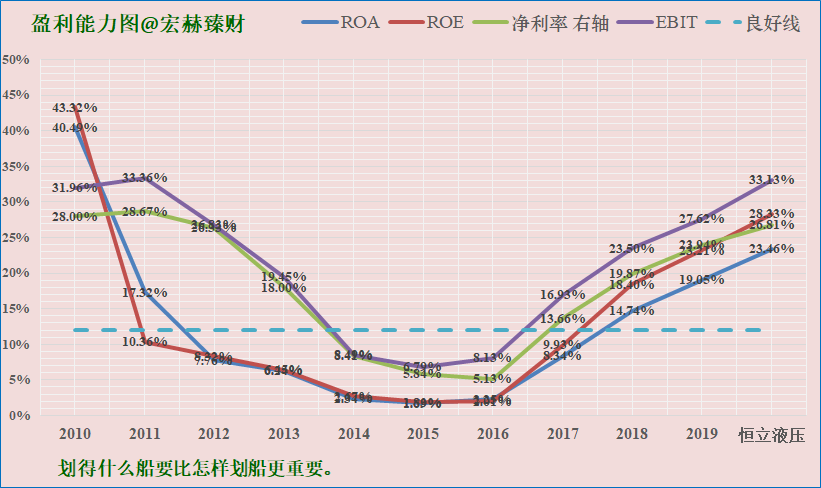

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

恒立液压自2017年以来各盈利指标均在良好线上。且保持向上趋势。

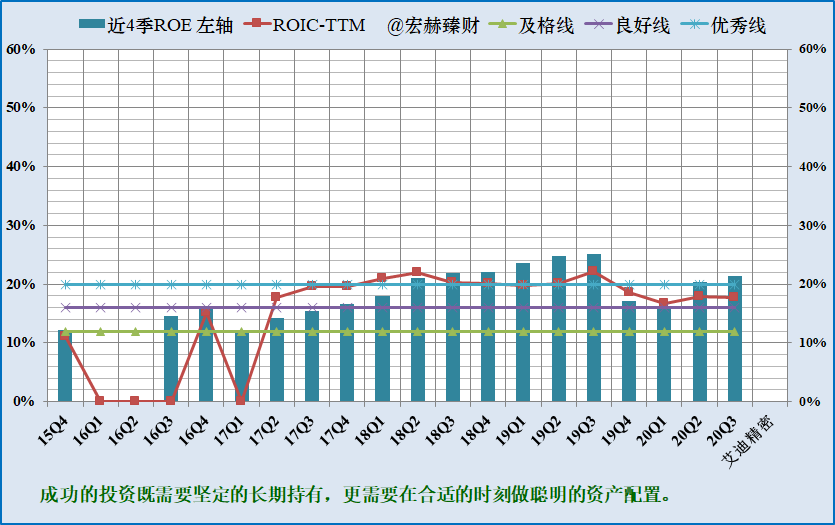

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:28%+;ROIC:24%+,一致预期ROE 26%+。

公司盈利能力自2016年开始迅速攀升,带动净资产收益率也快速提升,ROE、ROIC指标持续处于良好线之上,盈利能力较强。未来一致预期ROE处于优秀线上方。

【细分行业】

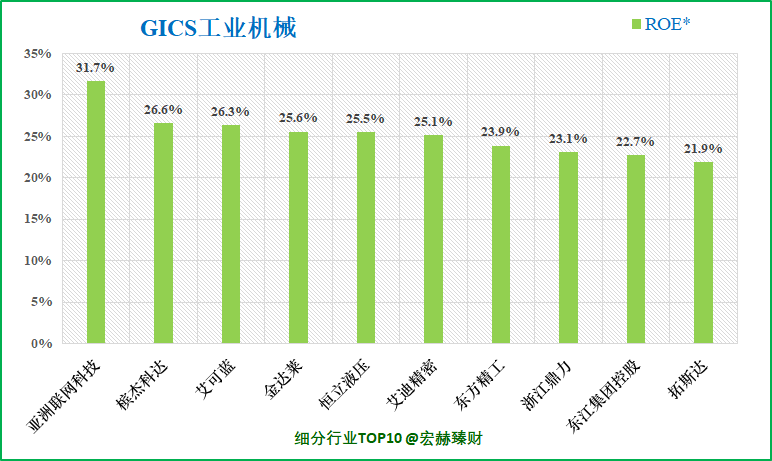

细分行业盈利能力横向对比Top10

恒立液压

毛利率41.9%,排名39/309;ROIC*22.3%,排名第7;ROE*25.5%,排名第5。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【优】(主观评测描述范围:优-良-中-差)

恒立液压杜邦机构:适度杠杆+向上的周转率+稳步提升的净利率。

6

更多财务指标分析

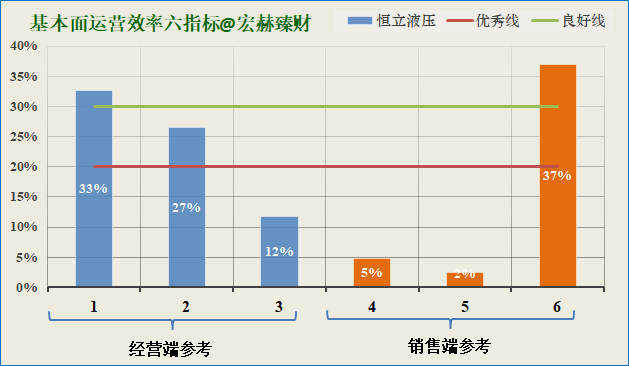

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

前三项为经营端参考,后三项为销售端参考。

恒立液压该指标【3】优【1】良【2】差(6优企业很少,5优值得你重视)

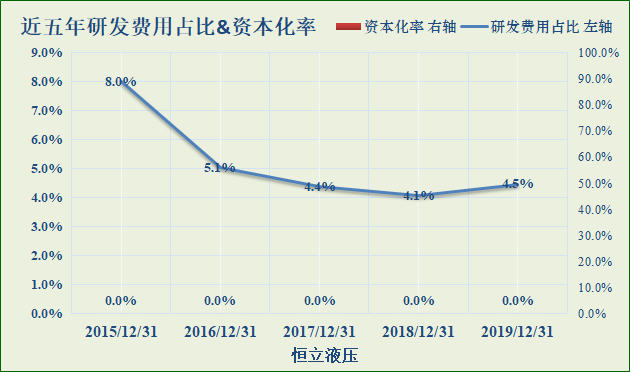

研发费用占比分析

2019年末研发费用:2.4亿,占营收比:4.5%,资本化率:0.0%

恒立液压持续投入研发,投入研发占营收比在4-8%一线,且全部费用化。加分项。

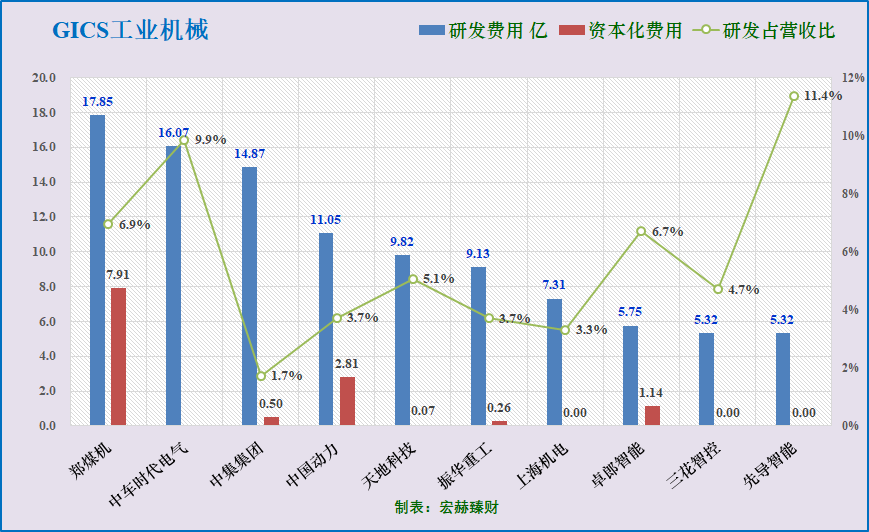

细分行业上市公司研发费用Top10

注:研发费用值A股更新至19-12-31;港股当前为19-12-31。

恒立液压研发费用在该细分行业排名【33/309】。

7

重要股东

年报控股股东结构图

……

……

……

扫码进入护城河评级专栏

扫二维码 领开户福利!

扫二维码 领开户福利!