市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

该反思了! “蚂蚁战配基金”赎回或达150亿,投入上亿费用的基金公司“亏”大了,赎回费还有大坑待填

原创 资事堂

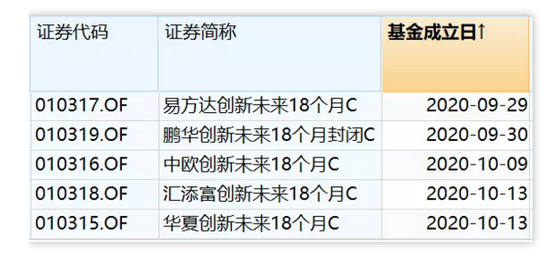

2020年,如果要评选基金业的十大创新事件,外号“蚂蚁战配基金”的创新未来系列基金的火热募集一定会入选。

但时至今日,更抓人眼球的或许是创新未来基金的巨额赎回。

来自市场渠道的消息,5只创新未来基金在已过大半的赎回期内收获巨量赎回请求,总额或将达到150亿上下,其中基金经理资历较浅的华夏创新未来基金的赎回量尤为靠前。

由于给予了非常优厚的赎回安排,业内预计创新未来基金的赎回金额还会继续攀高,甚至最终可能上摸200亿乃至更高位置。那些赎回比例靠前的基金,后续运作和业绩压力也会明显增大。

而对首发期间投下合计上亿营销费用的5家基金公司来说,如此高的赎回比例无疑是一枚“苦果”,而且后续还有巨大的赎回费用、投资者反弹、以及组合调整压力有待消化。

对此前高歌猛进,不服就“干”的基金电商模式而言,也到了躬身反思的时候。

01

赎回之“考“

创新未来系列基金此轮的赎回安排是在11月上旬突然启动的。

在国庆长假前,由蚂蚁基金平台(支付宝)独家代销的5只创新未来基金再两周内快速募集600亿元(约120亿一只),相关基金全数“封闭”18个月。

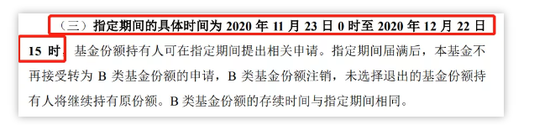

但此后风云突变,为保护持有人利益及化解持有人对蚂蚁战配股份暂时 “落空”的不满,相关基金于11月主动提出修改基金合同和招募书等方式增设B份额,为持有人提供一次性的赎回安排。

此次赎回的待遇也极为优厚,自基金成立日起至2020年12月22日期间内,基金不收取管理费、托管费、销售服务费等多项费用。且指定期间,基金份额持有人无需支付将C类基金份额转为B类基金份额并自动赎回的费用。

多重因素共同作用下,创新未来基金的赎回请求急速扩张。

来自市场渠道的消息,5只创新未来基金在已过大半的赎回期内收获巨量赎回请求,总额或已达到150亿上下。业内预计,创新未来基金此波赎回规模最终可能达到200亿甚至更大规模。

而且必须考虑的是,本轮赎回结束后,短期内创新未来基金未有进一步的赎回安排。临近窗口期尾声(赎回截至12月22日15时),创新未来基金会否出现集中赎回高峰仍待观察。

02

“亏大了”的基金公司

新修改的合同条款,和可见的大比例赎回,或许直接导致相关基金公司短期内“收获”不小的经营”窟窿”。

这主要来自于几个方面:

其一、是前期巨额的营销投入“打水漂”。

此前为了快速完成此次发行、满足代销方的配合要求,各家基金公司卯足劲头做营销投放。业内流传,5家基金在发行前后合计投入各项广告资源价值上亿。

而肉眼可见的是,创新未来基金发行期间,无论是线上广告、知名社交软件开屏、还是线下的电梯广告、车站广告位等等,确实接近于“全方位”、“无死角”的广告投放(见下图)。

图源网络

现在回头看,当初巨额的不计成本的广告投入,不但未能保住规模,相反也未必给基金品牌增加了美誉度。

03

赎回费“如何处理”

另一个关键问题是,相关基金公司在管理费和赎回费方面的或有损失。

根据此次赎回安排,相关基金承诺,自基金成立日起至2020年12月22日期间内,基金不收取管理费。

按照相关契约,基金管理人预计将放弃近两个月的相关基金份额的管理费。以600亿初始规模和1.5%的管理费率粗略计算,放弃的管理费收入累计近2个亿。

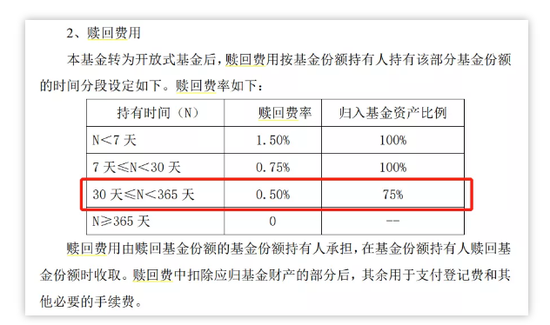

除了管理费收入有所“损失”外,赎回费的“坑”也是需要直面的。

相关基金公告显示,本次赎回的基金份额持有人无需支付将C类基金份额转为B类基金份额并自动赎回的费用,基金管理人及相关机构将保障按照基金合同规定应当归入基金资产的部分赎回费不会受到影响。

以其中一份创新未来产品的招募说明书看,当下赎回费率大致为0.5%,归入基金资产比例为75%。以150亿的赎回规模预估,大约有至少5000万的赎回费须计入基金资产。而这笔钱赎回的持有人显然不可能支付,需要相关机构来“填坑”。

04

潜在品牌影响有待评估

当然,目前看,真正重要且需要评估的是潜在的基金公司品牌方面的影响。

前期极为巨大而粗放的营销投入,以及海量的宣传,所谓的“出圈效应”等势必给持有人强大的”盈利”预期,而此番的波折,则令得创新未来基金下一步的运作压力陡增。

因为涉及持有人数量巨大,影响面巨大,目前涉及的5家基金管理人,他们管理的创新未来产品未来都“不太容有失”。

也因为上述原因,单一个创新未来产品的运作导致的影响,可能大于基金管理人其他许多只基金产品的影响,无论是正面还是负面。

而这对前期“唯电商平台是从”,“匍匐”乃至“跪拜式”的基金电商营销模式,或许起到了相当的警示作用。

如何在基金销售中,依然坚守科学、客观的底线?

如何让投资理性不要服膺于巨大的规模诱惑和冲动?

如何在基金销售中维护持有人的长期利益?

如何设计一种真正让投资人、代销者和管理人多赢的销售机制,而不是一方独大,进而催动产业链各方“闷头狂奔”的销售模式?

这都是创新未来基金留给行业和市场的课题。