市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:新沃基金微财富

作者|袁诗洋

来源 | 投研点金

一、生猪产业链

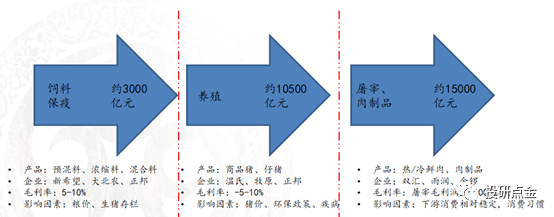

生猪产业链主要分为三个部分:生产、加工以及消费。饲料厂与防疫站是生猪养殖的上游,决定了生猪养殖的成本和效益。由于标准化规模养猪场防疫成本占养殖总成本不超过2%,但是饲料成本占比达50%-60%左右,所以饲料端较为重要。根据国际饲料分类方法可以将将饲料分为粗饲料、青绿饲料、青储饲料、能量饲料、蛋白质饲料、矿物质饲料、维生素饲料、饲料添加剂八大类。其中,能量饲料富含碳水化合物和脂肪,起着重要的供能作用,在动物饲粮中占比最大,一般在50%-70%,主要以玉米、大麦、高粱为代表。而蛋白质饲料能够提供猪生长所必须的各类氨基酸,占比仅次于能量饲料,一般在20%-25%,以大豆、大豆粕、菜籽、菜籽粕、鱼粉为代表。这二个饲料缺一不可、相辅相成。

育种与养殖,这是生猪产业的中游和核心,我国虽然是生猪养殖大国,但育种水平低,因此常年依赖国外引种。以“杜-长-大”模式培育的外三元商品猪占据了我国生猪出栏量的70%。育种过程一般是两个同品种的曾祖代种猪进行交配和繁育得到祖代种猪;再将两个不同品种的祖代种猪进行二元杂交得到父母代种猪;之后二元杂交品种母猪与另一品种的公猪进行三元杂交得到商品代猪,最后将商品代猪育肥后出栏流入下游屠宰企业。屠宰企业会将生猪转化为热鲜肉、冷鲜肉、冷冻肉、杂碎等,加工企业则将猪肉加工成各类食品制品。整体来看,生猪产业链并不复杂,较为清晰明了。

图:生猪产业链

数据来源:公开资料,海通期货投资咨询部

生猪养殖行业处于产业链的中上游,市场规模超万亿。其向上游采购饲料约占生猪养殖成本的70%;向屠宰企业供应生猪,屠宰企业采用毛利定价法向下游肉制品加工或猪肉经销零售企业卖出猪肉。从生猪产业链环节盈利来看,养殖环节利润率波动最大,几乎承载了猪周期绝大部分价格波动。因此生猪期货的及时上市,有助于生猪养殖企业规避价格风险。

图:生猪产业规模

数据来源:公开资料,海通期货投资咨询部

二、中国生猪供需格局

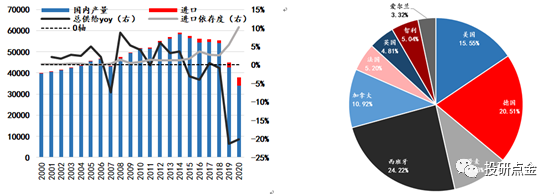

我国生猪主要以自产自销为主,受去年非瘟影响,本年期初存栏出现大幅下滑,USDA数据显示,2020年初我国生猪存栏量3.1亿头,较去年的4.28亿头下降27.6%,预计今年国内补栏4.5亿头,较去年小幅增加。我国生猪进出口贸易量很小,2019年活猪进口仅4000头,占比总存栏的1%以下,进口生猪主要是由于国内原种繁育技术相对落后,以祖代种猪引种为主,近10年美国、加拿大、法国的引种占比分别为37.2%、18.5%、16.6%。2019年出口生猪95.6万头,主要出口至我国的港澳地区。

2019年我国猪肉产量4255万吨,较2018年的5404万吨下降21.26%,受猪瘟影响以及疫情导致的补栏推迟,USDA预估2020年我国猪肉产量将继续下降至3400万吨。出口方面,我国以出口冻猪肉和猪肉加工品为主,冷鲜猪肉出口很少,冻猪肉的出口市场主要是俄罗斯和中国香港等地,猪肉加工品主要出口到日本和东盟国家。

我国猪肉进口规模较小,2018年之前在国内总供给中的占比在5%以下,2019年以来国内猪肉供给大幅缩减,国内外价差扩大,进口利润窗口打开, 2019年我国猪肉进口量245万吨,较2018年大幅增加68%,从进口结构来看,西班牙、德国、美国是前三大猪肉进口国,分别占比24.22%、20.51%、15.55%。

图:生猪供需平衡表(千头)

数据来源:USDA,海通期货投资咨询部

图:中国猪肉供需平衡表(千吨)

数据来源:USDA,海通期货投资咨询部

图:中国猪肉供给结构(千头) 图:中国猪肉进口结构(%)

数据来源:USDA,海通期货投资咨询部

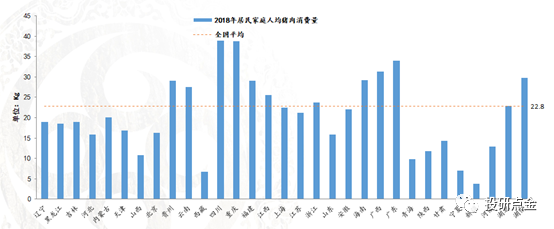

消费方面,99%是用于内部餐饮需求,仅有0.22%是用于出口。猪肉为我国居民肉类消费的主要品种,从居民肉类产品消费结构来看,猪肉约占我国居民肉类产品消费总量的70%以上。近几年来,猪肉占比居高不下。2018年全国人均猪肉消费量为22.8KG,猪肉消费主要地区为:四川、重庆、广东、广西等地。例如四川与重庆的话都要接近人均每年40KG左右。

图:居民肉类消费统计

数据来源:Wind,海通期货投资咨询部

图:省份人均猪肉消费统计

数据来源:Wind,海通期货投资咨询部

三、猪周期

3.1猪周期历史回顾

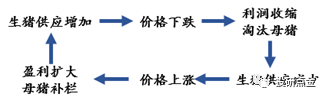

我国生猪养殖业行业集中度不高,规模化养殖比重小,中小散户多,抗风险能力较低,行业周期表现为“生猪供应增加→价格下跌→养殖户亏损→淘汰母猪→生猪供应减少→价格上涨→养殖户盈利扩大→养殖存栏增加→生猪供应增加”的循环,也就形成了3-4年循环一次的猪周期。2003年至今我国共经历了4个完整的猪周期,目前仍处在第五个猪周期的高点。

2003年5月-2006年5月,历时37个月。

2003年初国内非典流感爆发,地区间隔离使流通受阻,市场餐饮需求急剧下降,产需短时间错配,当年1-5月餐饮零售总额下滑32%,猪价应声下跌,2003年5月猪价跌至5.6元/公斤的低谷。2003年7月起疫情开始缓解,配合农业税减免、种粮直补等惠农政策,农民收入提高,农村居民人均猪肉消费量由2004年的13.5公斤大幅增至2005年的15.6公斤,需求回升推动猪价上涨;到2005年能繁母猪和生猪存栏上升,供给增加,下半年四川链球菌事件爆发,需求恶化,猪价持续走跌。

2006年6月-2010年4月,历时47个月。

2006年夏,猪蓝耳疫病在国内集中爆发,发病猪死亡率近30%,叠加前期母猪淘汰导致的生猪供给下降,商品猪供给不足,07年生猪出栏量锐减7.9%,推动猪价上涨,最大涨幅超180%,至2008年高价猪提振养殖户的补栏积极性,但随后2009年的瘦肉精和猪流感的双重打压下,市场需求不佳,猪价开始下跌,2009年下半年收储政策出台,猪价小幅反弹,但09年末至10年初干旱爆发叠加猪流感疫情复发,养殖利润和猪粮比价再次跌至冰点,养殖户恐慌性出栏,再次带动猪价探底,直到10年3月再次启动收储猪价才触底回升。

2010年5月-2015年3月,历时59个月。

2010上半年政府多次启动收储,带动猪价底部回升,但2011年下半年起饲料成本不断攀升,而存栏量维持在高位,高供给下猪价开始下跌,养殖利润不断缩水,养殖户亏损深度(头均最大亏损305元)和时长(猪粮比6以下长达13个月)超过前几轮周期,造成中小养殖户加速退出,养殖行业经历了一波产能出清,生猪存栏下降,为猪价反转带来机会。

2015年4月至2018年5月,37个月

2015年3月至2016年5月猪价大幅上涨,主要是2013年和2014年猪价低迷,行业去产能严重。叠加新环保法实施,各地区禁养、限养和清拆力度加大。大猪存栏减少,供给出现缺口,猪价大幅上涨,养殖户利润丰厚,2016年三季度自繁自养养殖户出栏一头肥猪纯利润可以达到千元以上,大大提振了补栏积极性增加,2016年3月起生猪存栏量开始恢复性增加,能繁母猪存栏量减幅则持续缩窄,存栏整体呈现出止跌回升的趋势,加之PSY水平提高,3月份以后生猪供应开始明显增加。除此之外,中、大型养殖企业加速产能布局,新希望、双汇等饲料、屠宰加工企业也开始以“公司+农户”的形式布局上游养殖业,养殖高收益催生投机性的二次育肥。2016年6月猪价开始见顶回落,2017年3月份我国规模以上生猪定点屠宰企业屠宰生猪1719.18万头,环比增长34.9%,同比增长13.7%。供给增加带动猪价进一步下跌,从2016年5月的25.1元/千克高点跌至2018年5月最低12.15元/千克,跌幅近50%。

2018年5月至今

本轮猪周期从2018年5月,对应最低生猪价格为12.15元/千克;截至2020年2月7日,猪肉大宗价格为49元/千克,涨幅高达303.29%。对比前几轮猪周期上行期持续时长,本轮周期上行期仅持续了17个月,短于前4轮上涨周期,但涨幅远超之前。

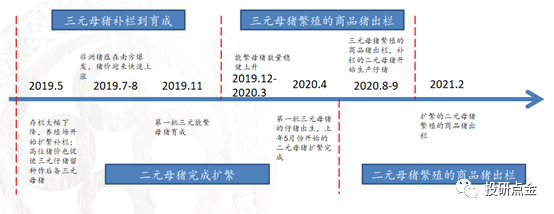

本轮上涨的原因主要是非洲猪瘟的爆发和扩散导致生猪存栏的被动减少,以及2017年以来环保政策的收紧,中小型养殖厂关闭导致的存栏主动减少,两者叠加,导致生猪和能繁母猪存栏同时剧烈收缩,产能下滑幅度远超以往。农业部数据显示,2018年8月份全国生猪存栏为3.22亿头,其中能繁母猪存栏3145万头,到2019年10月份生猪存栏已锐减至最低的1.9亿头,降幅高达41%,能繁母猪存栏降至1924万头,降幅达38.8%。由于能繁母猪大量下降,部分养殖企业和养殖户用三元母猪投入生产,2019年四季度生猪存栏和能繁母猪数量触底回升,从能繁母猪结构上看,19年12月份二元、三元猪占比分别为55.76%、44.24%,后备母猪中二元、三元猪占比为9.85%和90.15%,三元母猪生产效率较二元母猪至少低30%,且淘汰时间提前,部分三元母猪存在二胎综合征,都造成本年度可能出现能繁母猪环比增加但猪肉产量不及预期的情况,故2020年生猪缺口仍较大。

图:猪周期

图:猪周期数据来源:Wind,海通期货投资咨询部

3.2猪价对CPI的影响

猪肉在CPI的权重在2.5%左右,但是由于猪价波动较大,对CPI同比这一数据的贡献率接近40%左右。若将猪肉的现货价格以及CPI同比做了一个类比,可以观察到猪价上涨大多数情况下都能带动CPI同比的上行。只有在2016年中至2018年中,CPI同比数据与猪肉价格出现背离的现象,最主要是因为当时原油价格抬升较大。一般情况在“猪油共振”的情况下,通胀上行的压力会比较大。

图:CPI&猪价

数据来源:Wind,海通期货投资咨询部

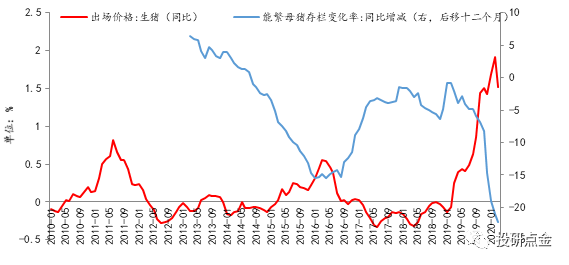

3.3能繁母猪数量对猪价的影响

能繁母猪存栏量代表潜在的仔猪供应量,可以视为猪价和供给的领先指标。若将能繁母猪存栏的同比数据与猪价进行类比。这边是将能繁母猪的存栏数据后移了12个月,做了简单处理,那可以观察到两者呈现明显的负相关性。能繁母猪的低位对应着猪价的高位。对应当前的市场来说,能繁母猪存栏数量是在2019年底开始企稳,若能繁殖母猪数量是领先12个月的先行指标,那么猪价或在2020年年底正式进入下行通道。

图:能繁殖母猪数量&猪价

数据来源:Wind,海通期货投资咨询部

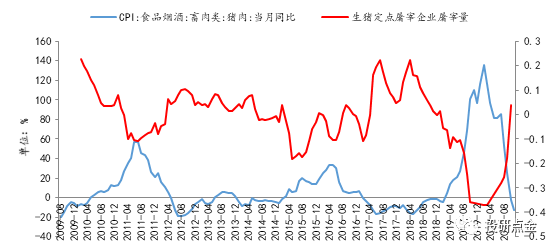

3.4生猪屠宰量对猪价的影响

生猪屠宰量可以被视为猪价CPI的同步指标,生猪屠宰量与猪价呈现负相关,因为猪肉终端需求平稳,屠宰的越多,猪价也会越低。因为猪肉消费存在季节性, 我国生猪屠宰的季节性规律也比较明显,通常每年的元旦、春节附近集中出栏屠宰,屠宰量达到年内最高峰,春节期间养殖厂停工放假,屠宰量降至年内低点, 3-5 月缓慢回升,回升的主要原因是由于猪易患高温性疾病,故在夏季到来之前养殖户的出栏积极性比较高, 三季度的屠宰量也是一般处于中位水平,最后到 12 月份元旦、春节前夕,商家开始备货导致屠宰量会再度上扬。

图:生猪屠宰量&猪价

数据来源:Wind,海通期货投资咨询部

3.5非洲猪瘟后补栏进度

图:生猪补栏示意图

数据来源:公开信息整理,海通期货投资咨询部

四、生猪养殖基础信息

4.1生猪养殖生长周期

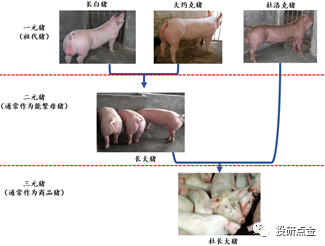

我国生猪种业自六七十年代开始至今,猪种变化经历了由“脂用型”向“极品瘦肉型”转变的过程,目前国内以自国外引进的大白、长白、杜洛克三大母代品种的后代杂交猪为主要养殖品种。杂交过程中根据不同代次,定义为一元猪、二元猪、三元猪,一元猪即祖代种猪,我国一般以长白猪、大约克猪作为一元祖代猪,长白猪为父系,大约克猪为母系,生产出的二元猪为“长大猪”,长大猪繁殖效率比较高,通常作为能繁母猪,二元猪与父系杜洛克猪杂交得到三元猪,即“杜长大猪”,三元猪结合了二元杂交猪的优点和终端父本的优点,出生长速度快、瘦肉率高,是目前市面上主要的商品猪品种。

图:生猪养殖示意图

数据来源:公开资料,海通期货投资咨询部

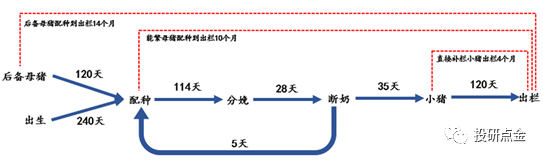

生长周期方面,二元猪出生后240天可配种,经过114天妊娠期分娩得到仔猪,仔猪经过5个月左右可长成商品猪出栏。从下图中可以看出,直接补栏小猪,4个月后可以出栏;能繁母猪从配种到分娩到子代猪出栏,历时10个月;后备母猪转能繁,再配种、分娩到子代猪出栏,历时14个月。

图:生猪生长周期示意图

数据来源:公开资料,海通期货投资咨询部

4.2生猪养殖指标

评价一家猪场的生产效率通常关注的指标有:

PSY:每头母猪每年所能提供的断奶仔猪头数,PSY为衡量仔猪繁育效率的关键指标。PSY=母猪年产胎次×母猪平均窝产活仔数×哺乳仔猪成活率,PSY值越高,说明母猪的繁殖效率越高,能提供的养殖回报越高。

MSY:是指每年每头母猪出栏肥猪头数。MSY=PSY×育肥猪成活率。

FCR:饲料转化率,即料肉比,指饲养的畜禽增重一公斤所消耗的饲料量,它是评价饲料报酬的一个重要指标。FCR= 消耗饲料总量(KG)/增重总量(KG)

猪粮比:通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值。生猪价格和玉米价格比值在6:1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。

猪料比:猪料比不同于传统猪粮比的计算模式,将豆粕、麸皮等饲料价格考虑到比值中,更能反映生猪养殖的实际利润情况,是现行猪粮比价指数的有益补充。盈亏平衡点调整为5.5∶1至5.8∶1的区间设置。

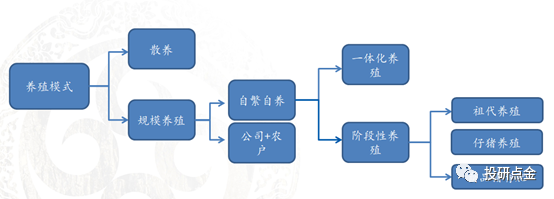

4.3猪场生产组织模式

我国猪场生产组织模式主要分为散养和规模养殖,散养模式目前在我国占比在加速下滑,规模养殖占比在加速增加。规模养殖中“公司+农户”和“公司自繁自养”两种模式相对较多,近几年国家政策鼓励农民养殖合作社形式,发展也比较迅速。

“公司+农户”模式正在成为我国大型养殖企业的一种扩张方式。“公司+农户”模式是公司提供仔猪、饲料、疫苗等,生猪养殖环节由农户完成,在养殖过程中执行统一的养殖技术、规定饲料以及疫苗的使用,并配备专业技术人员指导,根据合同将猪成品交由公司回收并进行统一销售。公司完成销售后根据委托养殖合同以及合作农户的养殖管理成绩等情况与合作农户进行结算。国内生猪养殖龙头企业温氏股份是“公司+农户”模式创始者并且是发展最成功的企业。

自繁自养模式涵盖了从种猪到育肥猪的整个生产过程。按照规模不同分为小、中、大规模自繁自养。由于产业链周期覆盖较长,小规模自繁自养抗风险能力比较弱,行业占比在逐渐下降。中大规模自繁自养专业化水平、资金实力和盈利水平都比较好,抗风险能力较强,行业竞争能力比较强。国内以公司自繁自养模式为代表并发展成功的龙头企业是牧原股份。

图:生猪养殖主要经营模式

数据来源:公开资料,海通期货投资咨询部

五、生猪期货合约规定

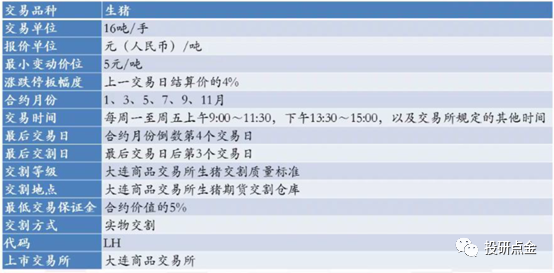

2018年2月,生猪期货获得中国证监会正式立项批复,大商所计划以外三元的生猪(活体)为标的上市生猪期货。2020年4月24日,中国证监会正式批准大商所开展生猪期货交易。2020年12月11日,证监会发布公告,生猪期货将于2021年1月8日在大商所正式挂牌交易。

生猪期货合约的交易代码为LH。生猪期货交易单位为16吨/手,涨跌停板幅度为上一交易日结算价的4%,最低交易保证金为合约价值的5%。合约月份有6个,分别是1、3、5、7、9、11月,最后交易日和最后交割日分别为合约月份倒数第4个交易日和最后交易日后第3个交易日,交割方式为实物交割。

持仓限额制度设计上,采用从严限仓的原则,自合约上市至交割月份前一个月前,持仓限额为500手(7月合约200手);交割月份前一个月第一个交易日起至第10个交易日前,持仓限额为125手(7月合约50手);交割月份前一个月第10个交易日起至该月最后一个交易日,持仓限额为30手(7月合约10手);进入交割月后,持仓限额10手(7月合约5手)。

投研点金所载内容仅供海通期货股份有限公司(以下简称“本公司”)的专业投资者参考使用,仅供在新媒体背景下的研究观点交流。普通投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,本公司不会因接收人收到本报告而视其为客户。

本订阅号不是海通期货研究报告的发布平台,客户仍需以海通期货正式发布的完整研究报告为准。

市场有风险,投资须谨慎。在任何情况下,本订阅号所载的信息和内容并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号所载的信息和内容或者据此进行投资所造成的一切后果或损失,本公司不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,本订阅号不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。