市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:洪泰财富

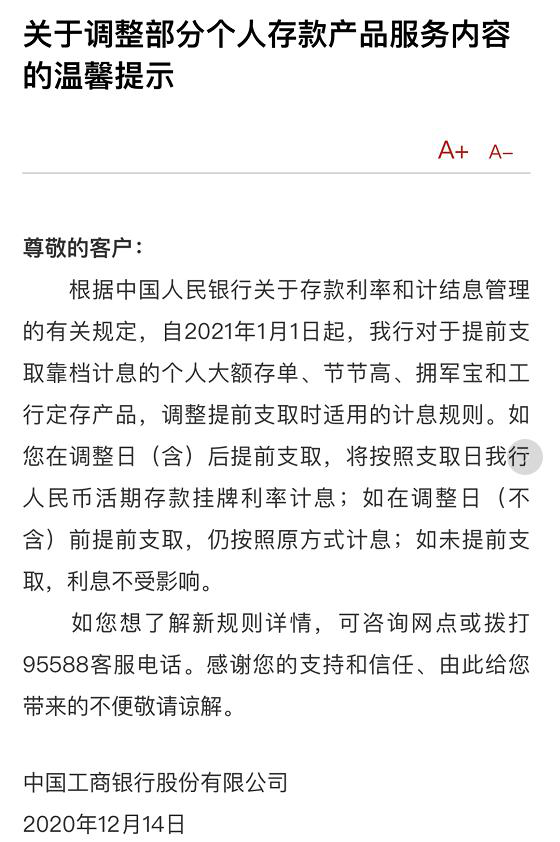

12月14日,工、农、中、建、交、邮六家国有银行发布公告称,自2021年1月1日起,目前采用提前支取靠档计息的产品,计息规则将调整为提前支取按活期存款挂牌利率计息。

Q:靠档计息是什么意思?

官方的解释是定期存款提前支取时,不按活期利息计算,而是按照最近一档的定期存款利率计息。

应当持有期限是5年的,按照以前的规则,我买入1万持有5个月后想提前支取,利息就按照3-6个月档的4.3%给你算。

但2021年1月1号后,只要没满5年提前支取的,利息就按活期0.3%给你算。

举一个例子吧,我在某银行存款10万,定期五年,利率是4.5%。但四年后,我准备买房了,就把钱一股脑取出来了,如果是靠档计息的话,因为五年不到,银行会按四年的固定利率算,也就是4.5%吧,那么我可以拿到本息是104500元。

如果取消后,对不起,这4年多的计息全部按照活期来给你计,目前是0.3%,也就是我最终拿到的本息是100300元。

是不是傻眼了?

简单粗暴地说,你要是未到期就取钱,只能享受活期的利率。

那既然六大行已经发布公告了,估计后续会有其他更多银行跟上。

所以,如果你手里有六大行靠档计息的存款产品,记得赶在1月1日前去取钱。或者把这篇文章转给家里的老人看一下,他们手上的可能有很多。

Q:这次调整对我们会有哪些影响?

最简单的,就是你的利息会变少。

1.有利于引导贷款利率下行。对银行来说,存款利率相当于“进货价”,贷款利率相当于“销售价”,现在进货价“降低”,自然有利于引导销售价下调,将来我们或将享受到更低的贷款利率。

2.将导致提前支取的储户利息减少。明年起,储户一旦提前支取定期存款,利息收入或将比以前大幅下降。

3.降低储户使用资金的灵活性。储户若在银行长期存款,明年起将不能再同时享受“定期存款的高利率,活期存款的高流动性”,二者只能选其一,故储户定期存款使用的灵活性将大幅降低。

Q:为啥最近动作这么多?

资管新规的落地、P2P平台清退、蚂蚁上市被叫停、郭主席公开喊话说,房地产泡沫是最大灰犀牛。

再比如我们昨天说的各种网贷广告,搞得好像借钱不用还似的,那么毁三观、那么明显的高利率,依然有人疯狂往上扑

为啥呢?就是老百姓的投资观念太不成熟,安全、灵活、收益这个不可能三角总是掰扯不清楚,所以国家爸爸也是整天的操碎了心,生怕大家

拿着高收益的产品嫌弃银行的产品收益低,等高收益的产品亏损了、暴雷了又要拉横幅维权。

那么,随着金融风险的降低,金融机构为了保持稳定运行,直接引发的连锁效应就是未来无风险、低风险的产品收益会越来越低。

无风险、高收益、高流动性的产品始终是大部分人的最爱,但是认清了利率下降的趋势后,我们的钱还能往哪儿放呢?

如果是高净值人群我的建议还是北上广深多囤几套房子吧。

普通小白我认为,一个地方是保险,另一个地方是基金。

如果想要跟之前银行定期存款一样安全且能锁定长期较高收益率,配置年金险是一个不错的选择。长期年金型保险规划得越早,持有时间越长,投保人可以获得的回报就越高。保险比较适合的是希望对抗风险、比较稳健的家庭,对于大部分家庭来说,在未来的经济浪潮下,跨越阶层是很难做到的,但是财富保值是一定要去做的。

另外一条路属于可以承担一定风险的人群——那就是去买基金。

不买股票是因为股票是个考验心态和知识的,其实很大一部分股民跑不赢大盘就是因为跟着瞎操作,追涨杀跌,到头来竹篮打水。买基金的话,根据目前的经济形势来看,基金公司会积极布局自己的“固收+”产品,所肯定不愁买,只要能接受波动,稳得住,基本上妥了。

看完上面这张表格,你会发现,平时分析大盘有个毛用,大盘再涨一倍 ,还是有很多人亏钱,不如直接买指数ETF来得省事。

2021年的经济形势虽然充满不确定性,但投资市场总体向好,抓紧时间上车,当一只在风口上起飞的好猪猪。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

扫二维码 领开户福利!