1月26日:A股是否推迟开市?监管层相关人士:持续关注相关情况

1月27日:A股确认延迟开市一天 2月3日起正常开市交易

热议:如果股市继续休市会带来哪些问题?

政法大学教授竟然用阴谋论威胁要求证监会休市一个月

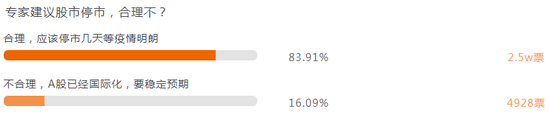

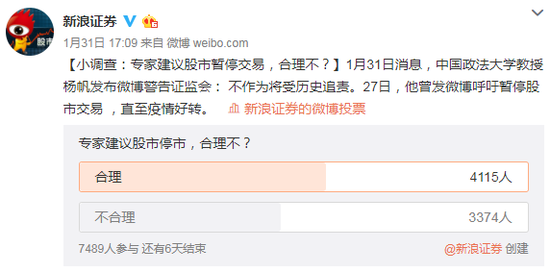

新浪财经讯 1月31日消息,A股市场是否再次需要延迟开市,引起了投资者关注。中国政法大学教授杨帆发微博,呼吁暂停股市交易 ,直至疫情好转。新浪财经发起的针对网友的调查显示,超过86.9%的投资者认为:“专家建议股市停市合理”;16.09%的投资者认为不合理。本次调查投票参与者达数万人。

同时,由新浪证券微博发起的同样的调查显示,4115人认为专家建议股市停市合理,占比54.95%;而3374人认为,专家提出股市停市的建议不合理,占比45.05%。

与此同时,多家券商、基金等机构在春节假期发布与新型冠状病毒感染的肺炎防控工作相关的研报,分析此次疫情对A股后市的影响。

专家学者

中国政法大学教授杨帆:建议证监会暂停开市 不作为将受追责

中国政法大学教授杨帆表示,明知开盘必崩,还要坚持开盘。目前坚持开盘,只代表一群人的利益,就是“空头”。他们已经布好了局,非要发这次国难财不可。如证监会不推迟股市开盘,中国股市的崩盘将成为一个历史的转折点:由病毒引起的公共卫生危机,向金融危机,经济危机发展。反过来进一步打击企业和社会的信心,给控制疫情造成新的压力,给中国经济下滑雪上加霜。27日,他曾发微博呼吁暂停股市交易 ,直至疫情好转。

复旦大学钱军:延期开盘的A股将迎来最佳投资机会

复旦大学泛海国际金融学院执行院长、金融学教授钱军表示,如果A股市场调整,这将是至少今年,甚至未来3-5年,中国资本市场最佳的投资机会;尤其是对那些经营状况良好,身处阳光产业和增长型行业的企业,以及高现金分红的公司而言,我的投资建议可以用三个字来总结:买!买!买!这些优质公司的股价下跌越多,就应该持续加仓。

众所周知,股市的表现很多时候提前于实际经济活动,延迟开盘后,下跌的股市何时开始反弹?一个猜测是当疫情的案例爆发数据登顶之时(当然在政府宣布疫情完全得到控制后反弹应该开始了),因此,在开盘第一周到触底反弹这段时间,是短期投资和中长期布局中国股市的最佳时机。

券商观点

安信陈果:疫情对A股影响小 修复时点和病例拐点相关

1.在中性假设下,我们认为本轮疫情的高峰(新增病例)在2月上旬的中部,大概在3号左右,存量病例元宵节后会趋于稳定,接着病例可能逐步下行。

2.在这种假设下,对一季度GDP的负面影响可能较大,二至四季度则影响不大。

3.节后开盘,股市指数可能补跌,补跌幅度参考A50,但中期会逐步修复,中期影响不大。市场修复的时点和病例的拐点高度相关,建议关注。

中信证券:新型肺炎疫情影响下的行业观点

医药:抗生素及防护类商品生产商短期有主题行情,但持续性预计有限;对IVD诊断类企业、中药类企业、低值耗材企业以及零售平台有实质性利好。

服务业:旅游短期影响较大,全年受影响较小,一季度损失在下半年存在弥补空间,预计超跌反弹特征相对明显;酒店、餐饮、免税一季度的损失后续很难弥补,一季度收入和利润通常占到全年的20%,疫情对全年收入和利润的影响取决于疫情持续时间;教育板块,学历教育赛道需求刚性,开学时间推迟不影响收入和利润;线下培训全年业绩的影响预计在10%-15%;线上培训受益于本次疫情,在线教育渗透率有望提升。

房地产:对商业地产行业有明显中长期冲击,预计商业租金下降,免租期拉长。对房地产开发有短期冲击,如疫情在2月底之前平息,则几乎没有实质性影响。如逆周期调节货币政策加码,可能对房地产开发有利。物业管理不受影响,且中长期品质化公司可能因为政策环境优化,业主互信提升而受益。

民生电子:生产延迟不改行业景气持续 看好国产化替代

电子行业受疫情总体影响好于市场预期,尤其是紧缺产能春节未停工,复工难度较小。多数半导体公司春节期间一直维持高比例生产状态,部分研发人员放假,尤其制造与封测环节,产线常年处于开动状态,受疫情影响较小。并且,半导体为国产化重要产业,长期趋势不受影响。此外,受益5g带来消费电子功能及国产化替代,半导体景气度仍处于上行趋势。重点看好存储、摄像头芯片、指纹识别芯片、射频器件等国产化替代。

消费电子行业持续受益今年5G新机拉动,2020年上半年iPhone SE2出货,叠加airpods pro火爆,拉高行业淡季产能利用率。据了解产能紧缺的产品比如耳机线,假期仍在开工。我们认为延迟复工会带来公司生产安排延后,导致收入延迟确认,但只要疫情稳住,行业景气度持续,生产只会迟到但不会缺席。

基金看市

中欧基金:若疫情对资本市场带来扰动 恰是布局良机

短期疫情对资本市场带来扰动,但从更长维度来看,可能恰是进行布局的良好时机。当前,我国经济复苏再企稳的格局并没有发生大的改变,消费和科技周期波动将替代地产投资周期波动,从而支撑经济企稳。驱动因素由估值转换为业绩,预计盈利弱复苏,估值窄幅波动。短期来看,本轮流动性宽松加年初抢配带来的行情将告一段落。基本面角度看,各类宏观数据均显示经济企稳,这将对利率产生上行压力。但从中期的维度看,市场主线依旧在消费和科技板块上。结构上,我们依旧看好服务板块,包括科技、传媒和教育。持续关注5G、消费电子、PCB、光伏和云游戏等方向。

国泰基金:疫情对市场影响有限 科技股机会仍值得关注

1)本次疫情事件影响期间,消费或会受到实质影响,社会活动减弱->收入减少->消费减弱。公交、航空运输、航运、景点、酒店、旅游等会受到实质影响。事件结束后相关板块也预计可能出现反弹。

2)春节后地产基建开工总量维持,但是节奏可能会出现放缓,需要密切跟踪春节后的开工相关的高频数据。

3)较为宽松的货币政策可能会在年后延续更久的时间,以照顾春节后需求的恢复、以及消费的走弱,TMT等流动性敏感的板块受益于流动性宽松的时间或也会更长。

总体来看,短期内,疫情对市场或将产生一定的负面影响,但中长期来看,对经济和市场的影响有限,科技板块的机会依然值得关注。

新华基金:疫情对于市场影响小 看好科技和消费升级

参考“非典”时期的历史表现,疫情对于经济和市场的影响都是阶段性的,中长期不会改变经济和市场的内生运行趋势。目前全A估值已经处在中长期的历史底部,考虑到开盘后大概率会进一步调整,届时估值将更加有吸引力。因此市场短期虽有调整压力,但中长期无需恐慌,在全球负利率的背景下,中国资产仍然具备较强的吸引力,调整过后是优质标的布局机会。短期如博弈反弹可考虑选择超跌品种,但更应该重视以中长期角度去看待问题,在下跌中优选具有高景气度,符合产业趋势长逻辑的科技升级和消费升级板块。

短期来看,市场调整阶段,消费、交运、地产等调整幅度较大,汽车、银行、医药相对抗跌;后续反弹过程中基本呈现相反现象。

中长期来看,中国目前正处于经济结构转型的关键期,未来科技和消费将逐步成为拉动经济长期增长的核心动力,因此预计围绕科技升级和消费升级的主线将更有持续性和基本面支撑,在市场调整过程中,应当重点优先布局。

万家基金:节后是A股买入良机而非卖出机会 可调结构

从历史来看,疫情对经济和资产价格影响将主要集中在一季度,一季度之后,主要经济指标将会环比改善。不改变经济的中期趋势,因此我们认为疫情对大类资产价格的影响通常是短期的。

股市建议:

(1)现有持仓基础上不建议大幅减仓,从历史经验来看,疫情导致的调整,通常是买入而非卖出机会,可以调结构,对于回撤要求高的组合可能略有不同。

(2)由于疫情发展的不确定性,为避免疫情演化导致损失,开市一周之内建议观望,历史来看,V性反转可能性较低。

债市建议:

(1)一次性冲击导致的利率大幅下行,通常不宜追多,短期不建议新增买入利率债。

(2)如果下周利率债下行幅度超过15~20BP,建议暂时止盈,如果下行幅度不大,可以继续持有。疫情对经济影响较大,且债券现在大环境仍为牛市。

由于疫情演化的不确定性且资产价格已经隐含了较多市场预期,建议短期股债均衡配置,中期来看,股优于债。