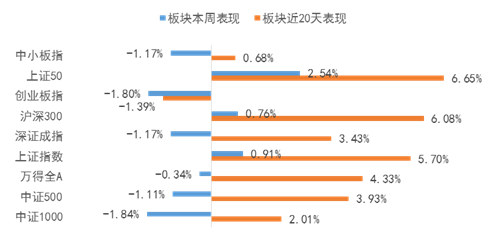

本周上证指数收于3,666点,较上周上涨1.63%;

深证成指收于15,112点,较上周上涨1.47%。

大盘风格大幅上涨,上证50指数全周涨幅4.10%;

中小盘指数表现相对不佳,中证500指数本周上涨0.06%,中证1000指数下跌0.93%。

行业方面,金融、食品饮料板块强势复苏,本周食品饮料板块上涨5.55%、非银金融板块上涨3.27%;今年表现较好的高景气度行业遭遇回调,军工板块全周下跌3.08%,电新板块下跌1.56%。

政策环境相对有所好转,本周“降准”落地和政治局会议的召开,进一步确认当前处于政策底到经济底之间,属于政策密集区。我们预测此间大概率会有不断的政策利好出台,整体投资环境较为友好。

中央政治局会议重提“六保”,反映经济存在一定的下行压力。新形势下,托底政策也会更强,可以期待结构性政策会适当放松;

地产政策大超预期。中央强调要促进地产行业的良性循环和健康发展。不合理的政策都可能纠偏。“满足合理购房需求”“促进良性循环”都意味着地产政策有变大的空间。地产产业链硬着陆的风险大大降低了。整个经济的硬着陆的风险也随之降低。

11月公布的金融数据显示,社融有边际企稳迹象。在政策底到经济底之间,市场仍然对政策充满期待。会议提出对明年消费的提振,食品饮料表现接连抢眼;大形势下,金融和地产产业链本周均有所表现,低估值蓝筹短期内或仍具备修复动能,但结构会分化。

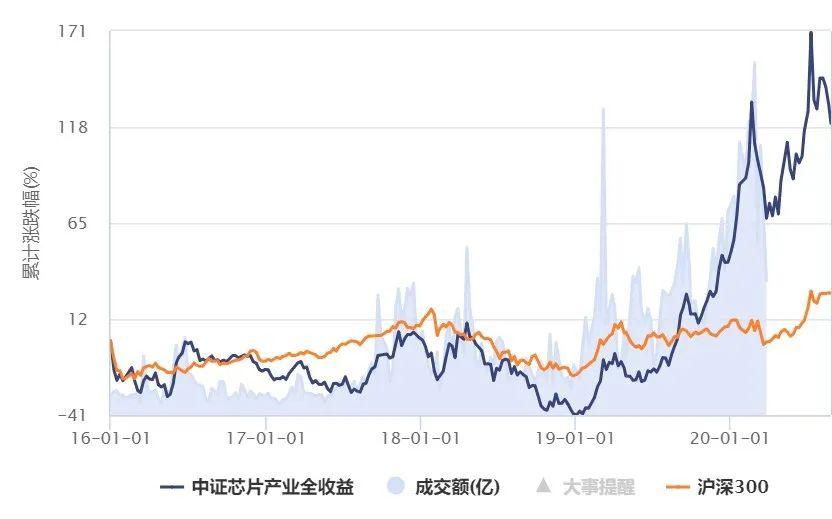

从长期维度,我们继续看好科技成长行业。我们相信在加强自主能力的科技革命、能源革命的催化下,科技、新能源行业的成长逻辑并不是昙花一现,而是具有若干年的持续性,建议短期内不要追逐热点,继续维持长线成长视角。