市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:前海联合基金

今天是2020年的最后一个交易日,两市股指强势上扬,上证指数报3473.07点,涨1.72%,创2018年2月6日以来新高。收官之战圆满落幕!

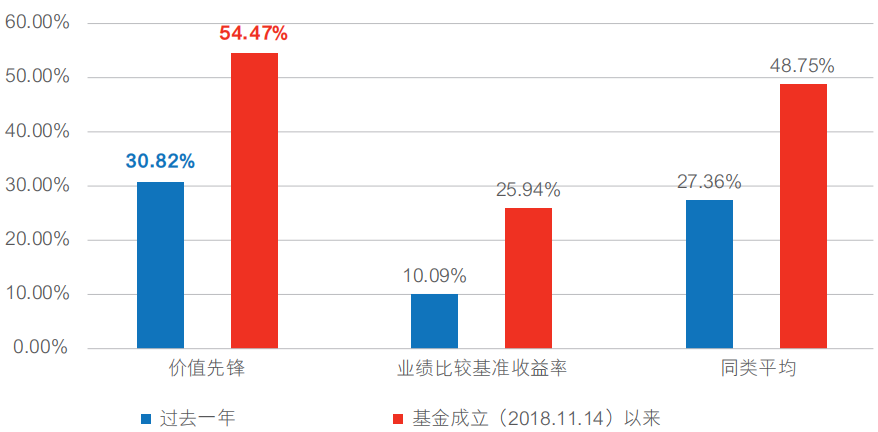

图1 2020年A股主流指数表现

注1:数据来源于Wind,时间截至2020年12月31日。

2020年是新中国历史上不平凡的一年,面对新冠疫情的挑战,全国上下积极应对,中国成为全球唯一实现正增长的主要经济体。股票市场取得了非常不错的成绩。回首2020年,A股可谓一波三折,指数上涨的背景下是结构的持续分化。

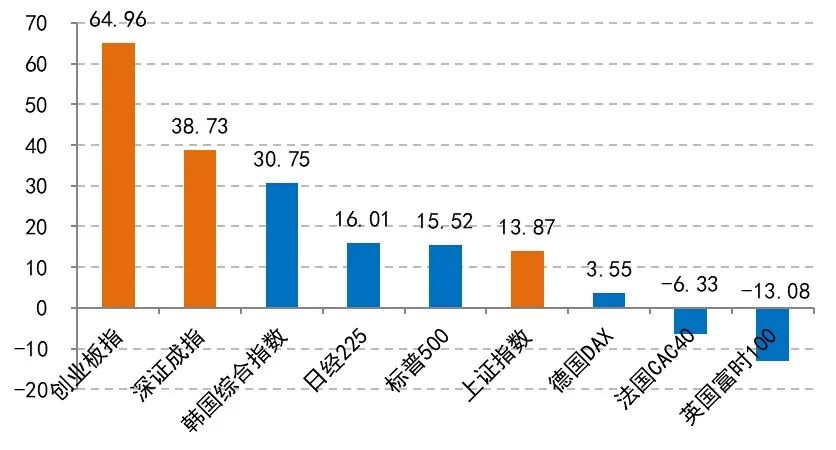

图2 2020年全球主要市场指数涨跌情况(%)

注2:数据来源于Wind,时间截至2020年12月31日。

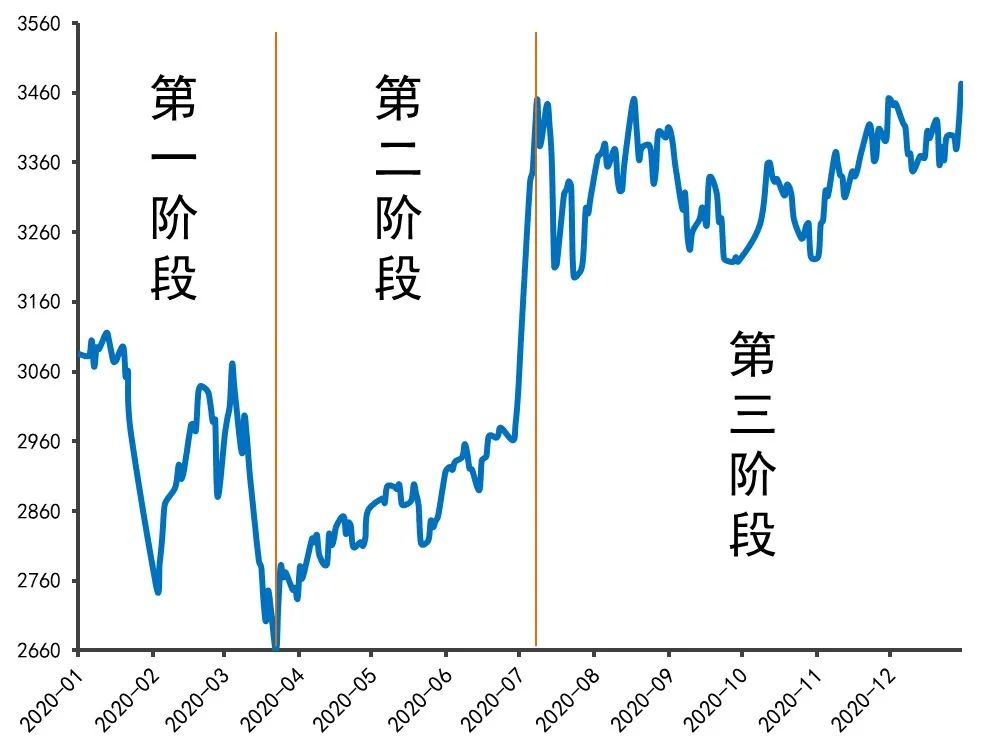

2020年行情运行三阶段

图3 2020年上证综指表现

注3:数据来源于Wind,时间截至2020年12月31日。

阶段一:年初至三月底,疫情冲击阶段

年初疫情发酵至春节期间出现爆发,A股市场随着疫情的发展呈现大幅波动走势。这一阶段表现较好的是受益于疫情的医药股以及居家概念的计算机通信公司。

阶段二:4月至7月中,疫情恢复期

随着疫情在国内被控制,市场开始逐步企稳反弹,经济复苏预期叠加宽松的财政货币刺激,市场出现大幅上涨,上证指数从最低2646上涨至7月中旬的3458,涨幅30.7%。这一阶段表现较好的是受益于疫情爆发的医药公司以及受益于国内疫情控制后恢复较好的消费类公司,免税、食品饮料、消费电子、游戏等行业涨幅居前。6月中旬,随着2季度GDP、PMI等数据的公布,宏观经济复苏预期强烈,带动顺周期的银行、非银、军工等板块冲高,带领指数突破疫情前高点。

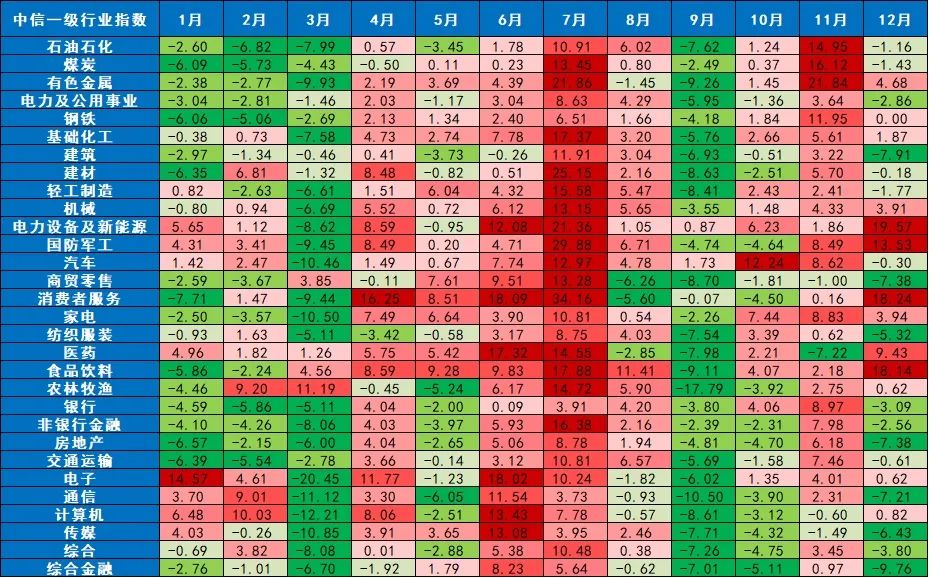

图4 中信一级行业指数各月涨跌情况(%)

注4:数据来源于Wind,时间截至2020年12月31日。

阶段三:7月中至年底,后疫情时代

随着疫情在国内的消退,宏观经济持续复苏,叠加货币政策边际收紧,A股市场失去了方向,整个下半年在3200-3450附近震荡接近5个月的时间。期间受货币政策收紧的影响,高估值的TMT板块出现大幅回落,顺周期的汽车、有色板块表现较好,景气度持续向好的食品饮料、电新板块继续大幅上涨,整体市场在指数维持基本稳定的情况下,结构性分化明显。

板块结构方面

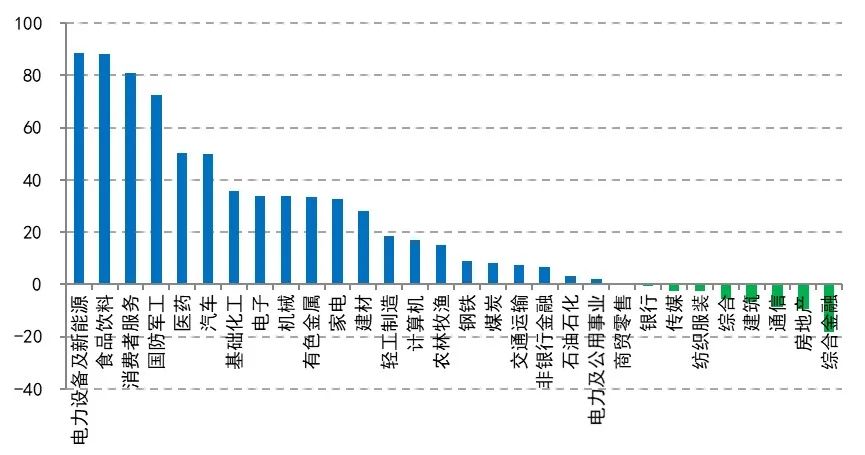

2020年,中信30个一级行业中,食品饮料等22个行业上涨,综合金融等8个行业下跌。贯穿全年的投资主题是消费和科技,周期性板块整体较弱。

图5 中信一级行业指数今年以来涨跌幅(%)

注:数据来源于Wind,时间截至2020年12月31日。

消费板块中,食品饮料一马当先,上涨88.1%,免税和医药紧随其后,分别上涨80.8%和50.4%。食品饮料受益于疫情后的消费恢复以及业绩增长的确定性,估值出现大幅提升,由疫情最低的30倍PE(TTM)大幅提升至57倍(TTM),预计未来估值提升的空间有限,业绩增长将成为股价能否继续上涨的核心因素。医药板块直接受益于疫情,业绩估值双提升。明年随着疫苗的进展,医药公司的发展难免出现分化,但医药板块作为长期景气度持续向好的行业,结构性机会依然将层出不穷。

科技板块中,电新板块后来居上成为最大赢家,上涨88.3%。全年科技各细分子行业出现轮番上涨。半导体领先一季度,消费电子产业链年中发力,光伏新能源车下半年起飞最终实现反超,行业景气度的变化始终是科技板块行情变化的主轴。同时由于货币政策的边际收紧,部分高估值的公司在下半年估值回落,导致股价出现大幅回调。

周期板块下半年逆袭。随着下半年经济复苏的加速,叠加海外大幅宽松的货币政策,大宗商品价格大幅上涨,通胀预期开始抬头。在此背景下,受益于经济复苏的化工、汽车、有色金属、航运等板块开始上涨。由于市场对其持续性始终存在疑虑,这些板块股价的上涨依然是一波三折,市场尚处于寻找长期逻辑和凝聚共识的阶段。

纵观2020年行情,疫情是一个大的外部变量,不管是对全球的宏观经济,还是对各个板块的运行都产生了重大影响。但抽离表观的变化,A股的核心依然没有改变,就是寻找高景气度的好公司。

2016年外资进场后,A股偏好高景气高ROE的好公司,摒弃垃圾公司的风格在2020年仍在持续。当前A股结构性行情的特征显著,2020年景气度向好的新能源汽车、光伏、白酒、医药、军工受到了投资者的青睐,景气度出现下滑的通讯设备、养猪等板块则被投资者逐步减持。

未来中国宏观经济、货币政策的变化、行业景气度以及公司的发展将不断发展变化,我们也将继续恪守价值投资理念,寻找高景气的好公司长期持有,持续为客户创造价值。

扫二维码 领开户福利!