在股票投资中,有非常多的流派——技术分析、基本面投资、量化交易等,各个流派都有很多细分的策略(方法论)。就拿基本面投资来说,有价值投资的方法、有行业轮动的方法、有主题投资的方法,虽然都是基本面投资,但这些方法之间的差异很大。技术分析、量化交易的细分策略更多,更是让人眼花缭乱。我们该如何认识这些投资策略,以及如何选择适合自己的投资策略呢?

投资的本质:寻找大概率正确、可复制的决策方式。投资是一个概率游戏,不存在稳赚不赔的投资策略, 投资的本质是寻找大概率正确、可复制的决策方式。掌握了大概率正确、可复制的决策方式的投资者,可以和时间做朋友,大数定律会帮助其获得很好的投资回报。

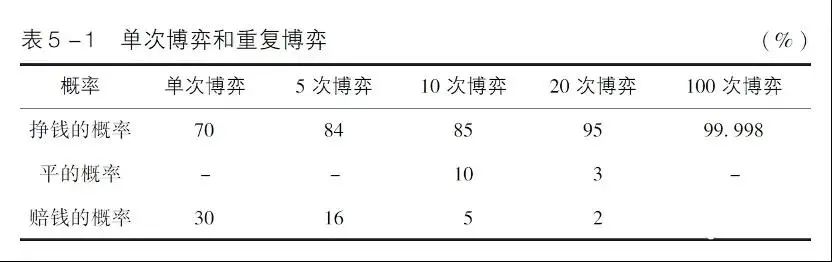

举个例子,假设你拥有一套大概率正确,并且可复制的投资策略,这套策略每次正确(挣1元钱) 的概率能达到70%。如果只投资一次,你赔钱(赔1元钱) 的概率还有30%;如果投资5次,赔钱的概率只有16%了;如果投资10次, 赔钱的概率只有5%了;如果投资20次,赔钱的概率只有2%了(见表5-1)。如果投资100次,那你几乎是百分之百能挣钱了。

反过来,如果某一策略每次决策正确的概率只有30%~ 40%,那么决策10次、20次,甚至100次之后,你大概率会赔钱。所以投资的本质,是寻找大概率正确、可复制的决策方式。

有效投资策略的基本条件是逻辑自洽、回测合格、符合未来趋势。下面我来详细解释一下这句话。

首先,逻辑自洽是基本前提。比如,价值投资的决策逻辑是股价和内在价值之间的关系,也就是说, 当某只股票的价格低于内在价值时,你做出买入该股票的决策, 那么只有当这只股票的价格高于内在价值时,你才会做出卖出这只股票的决策。而在现实生活中,我们会发现很多投资者最容易犯的错误就是买卖逻辑不自洽。

比如因为看好某家公司的基本面而买入该股票,却因为股价跌了10%而急于止损。这种用基本面选股,却用技术指标进行买卖的方法,就是典型的买卖逻辑不自洽的例子。试想一下,如果你在基本面分析之后认为某只股票的价格低于内在价值,所以买入该股票,那么当公司股价下跌,而基本面却没有发生变化的情况下,你的安全边际将会更大,此时你应该做的是加仓而不是卖出股票止损, 因为你的潜在投资回报率更高了。

市场的情绪变化莫测,波动性很大,在这样的背景下,投资者形成逻辑自洽显得尤为重要。我们需要在理性、客观、系统分析的基础之上,从最初的研究、买入并持有某只股票,到最后的卖出决策这当中的每一个决策环节的思考过程,都形成严格的逻辑自洽,否则很容易进行矛盾的操作。如果你的投资逻辑能够形成一个严格自洽的闭环,就能正确应对市场波动,理性应对各种黑天鹅事件。

其次,大样本回测合格是又一个重要标准。很多投资者会错把“运气” 当作“能力”,把小概率事件当作有效策略。投资者会说,他曾经根据某种投资方法,在某只股票或者特定时间段里赚到过很多钱,进而他认为这种投资策略是有效的,所以盲目相信和坚持这种方法论。但事实上,如果我们把这种投资方法运用到大样本中进行回测检验,可能不但不赚钱,还会亏钱。很多投资者自以为不错的投资策略,其实往往没有经过严格的检验, 殊不知这种成功可能只是个案,个案的成功并不能说明投资策略是有效的,因为它背后的因素是多种多样的, 也许恰好整体市场环境很好,也许纯粹是运气好罢了。更有甚者,只看到或者记住这个策略的成功案例,而选择性地忽视失败案例。因此,有效投资策略的第二个核心标准是大样本检验回测合格。

最后,大样本检验合格只能说明这个策略在过去是有效的,在未来是不是继续有效,得用逻辑推导——看看它是不是适应市场发展趋势。在2017年以前,小盘股溢价、垃圾股溢价等在A 股市场上普遍存在,很多投资者通过炒小盘股、垃圾股等获取投资收益,但随着中国资本市场的发展,一些在过去看似有效的投资策略,在未来可能会被验证是无效的。

举个简单的例子,小市值策略曾经是A 股市场当中非常有效的投资策略。我曾经就做过这么一个简单的小市值策略:每年1月1日选择10 只市值最小的股票,每只股票配置10% 的仓位,每年1月1 日调仓一次。就这么一个简单的策略,从2010 年开始, 直到2016 年年底,7 年的累计收益率高达12.3倍,超过许多机构投资者的业绩。但这个策略放到2017 年以后,会让你亏损累累,到2020 年年底,累计会亏损58% (见表5 -2)。

为什么会发生这样的变化:之前非常有效的策略变得如此无效?因为资本市场在发生根本性变化。近些年来, 我国资本市场制度不断完善,对内不断深化制度改革, 构建多层次资本市场;对外不断扩大开放,吸引外资提升配置A 股的比例。2019年7月我国正式创立科创板, 2020年8月创业板注册制正式开始实施,2021年注册制将全面实施,上市门槛的降低和新股供给的增多,让上市公司的“壳资源” 越来越不值钱,而股票投资则越来越注重公司基本面。同时,随着资本市场扩大开放,外资在A 股市场越来越有话语权,而外资更喜欢投资白马股,其对A股配置的提升带动核心资产获得估值溢价。从监管层来看,最近几年大幅度提高违法成本,将使退市越来越常态化,从而推动股市生态的健康发展。在这样的背景下,意味着过去很多的投资策略将会失效,那些不符合资本市场未来发展趋势的投资策略即使在过去被验证是有效的,也很难在未来取得可观的投资收益,甚至有可能会亏损。比如,我们前面提到的垃圾股溢价、小盘股溢价,其存在是因为上市受到约束和退市机制的不完善等,是在资本市场制度不完善的背景下产生的。但这在未来还有效吗?显然,在资本市场制度逐渐完善的背景下,“壳价值” 将会逐渐消失,垃圾股溢价、小盘股溢价也将会逐渐消失。

逻辑自洽是有效投资策略的基本前提,投资决策的逻辑要能够形成一个闭环。个例的成功不属于有效的投资策略,只有能通过大样本检验的投资策略才是有效的。但这也仅仅证明其在过去有效,而在未来能否继续有效, 还要看这个投资策略是否符合资本市场的发展趋势。

价值投资为什么是有效策略?因为从长期来看,价值投资符合有效投资策略的三个基本条件。

首先,价值投资者的买卖逻辑是严格自洽的。价值投资者是如何形成逻辑自洽的呢?价值投资者寻找被低估的股票,这是价值投资者买入股票的原因。那价值投资者卖出股票的原因是什么呢?当公司基本面发生恶化的时候,公司未来的利润或现金流不具有可持续性,内在价值出现下滑,价值投资者会选择卖出股票;当定价错误被修复,价格高于内在价值,估值不再合理的时候,价值投资者也会选择卖出股票;还有一种情况是,如果价值投资者发现其他更具有性价比的股票,安全边际的空间比较大的时候,其也会选择卖出原来持有的股票而买入其他股票。所以,价值投资者是根据公司的基本面变化,以及股票价格和内在价值关系的变化,而做出买卖股票的决策,形成严格的逻辑自洽的闭环。

其次,虽然并没有专门针对价值投资进行量化方面的回测检验,但是我们知道历史上有很多投资大师运用价值投资方法论获得了非常不错的投资回报。格雷厄姆作为价值投资的鼻祖,他对价值投资的主要贡献在于“市场先生”、“内在价值” 和“安全边际”三个投资思想,市场先生的存在,使得股票价格长期偏离内在价值,而安全边际的存在,可以帮助投资者获取投资的超额收益,甚至在极端情况下帮助投资者降低投资损失。艾丽斯·施罗德在他的《滚雪球》一书中写道:“在格雷厄姆-纽曼公司20年的经营期里,它的年收益率比股市的业绩表现高出2.5%——在华尔街的历史上,只有少数人能打破这个纪录。” 也就是说,格雷厄姆的投资公司每年的超额收益率为2.5%。很多人对每年的超额收益为2.5% 可能没什么感觉,但这个2.5%的超额收益在经过20年之后,累积的复利效果是非常显著的。举个例子,假设市场平均年化回报是7%,20年后,市场平均能获得287% 的投资回报;如果你每年能取得2.5%的超额回报,那么20年后,你的投资回报是514%。

巴菲特作为格雷厄姆的学生,深受其影响,也是价值投资的践行者。自1957年以来,除了受2001年科网泡沫破灭和2008年美国金融危机的影响,他在这两年的投资收益率为负数,其余年份的收益率均为正。60余年来,巴菲特投资的年化收益率基本维持在20%以上。

在中国,有很多实践价值投资的机构和个人投资者,他们都取得了非常丰厚的回报。因此,通过他们成功投资的案例,我们认为价值投资是符合回测合格这个标准的。

最后,在资本市场深化制度改革和扩大对外开放的过程中,资本市场会越来越理性,向成熟市场靠拢。在成熟的资本市场中,投资者更加注重公司的基本面,而那些不注重业绩,纯粹炒概念炒主题的投资方法逐渐会被边缘化。因此,价值投资毫无疑问是符合未来资本市场的发展趋势的。

总而言之,价值投资符合“逻辑自洽、回测合格、符合未来趋势” 这三大标准,也经得起时间的检验和市场的洗礼,是有效的投资策略。

价值投资是长期有效的策略,但能长期坚持价值投资的人为什么少之又少? 亚马逊创始人贝佐斯曾经问巴菲特:“你一直公开自己的投资原则,而且听起来也不是很难,那为什么没有几个人能学会并赚到钱呢”?

巴菲特回答说:“因为没有人希望自己慢慢变得富有。”

文章来源:《常识的力量》

文章作者:梁宇峰、吴慧敏

风险提示:市场有风险,投资需谨慎。本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。版权属原作者所有,若涉及版权问题,敬请通过微信公众号与我们联系删除。