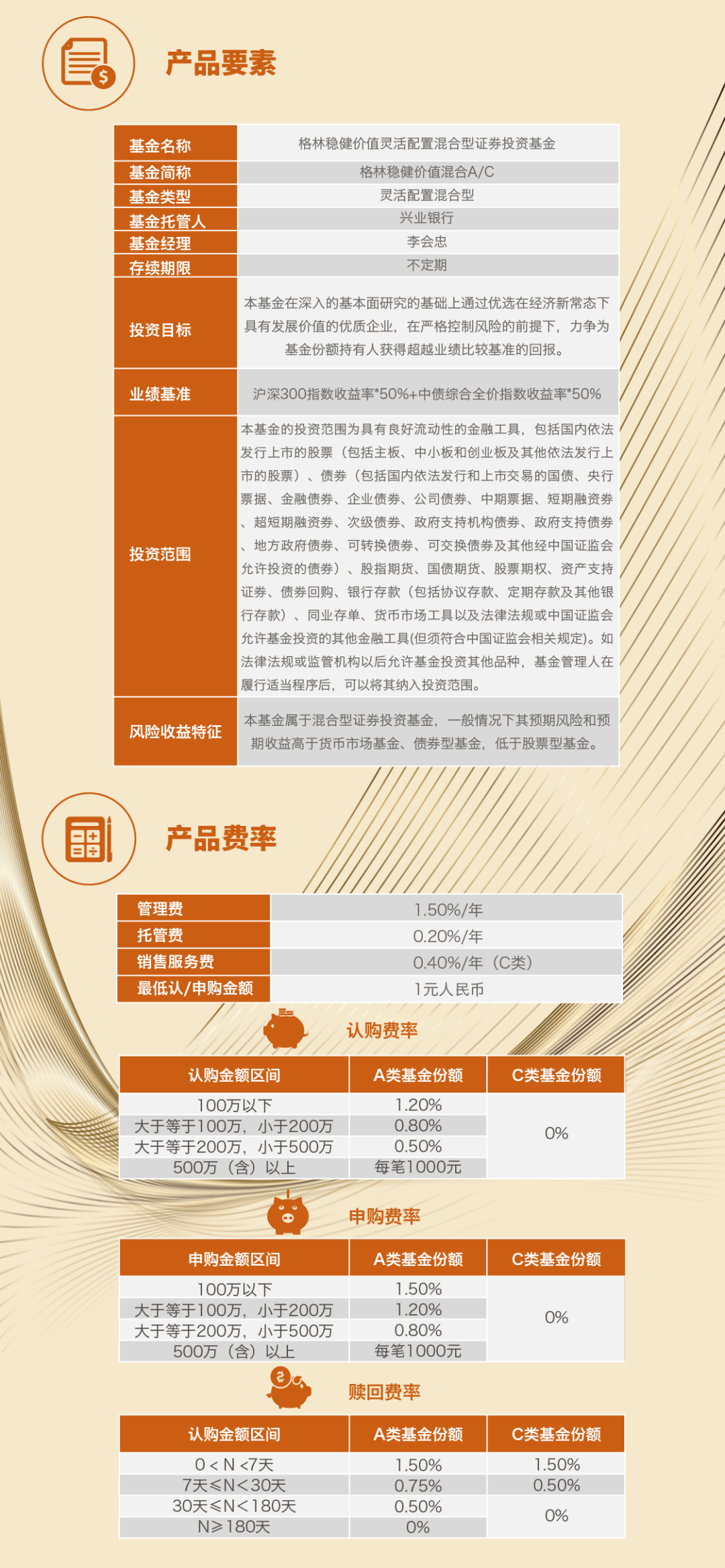

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来 源丨21世纪经济报道 21金融圈

告别“洪磊时代”

图为洪磊

图为洪磊5月14日,接近证监会人士向21世纪经济报道记者证实,中国证券投资基金业协会党委书记、会长洪磊已经确认即将调离中基协。

资料显示,洪磊毕业于北京大学经济学院,在北京市政府工作,后到北京证券担任副总经理,1999年北京证券参与组建的嘉实基金,洪磊出任嘉实基金总经理。

公开资料显示:

出生1963年的洪磊毕业于北京大学经济学院,曾在北京市政府工作,后到北京证券担任副总经理。

1999年北京证券参与组建的嘉实基金并出任总经理。随后担任证监会基金部副主任长达11年,亲历了对基金业的整顿和改革发展,任内大力推动基金行业的制度建设。

2014年10月,调任中国基金业协会副会长。

2015年8月,正式出任基金业协会会长,洪磊在其任期内,推动了中国整个基金行业规范发展,做出了卓越而有成效的贡献。

洪磊的离任,标志着执掌达6年之久的中基协告别“洪磊时代”。

洪磊:基金业的“叛逆者”

说到洪磊,看此内容的投资者们或者会有些陌生。但如果讲起1999年那场震惊整个基金行业的“基金黑幕”,老基民们一定会有所印象。而洪磊,正是那场风暴中的关键人物。

证券投资基金从1998年3月底问世以来,就承载着管理层的厚望和市场大众的期冀,5.19行情中的初试牛刀和2000年初网络股的大获全胜,使基金成为市场中举足轻重的力量,一时间赢得无数的鲜花和掌声。当大多数基金管理公司都沉浸在收获的喜悦中时。

有一个另类的声音却不断传出,那就是在5.19和网络股行情中两次踏空的嘉实基金管理公司。

其时嘉实管理公司非但没有喜悦反而充满了斗争的硝烟和对投资前景的忧虑,嘉实管理人所奉行的投资原则和理念不仅在内部碰了壁也为其它众多基金所不屑,那么嘉实的投资理念究竟是什么呢,为什么会与整个市场格格不入?以至牵出一幕幕资本市场上的悲喜剧,直至2001年3月23日监管层重招之下,全体基金自查反省。

5.19行情嘉实缘何落了后

成立于1999年3月的嘉实基金管理公司,注册资本6000万元人民币,发起人为广发证券、北京证券、吉林信托、中煤信托四家有限责任公司,持股比例各25%。董事长马庆泉来自广发证券,总经理洪磊来自北京证券,唯一一只基金泰和1999年4月20日在上交所挂牌。作为第一批10家证券投资基金公司之一的嘉实基金管理有限公司可以说在初期的设立和建制上是颇为顺利的,但公司一开始用真金白银在证券市场上操练的时候,决策层马上就分裂为两派,冲突和矛盾不断上演,并随着双方投资理念和利益格局分化的日益加深而愈演愈烈。

5.19行情前夕,嘉实基金管理公司进入全面应战的战备状态。1999年5月7日,投资方案完成,准备先期投入3个亿,拟定70只股票,另有13亿资金备战,择机入市。就在此投资方案出台之际,以董事长为主提倡的“集中、重仓持有”的投资理念和以投资总监兼泰和基金经理波涛主导的“科学化、分散化”的投资理念开始了交锋,公司从此进入多事之秋。5月8日,距泰和基金上市仅两周,当时的投资副总监因与投资总监波涛在投资决策观点上出现较大分歧,辞职而去。

5月12日,公司再次召开投资策略审定会议,结果却是不欢而散。随后投资总监波涛递上辞职报告,书面原因是与董事长“在投资理念与策略等问题上存在严重分歧”,但辞职未获批准。按公司制度规定,投资决策由决策委员小组作出,小组成员有洪磊、波涛、余利平三人,当时具体决定两个问题,一是资金何时进场;二是进场资金的规模有多大。因董事长要求加入,5月12日的会议变成四人小组会议,两种截然不同的投资理念首次正面冲撞,公司的经营秩序很快陷入内部倾轧的混乱之中。

1999年5月20日,当所有人为二级市场的涨势目瞪口呆之时,此刻进场仍为时不晚,但公司管理层仍然在为投资策略的最终确定而对峙着,直到25日才正式入场,公司已错过了最佳时机,只有选择原拟定的70只股票中涨幅不大的建仓。但在是否买入中色建设、东方航空两只股票时,双方又起争端。当时的市场状况是其它大部分基金都持有虹桥机场,而泰和却想对东方航空单打独斗,似乎有悖潮流,遭到董事长激烈反对。在这个问题上的争执,加之不久评论员文章的推出,公司投资的步伐又放慢了,时机一延再延,致使最终建仓完毕已是6月30日,成本点位为上证指数的1580点。就在公司经营班子忙于投资之时,董事长于6月26日在《中国证券报》上发表长篇文章,披露公司内部矛盾,将矛头引向总经理洪磊。

内部斗争的直接后果是泰和基金业绩不佳。截至1999年12月31日,基金单位净值为1.0902元,而在扣除配售新股对基金当年净值增长的贡献因素后,基金净值增长率是—4.78%,在第一批10家证券投资基金中位居下游。

处于同一起跑线的嘉实在基金净值的增长、新基金的增设上已远远落后业界的同行们,业绩不佳的事实成为2000年4月27日嘉实内部地震的导火索。

基金黑幕的故事

嘉实基金管理公司内部这场投资理念的纷争,由最初投资总监和董事长之间的战火,很快蔓延至洪磊和整个董事会之间,甚至在2000年10月演化成洪磊和整个基金业的矛盾。

作为总经理洪磊是认同并支持投资总监波涛的投资战略的,在与另一种投资理念作抗争的时候,嘉实基金管理公司董事、中煤信托副总经理王少华先后两次建议洪磊利用泰和基金出资接亿安科技的庄,但在公司一直秉承的投资理念下,王少华的建议遭到拒绝。于是出现了董事与总经理之间互相弹劾的现象。2000年4月27日的嘉实基金管理公司一届二次股东会上王少华语出惊人:“我曾经找了一个做亿安科技的,当时亿安科技32元,做庄的这个人是我的一个特别好的朋友,人家同意给调到22元,然后咱们基金进去……我给你要1500万的货,在我营业部锁定,没你的指令我不卖,然后人家出来。人家给你敲到50到60元,你说你有什么风险。这个股票原来说好的是10送10,跟我答应好的。”王少华说:“别抱着那个投资理念不放,这个市场的钱你捞才能捞出来。所以,今天咱们就把他的投资理念给否了。”这里的“他”当然指的是洪磊和波涛。

在此次会议上,作为董事兼总经理的洪磊和两位监事被清出会场,但放在会议桌中央配套设备极高的录音器却真实记录了在场人士的每一句话。

洪磊没有选择坐以待毙这条道路。股东会结束后,洪磊拿着第一手材料上报证监会,却被驳回。6月12日,洪磊以嘉实基金管理公司的名义向中国证监会提请审查公司董事王少华的任职资格,在未得到结果的第二天,洪磊把录音带交给了《中国证券报》一位记者。2000年7月,各有关新闻媒体纷纷披露此事,嘉实基金管理公司内部斗争全面公开化。6月16日,一直被基金同业冷眼旁观的嘉实基金管理公司在其董事会上,通过了罢免总经理洪磊的决议。至此,嘉实基金管理公司内讧的事情告一段落,可生活往往就是这样富有戏剧性,这个故事的结束却是另一个故事的开始。

2000年10月,洪磊离职,而“基金黑幕”的故事却正好掀开帷幕,坊间的传闻是洪磊将上交所工作人员赵瑜纲的报告直接提供给了《财经》杂志,在记者此次采访中,洪磊并未否认这种说法。《基金黑幕》的出笼直接刺激了管理层监管的力度,并首次大规模开始对一直褒奖有加的证券投资基金进行调查取证,2001年3月23日正式公布了调查结果。是否违规运作的调查对在2000年5月被取消新股配售特权的基金来说无疑是血上加霜,洪磊一时间被基金同业称之为“叛徒”。

中国基金业的良心在哪里呢?

客观的看,“基金黑幕”的直接诱因是赵瑜纲的由《基金行为分析》和《基金风格及其评价》构成的报告,这份报告在1999年底就已经在管理层中传阅,而嘉实的内部地震正好切合了管理层决心要规范基金运作的思路,2000年10月,媒体神经的高度敏感使得与赵瑜纲同样具有北大经济学毕业背景的洪磊很快成为故事的主角。“黑幕”故事演绎到2001年,加之岁末年初纷至沓来的庄股崩盘、上市公司财务做假的频频曝光、学术界深刻的辩论更使管理层加强了监管的决心,规范成为2001年的主基调。

嘉实基金管理公司“内讧”的故事结束了,“黑幕”的故事也闭幕了,但在学术界、基金业内部,关于基金的投资理念和策略的争论还远远没有停止。

一位业内人士在谈到投资理念的时候说,市场投资理念一度分为以博时为代表的主动型积极投资策略和以嘉实为代表的分散型投资策略两种流派。主动型积极投资策略的通俗释意就是集中、重仓的短期炒作,分散型投资策略就是进行长期的分散化投资。从其在市场中的表现来看,前一种投资策略的运用在初期提高股票市值上的效果可说立竿见影,这一点在两次行情过后都已充分体现出来,凡是被基金重仓持有的股票在当时的市况中表现都不俗;后一种投资策略则是以保持较高流动性为原则的稳健投资作风,在两次行情中表现不突出。两者最根本的区别就是在牛市中,前者的表现会好于后者,如果市况相反,则表现相反,也就是说后一种投资策略具有较大的抗跌性。

根据近期33家基金公布的2000年年报,大部分基金都提出了2001年的投资理念和投资策略,从总体上说基金选股的思路有向定性、定量、模型化方向发展的趋势,令人深思的是基金裕阳似乎也对其一直所秉承的集中投资观点有所动摇。

分析近期基金观念的变化,主要是目前环境的影响:一是集中重仓炒作,庄家显神通的大环境已不存在;二是股市已处于相对高位;三是2000年初的一轮跌势中,基金重仓高科技股遭受重挫。现实迫使基金思考和反省,首先要考虑的是本金的安全性,本金的安全性很大程度上取决于基金的流动性,这也是部分基金在选股方面趋向分散化的理由。

1999年业绩落后的泰和基金在2001年第一季度净值的增长名列众基金的榜首,再次说明投资策略是有市场适应性的。从理论上讲集中或分散化投资策略都没有错,只要是在法律和规则的框架之内,投资者会根据自己的需要和基金契约投资理念的说明去选择主动型的还是相对保守型的。

洪磊的分散化投资理念在初期遭到多数人的不认同甚至是反对,有其观念上的差别,更有其深层次不易言说的理由,随着初期集中投资策略的积极运用,使得由主观因素决定的频繁炒作获取佣金回扣、老鼠仓谋利等问题有了空子可钻,也许正是这些问题的存在导致了分散化投资理念与初期整个市场的不相容。在我国还没有建立一个完整的综合市场评价体系前提下,对任何投资基金、任何投资理念的评价都是不客观的,市场会去检验一切,说明一切的。

一位业内人士告诉记者,我不一定赞同洪磊的投资理念,但我很佩服他在那样的一个背景下不妥协、不堕落并不惜以个人命运为代价而抗争的精神。

至此,记者想起吴敬琏老先生被誉为中国经济界的“良心”,那么中国基金业的良心在哪里呢?拨开鲜花和掌声,基金呈给我们的究竟是什么?洪磊的故事能在中国稚嫩的市场中溅起多大的水花?