原标题:这两个思维偏见,会让你错过投资良机(少数派投资)

来源:少数派投资

随着新冠肺炎疫情的发展,新年开市的暴跌成为所有人的共识。2月3号的股市表现也充分反映了这种预期。然而,随后几天的连续上涨一次次的冲击着许多投资者的心理预期,尤其是创业板在2月5号就收回了2月3号下跌的缺口,更是在2月6号创出了3年来的新高。

疫情发展并没有在1天内峰回路转,但是投资者的心态犹如“坐过山车”。许多投资者再次出现了一种有趣且广泛的投资心理:2月3号大跌时恐慌抛售、不敢加仓,在随后几天上涨时又懊悔不已。

一个普通投资者的故事

一个朋友在2月3号问笔者,股市下跌这么多,是不是疫情会对未来经济产生重大影响,他很后悔为什么年前没有抛售,心态就“崩了”。

我回答他:这次暴跌只是受短期因素影响,疫情不会影响中长期经济,所以不用恐慌,反而是一次加仓机会。

但是从他的问题中也反映了一种常见的现象:

许多投资者倾向于因为股市的表现去分析原因,为股市的表现找出种种理由,而不是根据客观分析去判断合理的股市表现。

有恐慌心理的投资者不在少数。

2月3日两市成交额5200亿元,2月4日大盘低开的5分钟内的成交额1150亿元,这些投资者在恐慌时抛出了6000多亿的低位筹码。

然而2月5号他的态度发生了180度翻转,读者可能已经猜到了,我这个朋友非常后悔没有抓住暴跌时的加仓机会,心态“又崩了”。

于此同时,他开始对股市上涨进行分析,认为股市的反转是因为疫情数据好转(实际并没有明显好转),并且在思考何时加仓的问题。

那么是什么原因导致许多投资者在市场过度下跌时恐慌抛售,却不敢加仓呢?

两个偏见

在传统的经济和金融理论中,投资者被假设为没有决策偏见的“理性的经济人”:

投资者都会接收到最新的信息并能够正确的进行分析,然后做出正确的投资决策。

现实情况是,大部分投资者是 “非理性人”。

凯恩斯认为,情感或者说“动物精神”在个人决策中扮演着重要角色,其中也包括投资决策。

在卡尼曼和特沃斯基发表的论文《不确定性下的判断:启发法和偏见》中提到,人的时间和脑力是有限的,所以人们会用简单的经验法则(启发法)做判断,从而发生各种偏见。

“狭窄框架”和“后见之明”就是影响投资者恐慌抛售、不敢加仓的2个偏见。

狭窄框架

人们什么时候会把不同的经济事件或交易看成一件事,什么时候又会区别对待?

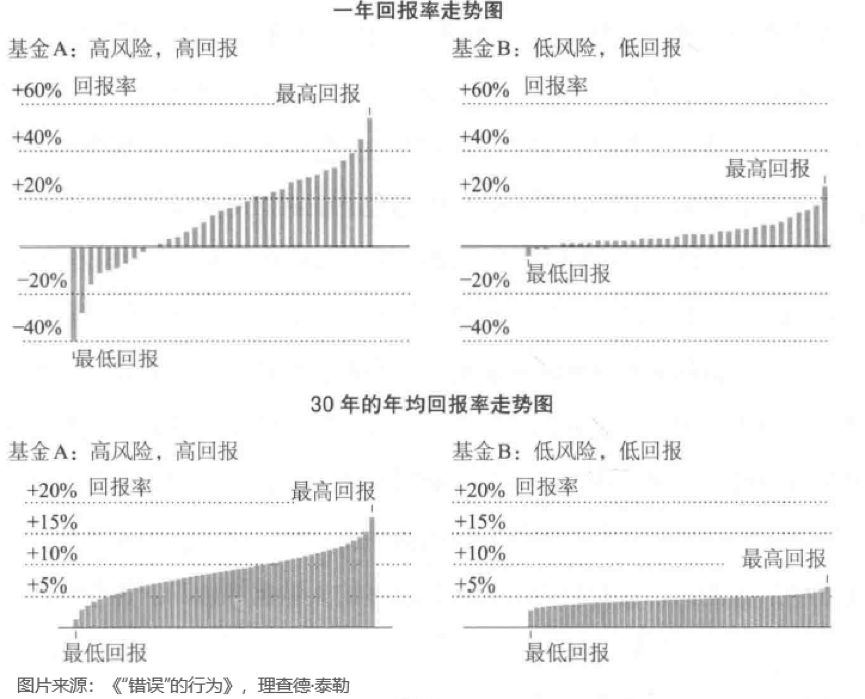

2017年诺贝尔经济学奖获得者理查德·泰勒教授做过一次实验,焦点是回报率的呈现形式对于投资者的影响。

如下图所示,第一种情况,实验对象看到的是股市一年的回报率走势图。

第二种情况,实验对象看到的是模拟出的30年股市回报率走势图。

两幅图用的数据完全一样,那么在“理性的经济人”看来,这两幅图之间的差异属于看似无关的因素,不会影响到投资决策。

然而实验结果是:数据的呈现方式对普通人有很大影响。

仅看到一年回报率的实验对象选择将40%的钱投入股票中,而那些看到30年回报率的实验对象选择将90%的钱投入到股票中。

理查德·塞勒教授把这种现象称为“短视性损失厌恶”。如果把每次情况分开来看,会落入拒绝看似一次性高风险投资的圈套。

许多投资者面临疫情导致的暴跌情况时,往往会和上边的第一组实验对象一样,认为在这次暴跌时加仓的风险太高,但是如果从长期角度来看,股市从来不缺少短期事件导致的股价过度下跌现象,其长期回报率也会是非常可观的。

后见之明

后见之明则是另外一个原因。

从市场到个股,每年因为短期利空事件导致的过度下跌并不少见,真正通过理性分析、并且做出正确决策的投资者却少之又少。

当暴跌发生后、市场持续修复时,许多错过时机的投资者会认为自己早就知道结果会是这样,只是当时没有采取正确的行动。

其实并不是他们真的在当时做出了正确的判断,而是事后选择性的回忆影响到解读过程,同时也阻碍了学习与尝试,使得类似事件再次发生时依然没有做出正确的决策。

机构投资者则在此次行情中表现出了更理性的决策。

无论是北上资金的逆势加仓,还是公私募基金的多起自购行为,都向市场传达了专业投资者的态度。我认为,将资金交给更专业的投资者,也是许多投资者的可选方案之一。