【白酒投资日报】今世缘业绩不及预期仅增6.3% 白酒短期仍将震荡?|| 【新能源汽车投资日报】广汽锂电“放卫星” 水分到底有多大?|| 【热点解析】银行股中的LV,出厂价卖给你,动心了吗?|| 【硬核研报】产能扩张166%!占据了最优赛道的国产替代龙头怎能错过

来源:基少成多

随着南下资金逐步增多,今天港股大涨,涨幅靠前的主要是顺周期的能源、工业、金融、地产,以及业绩增速快的科技板块,同时前期受集采打压的石药、微创等医药股也有较好表现。A股方面,地产暴涨,保险和银行相对强势,前期受集采打压的凯利泰和乐普有一定表现,整体出现补涨行情。

说明场内资金比较充足,但是分歧逐步加大,资金逐步向估值洼地扩散。

港股大涨的原因主要是两点:

一是港股相对偏低。A股相对H股的溢价指数一般在110-150之间波动,去年10月触及高点后,逐步回落至130附近。

二是海外放水力度大。海外的水龙头在美联储手中,因海外经济较差,现在尚未关闭。国内经济转好,水龙头有关紧的趋势。

看好港股和低估的A股大金融,可以重点关注两类机会:

一是业绩不差,同时估值偏低的金融领域。典型的基金有易方达金融008283.

二是业绩较好,同时估值适中的科技板块。典型的基金有华夏移动互联002891.

如果同时看好两者,场外可以点击阅读原文,通过购买“守正出奇”组合配置。场内可以考虑投资恒生国企ETF(510900)【4成科技+5成大金融】,或中概互联(513050)【100%科技】,此基金前期已经推荐,需要说明的时,上述两只基金目前均小幅溢价【价格高于净值】。

日常基少会通过视频号讲解小知识,感兴趣可以点击关注:

明天的发行的两只可转债,如果正股在未来一个月跌幅小于8%,预计转债上市不会破发,能承受相应风险,可以顶格申购。基少自己会参与打新。

转债详情如下——

1月20日可转债打新

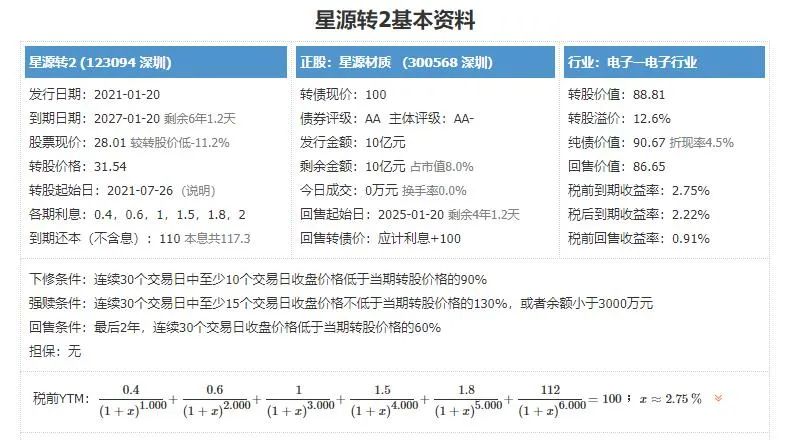

星源转2,申购代码370568,交易代码123094

整体评价:质地一般,内在价值108.3元,按当前情况预计每签可以盈利80元。

基本信息:AA,6年期,转股溢价12.6%,每张持有到期本息为117.3元(税后本息为113.84元)。发行规模10亿元,每股配售2.2294元,最低45股可配售一张,股权登记日为1月19日。

正股星源材质(300568),化学原料,锂离子电池隔膜研发、生产及销售,为锂离电池隔膜龙头企业之一。在国内市场,主要客户覆盖宁德时代、比亚迪、国轩高科、亿纬锂能、天津力神、孚能科技等国内知名锂离子电池厂商中的多家企业;在国际市场,客户包括韩国LG化学、日本村田(原索尼电池业务部门)等国外著名厂商。

2020年半年报显示,锂离子电池隔膜新能源材料占营收的80.44%,毛利率为35.83%;其他产品占营收的19.56%,毛利率82.44%。区域上,海外业务占营业收入的32.64%,毛利率为44.35%;国内业务占营业收入的67.36%,毛利率为45.24%。

投资风险:

1.业绩周期性强。公司主要产品需求受新能源汽车行业增长影响,且产品缺乏定价权,业绩有一定的周期性,公司2016年上市,2017年和2019年扣非利润分别出现34.63%和56.84%的下降。

2.估值较高。考虑公司业绩具有一定周期性,适合用市销率PS估值。当前PS估值为18.07,处于90.32%的分位数,处于较高水平。

3.盈利能力偏弱。2017年至2019年,公司加权ROE均值为10.53%,但主要受2018年突增影响,其余各年度ROE均未超过10%。

4.短期涨幅偏大。去年低点以来累计上涨98.93%,短期涨幅偏大。

主要看点:

1.负债率适中偏低。2020年9月末的负债率为46.67%,处于适中偏低水平。

2.现金流稍好,但总量偏低。公司历年经营现金净额均为正数,但金额仅在1亿元上下,9月底余额为4.39亿元,相对偏少,低于发债规模。

3.想象空间偏大,但也有不利因素。新能源汽车行业较为景气,该企业有望受益于行业发展,业绩改善。但潜在的利空是,蔚来推出固态电池,按照受影响程度,隔膜>电解液>负极>正极,近期正股的走势也证实了上述影响。如果电池的路径转变,对该转债走势会形成压制。

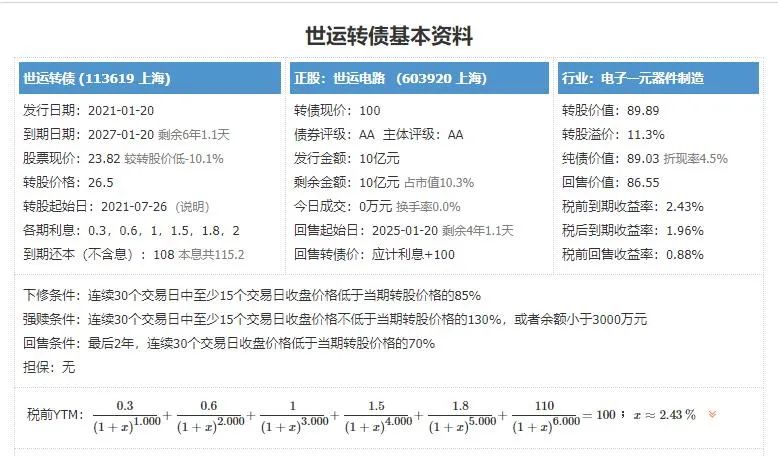

世运转债,申购代码754920,交易代码113619

整体评价:质地一般,内在价值108.2元,按当前情况预计每签可以盈利80元。

基本信息:AA,6年期,转股溢价11.25%,每张持有到期本息为115.2元(税后本息为112.16元)。发行规模10亿元,每股配售2.442元,最低410股可配售一签,股权登记日为1月19日。

正股世运电路(603920),印制电路板,各类印制电路板(PCB)的研发、生产与销售,且主要集中于机车和家电的印制电路板,且在国际上获得松下、特斯拉、三菱、博世、戴森和新思等国际一线品牌厂商认证。类似的包括景旺、崇达。

2020年半年报显示,多层板占营收的67.3%,毛利率为26.2%;双面板占营收的30.13%,毛利率20.19%;单层板占营收的2.57%,毛利率9.56%。区域上,海外业务占营业收入的91.37%,毛利率为24.46%,主要业务集中于境外。

投资风险:

1.业绩周期性强。公司主要产品需求受汽车和家电电子硬件行业增长影响,业绩有一定的周期性,公司2017年上市,当年扣非利润分别出现38.18%的下降,抗风险能力偏弱。

2.估值适中偏高。考虑公司业绩具有一定周期性,适合用市销率PS估值。当前PS估值为3.92,处于61.39%的分位数,适中偏高。

主要看点:

1.盈利能力较强。2018年、2019年和今年前三季度,公司加权ROE分别为9.61%、13.42%和8.18%,整体处于偏高水平。

2.现金流偏好。公司历年经营现金净额均为正数,9月底余额为11.58亿元,相对偏好。

3.短期涨幅适中。去年低点以来累计上涨34.8%,短期涨幅适中。

4.负债率较低。2020年9月末的负债率为31.85%,处于偏低水平。

5.想象空间偏大。随着特斯拉为代表的新能源汽车行业的爆发式增长,公司业务有望持续较快增长。

————

最后提醒一个事,我之前在《牛市来了,更要记住这一点》里介绍过,重疾新规出台了,所有老产品要在1月31日前全部下架。

影响最大的是,以后花同样的钱,买到的保障会有缩水。对比热门老产品,新产品价格贵了10%左右,但高发轻度甲状腺癌少赔70%-150%保额,轻症少赔大约15%。

现在老产品已经进入下架潮阶段,如果你的资产配置还没有重疾险这一环,最好趁最后10几天上车一份。

扫二维码 领开户福利!