来源:REITs行业研究

01

疫情对经济仅短期影响,二次改革开放才是核心

新型冠状病毒疫情成为进入2020年的第一只“黑天鹅“事件。虽然此次疫情的致死率不高,但由于其广泛的强传染性,导致居民外出活动大幅减少,整体社会经济活动进入停滞状态。虽然此次疫情影响范围较大,但如果能够在未来2-3个月内消灭的话,疫情对于中国经济所造成的负面影响也就仅仅是2020年而已。

受到疫情的影响,社会消费需求受到抑制,生产活动受到抑制,大量经济活动都处于暂停的状态。短期内,受到抑制的经济活动预计主要还是集中在今年一季度,相信二季度就会逐步回升,导致一季度和上半年的经济增速应该会下滑的比较厉害。然而,下半年随着经济活动正常化,相信整体经济增速也会企稳回升,但整体上破“6”确实是更大概率的事件了。

对比2003年的非典时期,当时的中国经济总量仅有14万亿元左右,但到了2019年我们的经济总量已经近100万亿元的超大规模。

虽然中国的经济增速已经无法达到2003年10%左右的经济增速,但是现在如果每年只有5%-6%的经济增速已经相当于一个瑞士的经济总量。这样的经济底蕴也决定了中国经济应对这类疫情有着很强的底气和韧性。

需要指出的是,虽然目前疫情对中国经济的具体量化影响仍然暂时难以评估,但是疫情的出现并不会改变中国经济的基本走势,中国的人口红利结束了,互联网的线上流量红利也结束了,中国经济全面进入存量时代,这些核心趋势不管有没有疫情的出现都依然深刻地影响着中国经济,推动着中国经济走向经济换挡的第二次改革开放时期。

02

疫情改变的只是市场节奏,而不是市场本质

针对北京的甲级写字楼租赁市场来看,此次疫情对于写字楼租赁市场的影响可以借鉴2003年SARS的影响,但我们的基本判断是疫情对于整体市场并没有决定性影响,其影响更多是在市场参与者的活跃度和市场节奏变化而已。

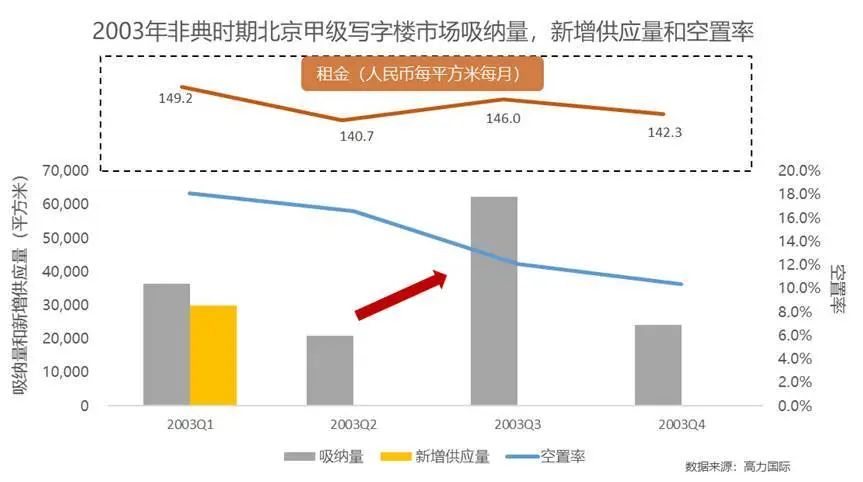

回顾2003年非典时期北京写字楼市场,当时的北京市场甲级写字楼市场存量规模也就150多万平米,和现在近千万平米的市场规模显然不是一个量级。

如果回到2003年非典时期的写字楼租赁市场,非典的影响主要还是在上半年,吸纳量从一季度的3万多平米降低到只有2万平米左右,但在疫情结束后的三季度开始快速增长超过6万平米,单季度吸纳量增长3倍,但四季度回归到2.4万平米的水平。全年的吸纳量接近15万平米左右,比2002还增长了18%左右。

吸纳量在下半年的释放也直接导致整体空置率从2002年底的19%降低到只有10%左右。可以看到在非典结束后,当时的租赁市场活跃度有个爆发式增长。这也印证了我们之前对于此次疫情的判断,市场需求一直都在,只不过由于疫情的原因,人们的活动和租赁需求被暂时压制。

疫情改变的只是市场节奏,而不是市场本质。吸纳量在三季度暴涨,03年空置率大幅下降,就是最好的证明。从租金的角度来看,虽然2003年租金有所下跌,但整体租金的下跌主因依然是由于当时接近20%的市场空置率所致。

随着2003年空置率的逐步走低,北京写字楼市场的租金从2004年开启了一轮长达15年的租金增长期。虽然在2008年金融危机期间出现过短暂的租金调整,但仅调整了一年就迎来了新一轮的租金快速上涨。

关于2020年的北京甲级写字楼租赁市场走势

第一,供应高峰持续推高空置率才是市场本质。无论有没有疫情,逐步走高的空置率是北京甲级写字楼市场目前的现状,而这个持续走高的空置率则是由于集中的供应高峰所致。

同时,2020年依然是供应高峰年,整体空置水平会继续攀升。但受到疫情的影响,部分项目或将延迟入市,导致整个市场供给压力减轻,可能会从一定程度避免更多项目集中在2020年入市。

从供给的角度来看,疫情从一定程度上减轻了今年的市场供给压力。

第二,市场需求长期存在,疫情只能影响市场租赁节奏的变化。短期各类市场需求都会受到抑制,但需求会在疫情逐步稳定后出现一个短期的释放,用来消化之前所压抑的市场需求,全年吸纳量或将维持往年的平均水平。

金融业,互联网和专业服务业依然会是北京市场的主要需求来源,特别是外资金融机构,相对成熟的互联网公司以及各类专业服务类公司。

第三,2020年是北京写字楼未来4到5年内最后一个供应高峰。从2002年到2020年,北京甲级写字楼市场增长规模一共经历了3个时期:2002-2008年的供应量推动期,2009-2017年的租金推动期,2018年到2020年的第二个供应推动期。

从2021年开始,整体市场随着第二轮供应高峰的结束将进入一轮3-4年左右的市场去化周期,整体甲级写字楼市场租金收入规模依然会持续攀升。

第四,租金进入阶段性高位调整阶段的大趋势保持不变。由于疫情导致整体市场节奏的变化,且对于很多行业的一季度收入都有着灾难性的影响,这将导致很多企业遇到现金流危机而出现经营困难的情况。

因此,在租户遇到租金兑付危机时,整体市场租金依然会处于调整期,且受疫情影响租金短期调整幅度可能会加大。因此,受疫情影响,租金调整节奏大概率会持续到2020年底,从2021年初开始租金企稳预期将会增强。

03

政府,业主和租户三方同舟共济

疫情的影响导致所有和居民线下活动相关的行业都会在短时间内受到重创。从大的行业分布来看,重灾区就是服务业,然而服务业租户又是写字楼租赁市场的最重要客户群。

写字楼市场的快速发展为中国的服务业发展提供了所必需的硬件基础设施,同时服务业发展受阻也势必会反作用于写字楼市场的发展。为了扭转目前不利的市场局面,政府,业主和租户需要三方同舟共济,通过切实有效的政策和实际行动来帮助遇到困难的租户共度难关。

从政府的角度来看,政府需要站在整个社会经济有序运转的角度,通过各项政策来实际解决业主和企业租户的后顾之忧。从人力资源角度,政府有能力帮助各类企业协调人力资源,充分鼓励企业采用更灵活的用工政策,积极发挥政府在这方面的行政优势。

从减税降费角度,政府可以根据受到影响的不同类型和处于不同生命周期的企业进行相关费用的延迟缴付甚至是免除,给以企业最实质的帮扶。更重要的是,政府需要站在业主和企业的身边,帮助双方共同承担所面对的风险。

除了税收优惠和租金减免,政府可针对受影响不同的行业和企业性质,提供差异化的金融信贷支持,以及强化各责任区域内的物资供应和服务保障工作,特别是在法律层面给予写字楼业主和企业租户更多的法律咨询和调解工作。

从业主和租户的角度,业主和租户都需要做好对疫情的防控,要给所有人一个安全性很高的办公环境,这是最重要的。

由于疫情防控不利,导致整个大厦停止运营的话,这将会为双方带来更加棘手的经济损失。

因此,业主需要严格遵守政府以及主管机构所发布的疫情防控工作操作指南,针对新风系统和空调系统进行维护,常态化严格执行洗手间的消毒程序和电梯间的杀毒措施。

同时,楼宇业主需要通过微信群或其他方式增加防控措施的透明性,以及针对楼内租户进行一对一的及时电话拜访,了解楼内租户的困难,听取相关的建议,在疫情期间把客户关怀做到细致之处。在疫情结束前,整体的看房量依然会非常少,这就导致整体市场吸纳情况会非常不理想。

业主和租户需要在疫情期间互相理解,共同商讨更加灵活的特殊时期的租金方案,例如延长免租期或装修期,租金延迟缴付或减免等。

04

2020年的核心词是积极政策

2020年,市场的关注点不应只是经济增速,更应该关注各类积极政策带来的拉动效应。

相信随着疫情的结束,政府大概率会出台相关的政策来缓冲疫情事件对经济活动带来的负面影响,降息降准,财政支出力度加大和信贷政策倾斜可期,进一步的减税降费和稳定外资的政策预计会出台,其核心的目的就是帮助企业度过难关。

疫情只是突发事件,中国经济处于换挡期的走势不会改变,只是由于疫情的出现让目前的经济调整节奏出现了变化而已。

新冠肺炎疫情这只“黑天鹅”成为了很多企业经营失败的“替罪羊”,殊不知疫情只是催化剂,它加速落后企业的灭亡,更快地暴露了一些企业经营活动中已经存在的问题,疫情同时也会让更加优秀的企业脱颖而出,优胜略汰的铁律在大变革时期则显得更加冷酷无情。

社会各方已经伸出援手帮助那些遇到困境的企业先活下来,活着就能赶上春天的复苏。危和机从来都是同时存在的,线下商业活动被疫情冷冻的同时,线上商业活动却更加活跃。

有意思的是,此次疫情向整个行业进行了一次行业数字化的“路演”,这次被迫的“数字化大练兵”涉及写字楼市场很多方面,例如远程办公,疫情防控,房源展示,线上带看等。

互联网引领下的行业数字化变革就像一颗种子深深埋在了房地产这个肥沃的土壤里不断孕育成长,等待着它春天的到来。

疫情已经悄悄打开行业数字化的大门,希望当下一只“黑天鹅”出现的时候,你能做得更多,而不是继续手足无措或一声叹息。毕竟,在技术大变革的时代,”没有成功的企业, 只有时代的企业“。

作者及来源:高力国际

阅 · 读 · 推 · 荐

◎中国REITs产业教育领军者睿思书院

RCREIT(REITs研究中心)系全国首个不动产投资信托基金(REITs)研究中心、全国首个以REITs为特色的不动产金融高端智库。RCREIT与中国REITs领域第一传播平台REITs行业研究同心同德、同向同行。

REITs行业研究精准覆盖中国REITs及不动产金融市场从业、投资及研究学习等相关人员,深度感知中国REITs发展进程和市场动态变化、深刻理解中国REITs传播受众最真实最实际信息需求,领航长效持续的中国REITs市场全覆盖跟踪研究和高精准市场调研、领先实践中国REITs投资者教育。

中国REITs论坛(CRF)是RCREIT(REITs研究中心)旗下,专注REITs领域高端论坛峰会、国际交流的专门子品牌,致力于支持RCREIT成就推动中国REITs事业持续进步的高端行业平台。

REITs行业研究

专业、专注、务实合作

REITs行业研究是中国REITs第一传播平台,致力担当领航中国REITs投资者教育的中流砥柱。

我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒、租购并举”思想的重要抓手,是促进金融与不动产良性循环的重要工具。REITs在租赁住房、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和基础设施领域是中国公募REITs落地最有希望的突破口和落脚点。

我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。