来源:好买臻财VIP

点击此处,为您朗读文章

最近,我给母亲大人出了一道题:“什么东西,便宜时买的人少,涨价之后买的人多,然后越涨买的人越多,到后来太疯狂,商家直接不卖了?“

“不就是张坤那只基金吗,你以为我不刷微信吗?”

近期基金的火爆程度超出了我们的想象。开年首先出现了“日光基”、“爆款基”,最近易方达明星基金经理张坤火出了金融圈,火到了娱乐圈,2020年底管理规模高达1255亿,其管理的易方达蓝筹精选也在1月28日收紧限购,开始主动为热情洋溢的投资者降温。

基金限购不是什么新鲜事,公募基金有限购,私募基金更多;股多基金有限购,量化基金更多。但目前限购的基金越来越多,甚至超过了2015年5178点时的情况,这是怎么回事?

基金限购,预示行情要见顶了吗?

基金限购,对基金业绩是好事吗?

基金限购,抢不到了怎么办?

1

基金限购越来越普遍

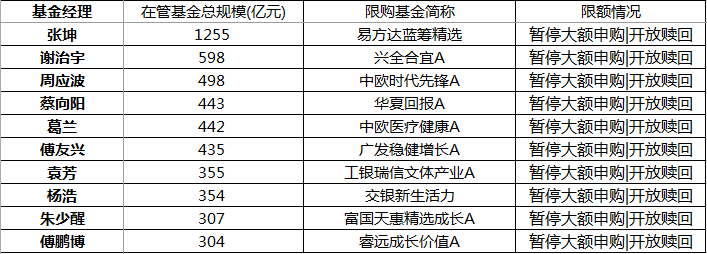

其实去年12月份,易方达蓝筹精选已经开始限购了,单账户单日申购限制由100万降到10万最后降到近期的5千。不仅仅是张坤的基金,原兴全骨灰级基金经理傅鹏博的睿远成长价值很久以来就每日限购1000元,中间还关闭过。其它如兴全谢治宇、中欧周应波、富国朱少醒等许多明星基金经理的产品都在限购,单日单账户限购额1千到30万不等。

▼在管规模300亿以上基金经理限购情况

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据日期:2021.1.28

与公募相比,私募的限购更为普遍。景林、高毅的多位基金经理一直以来都是有规律地阶段性封盘,很多量化私募的高频量价策略也经常封盘限购,近期几家主观股多私募也表示在规模到达小百亿后会先封盘一下。

这些基金为什么要限购呢?其实限购这件事,还是不同基金公司,不同基金经理根据自身情况决定的。好比开客车,超载了不行,人太多车速慢了老乘客不满意不行,前方有大坡司机也不敢载太多人等等。

基金经理会权衡自身管理能力、新老客户利益、市场机会、长期业绩口碑等等因素,选择是否限购。所以基金也不是想买就能买,管理人也在根据自身情况选择卖多少、怎么卖、卖给怎样的投资者。

2

这么多基金限购,行情不行了吗

这么多基金限购,是不是市场风险很高了?

对于许多头部机构、头部基金经理来说,现在钱多机会少是不争的事实。那些前景明确、流动性又好的“核心资产”越来越贵,基金经理投资难度增加,自然会有各种封盘、限购。

但坦率的讲,对基金投资者而言,如果仅仅因为市场疯狂、基金限购等现象选择远离股市,选择“众人贪婪我恐慌”恐怕也是不合适的。

笔者对2019年3月21日印象极为深刻,那天诞生了公募基金史上最爆款的基金,傅鹏博掌舵的睿远成长价值。基金开售不到半天,销量连破百亿大关,该基金A类份额上限50亿,结果募集总额达710亿,最终配售比例为7.03%,当时创了历史之最。

那时市场上充斥着各种声音,有人认为基民太过疯狂股市风险很大,有人拿2007、2015市场顶点的基金热销作对比,有人戏称A股可能迎来“光明顶”。但如今再回头看,睿远成长价值成立以来累计收益115.07%(数据来源:Wind,数据日期:2019.3.26-2021.1.28)。“光明”有之,“顶”则不是。

▼2019.1-2021.1万得全A指数收盘价

数据来源:Wind,好买基金研究中心;

数据日期:2019.1-2021.1

市场情绪过热时,可能是股市的阶段性顶部,但历史也反复证明,情绪过热到什么时候,市场涨到什么幅度会出现顶部,难以预测。影响股市周期的因素纷繁复杂,尤其在高点时,基本面的因素外,投资人行为、资金面等的影响或更大更复杂。2021年的预测正在如火如荼地展开,各家机构都在铿锵陈词,但回看2020年,3月的下跌,4月的反弹,6月开始的急速拉升,又有几人能猜准呢?

3

基金限购到底好不好呢

和基金经理聊,我们最怕听到两句话:一句话是我来给你说说市场后面会走到多少点,另一句话是我的策略没有什么规模限制,1000亿左右估计也没什么问题。

能猜中市场的人,百无其一;而任何策略,都有其容量极限。

截止2021年1月末,已经有20家公募基金股票型+混合型基金规模超过1000亿,最大的易方达为5944亿,私募在千亿附近的,也有4家以上。

▼2021年1月公募基金管理规模统计

数据来源:Wind,好买基金研究中心

数据日期:2021.1.28

如果不限规模,哪怕不考虑一个基金公司内部,或基金经理们的羊群效应(2020年底公募基金持有A股流通市值占比达7.58%,超过了7年前2013年年中的7.38%),就只考虑一个基金经理管理的总规模,当其管理规模很大,比如500亿时,会出现两个问题。

一个问题是这样的基金不得不偏重大票。比如,即使买50只票,平均每只票也要买10亿,这样的体量,买小票进出的冲击成本太大,于是只好买大票,所以这一年我们看到基民把钱交给了基金,基金把很多质地较好的大票的估值猛烈地拉了起来,虽然原来是牛奶,也不免被迫加了水。

而且即使在目前A股万亿的日成交额上,恒瑞医药每天的交易额在40亿左右,爱尔眼科每天的交易额在20亿左右。如果市场情绪出现掉头,A股日成交额掉到4000亿、5000亿,此时若基金出现赎回,优质大票持仓太重,或不免踩踏。

同时,虽然大票有日成交过百亿的腾讯、茅台,但大票毕竟只是市场的一部分,大基金不得不偏重大票,这使得基金经理难以用更丰富的持股结构表达对个票的判断,明显制约了其能力发挥。

第二个问题就是即使大规模的基金挑到了好的中小票,对组合贡献也有限。比如500亿的基金,买了一只小票5000万,这票即使涨了100%,对组合贡献也只有0.1%,这感觉就象是往1升水里掺10毫升牛奶。因此,如果投的小票不多,对业绩作用就不大,如果想找到足够多的牛奶(小票)以至于明显提升组合业绩,又是非常困难的一件事;而且因为小票本身交易量有限,市场如果回调,很容易出现流动性衰竭,买的太多甚至可能出现自己杀自己的情况。

不能简单地说规模一定是业绩的天敌,但一只基金规模过大,制约了策略打法,影响了业绩表达,去适度做一些限购,是值得称许的,也让投资人安心的。

毕竟,投资是一件巴菲特做到了90岁,桥水达里奥做到了72岁,橡树资本霍华德马克思做到了75岁,文艺复兴詹姆斯西蒙斯做到了83岁的事。

基金经理的职业生涯很长,不在一时的规模,更在长期的业绩。

4

买基金真的要靠抢吗

虽然限购行为本身是值得称许的,但是,笔者不是很明白,买基金为什么要靠抢的?公募也好,私募也好,中国优秀的基金经理真的是太多太多了。大家把一些基金抢到封盘,既有业绩因素,也可能有明星效应在里面。其实买基金,在比较了解整个基金池的情况下,明不明星不重要,买了能长期赚钱才重要。

关于明星效应,去年股票公募冠军是谁?很多人知道,是赵诣。但亚军、季军、第四名、第五名又是谁呢?知道的人可能就少了。冠军管的基金是好基金,那么亚军、季军管的基金就不是好基金了吗?

张坤管理的易方达中小盘是2016-2020公募混合型基金业绩第一名,年化回报32.90%(数据来源:Wind,数据日期:2016.1-2020.12)。但2016到2020年,年化回报30%以上的混合型基金有4只,年化回报25%以上的有15只。其余基金因为年化回报差了几个点就不是好基金了吗?千亿、百亿、爆款、限购背后,可能有些与基金质地不相关的明星光环、冠军光环在里面。

同时,很多投资者囿于时间和精力,可能仅对媒体广泛宣传的明星基金了解较多,私募里面可能只听说过景林、高毅、淡水泉等头部机构,或是2020年业绩过100%的热门新锐。公募里面可能只了解朱少醒、董承非、张坤、傅鹏博等既有长期业绩,又有一定曝光度的基金经理。所以基金投资中也出现了抱团效应和二八分化,出现了爆款和限购。

大基金很多是好的,不然也大不起来。但大基金真正性价比最好的时候,是还没上到300、500、1000亿规模时。

这样的基金,现在也并不缺,只是缺少发现好基金的眼睛。

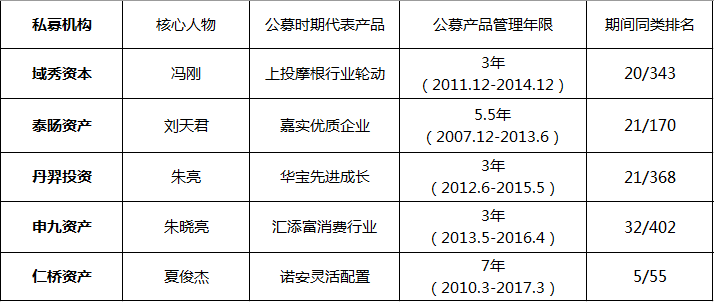

贴一张好买私募新白马名单,表中基金经理的聪明程度、勤奋程度不输于上文提到的公募明星,很多管理过几百亿的知名公募产品,而如今只管着大几十亿到小百亿的私募基金,这样的基金经理难道不值得关注吗?

▼好买“新白马”私募名单

数据来源:Wind,好买基金研究中心

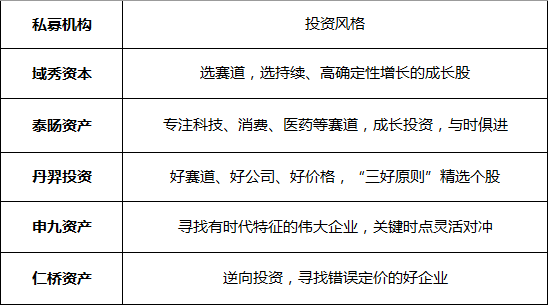

而且,这些“新白马”私募风格不同,各有特色。市场便宜的时候,有时一只基金就可以打天下。当市场贵一点的时候,多元审美,更显重要。

▼好买“新白马”私募投资风格一览

资料来源:好买基金研究中心

这里不再一一赘述,感兴趣的投资者可再做针对性了解。

总结而言,辗转基金研究多年,现在许多事情在基金史上从未出现过。无论是基金持股的极度抱团,“核心资产”与“一般资产”的极端分化,还是居民买基金的极高热情,资金对头部机构的蜂拥追捧等等。我们不知道这是基金投资的新时代、社会资源配置的新气象,还是一个被专业机构与“核心资产”拉长了的牛熊周期,也许兼而有之。

我们无法预测前方的未知水域,但是你所守护的、所坚信的,会指引你到达目的地。

一只会在需要的时候限购的好基金,守护了业绩,也值得我们守护。

一只还没有被头部化明星化的好基金,规模适合,容易创造业绩,更值得我们发现。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。