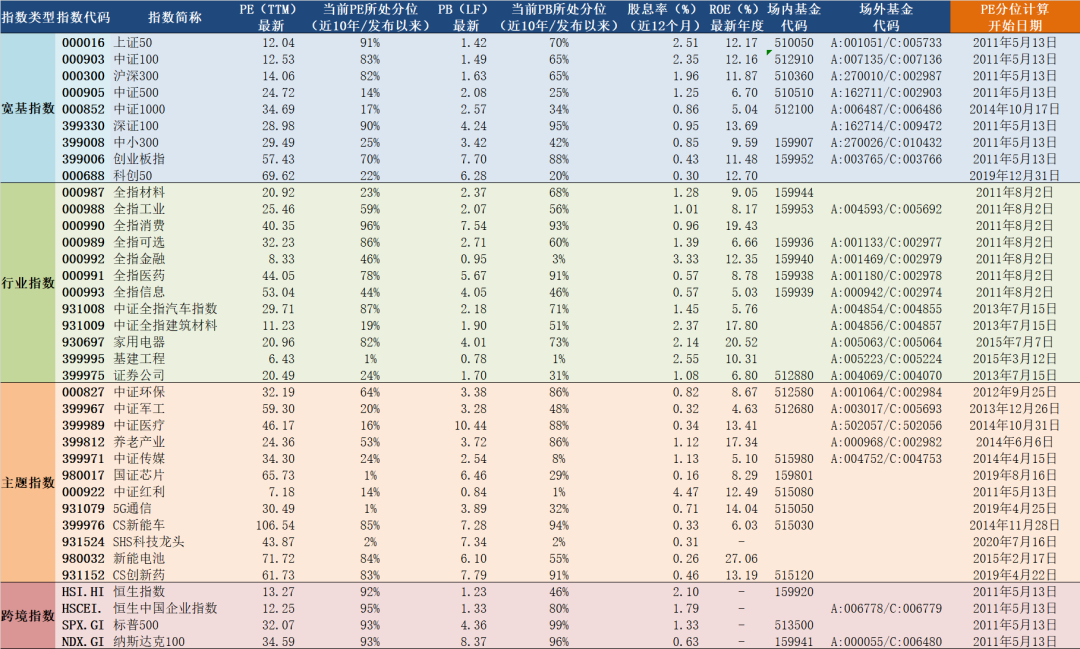

持续火热的可转债市场又迎来了新型参与工具,博时基金近日的公告显示,博时可转债ETF(511380)已于3月5日正式成立,基金规模超过6亿元。

可转债是上市公司发行的、债券持有人可按照约定的价格将债券转换成发行公司普通股票的债券,简单来讲,可转债就是可以转换成股票的债券,其兼具股性和债性。由于在股票市场相对低迷的时候,受到债券价值的支撑,可转债的价格下行空间相对有限,能有效地控制收益下行的风险;而在股票市场行情较好的时候,可转债能通过正股股价上涨带动转债价格上涨,分享股价上涨的机遇。这种“进可攻退可守”的独特优势,令其越来越受到投资者的认可。

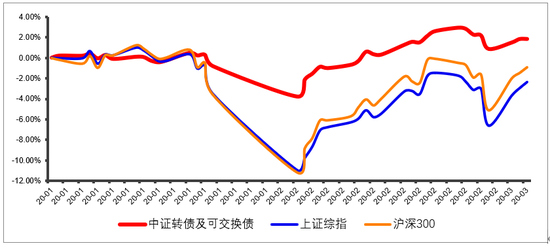

近期,国内股市再次出现较大幅度波动,而“进可攻、退可守”的可转债显现出较高的跟涨抗跌能力:Wind数据显示,年初以来截至3月4日,在上证综指下跌1.26%、沪深300微涨0.45%的行情下,中证可转债及可交换债券指数走势相对更加平稳,上涨2.89%,配置价值再次凸显。

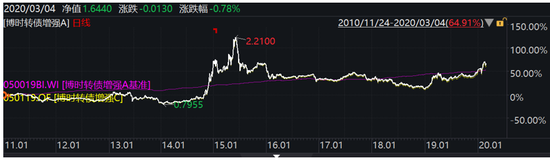

2020年初以来指数走势

(数据来源:Wind,20200304)

(数据来源:Wind,20200304)对于普通投资者而言,由于可转债兼有债券、股票和期权的特性,条款多、结构较为复杂,缺乏相关专业知识和能力;而且市场上个券数量庞大,对应的股票行业分布广泛,不能真正完全覆盖和深入了解企业情况,往往无从下手。

作为市场上创新设立的跨市场可转债主题类ETF,博时可转债ETF(基金代码:511380)具有覆盖面广、分散投资、跟踪紧密、持仓透明、费用低等特点,既解决了投资者在投资可转债时遇到的各种难题,又可帮助投资便捷配置可转债资产。

博时可转债ETF采用抽样复制法跟踪中证可转债及可交换债券指数,投资于标的指数成份债券和备选成份债券的资产比例不低于基金资产净值的80%,该指数成份券涵盖广,不仅涵盖沪深两市的可转债券,还覆盖沪深两市的可交换债券,可交换债是指上市公司的股东发行的可按约定条件交换成该股东所持有的上市公司股份的债券,其与传统转债有很多相似之处,是广义上的可转换债券,同样“进可攻、退可守”。指数成份券超过240只,反映沪深交易所可转债和可交换债券的整体表现,是更大程度和更好投资国内可转债市场的优质标的。

从过往业绩来看,指数自有数据(20030103)以来年化收益8.40%,高于同期中证转债指数、中证全债指数8.02%和4.39%的年化收益水平,也高于同期上证综指5.07%和沪深300指数8.38%的年化收益水平。(数据来源:Wind,20200304)

而在产品运作方面,相较于市场上的主动管理型可转债基金,博时可转债主题ETF被动跟踪指数,无主动管理风险,且不投资股票,更加纯粹地参与可转债及可交换债投资。此外,博时可转债ETF费率较低,管理费为0.15%、托管费为0.05%。

不久后上市交易后,投资者可以直接在场内跟买卖股票一样买卖博时可转债ETF,还能实现T+0回转交易,资金效率高,而且,投资者能通过场内场外申赎买卖进行套利操作。

站在当下的时点,博时可转债ETF基金经理邓欣雨表示,看好权益资产向上的大趋势,除了资本市场有利的政策外,一是流动性宽松对市场有强支撑,二是逆周期调控下基本面边际改善较为确定。在流动性宽松的低利率环境下,权益类资产估值易上难下,从股债估值对比看,权益资产估值具有相对优势,可转债资产上行趋势明确。

他认为,虽然可转债估值已回升到近两年高位,但仍处于历史平均水平。在2018年悲观环境下,可转债估值恐慌性地压缩到历史显著低位,2019年开始正常恢复,当前估值并不贵。可转债市场可能呈现出供不应求局面,需求支撑会很强。一方面是权益市场未来预期是向好的,一方面很重要的就是固收类投资者对可转债的关注越来越多,考虑到纯债市场收益率已偏低,未来纯债回报空间可能难完全达到投资者收益诉求,向可转债市场要收益是趋势。

博时可转债ETF风险等级:中