来源:宏赫臻财

宏赫臻财

为您投资助力

护城河评级系列

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

购买文末“相关频道“可一揽子打包300+沪深港美上市的优质企业估值动态更新。比单买更优惠。

细分行业=>【39家GICS“综合性银行”行业上市公司初筛选】

等不到你钟意的该行业公司?请点击=>【定制护城河】

1

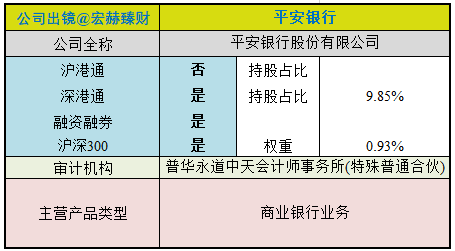

公司出镜(2020年报版)

上市以来

平安银行自上市以来29.8年,年均复合收益率为19.51%。截止当前评测日近五年年均复合收益率为27.74%。近12月股息率0.87%。

当前非利息收入占比35.10%。

不良贷款率1.18%,较上年末下降0.47个百分点;不良贷款拨备覆盖率201.40%,较上年末提高18.28个百分点。得益于不良贷款率的下降,2020年末拨备覆盖率维持较高水平,达201.40%。

2020年疫情对资产质量冲击较大,2020年核销贷款达594亿元,其中,20Q 4单季度核销不良贷款190亿元。这使得2020年不良贷款率环比明显下降。

证券资料

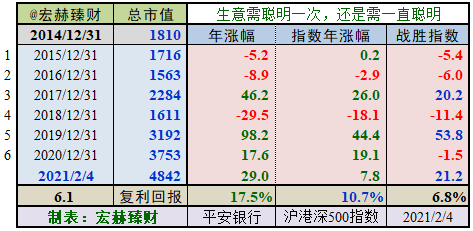

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今6个整年度里2年市值增长战胜指数,胜率【33%】

2014年末至今6.1年的光阴里市值从1810亿增长至4842亿,实现年均复利回报率17.5%,同期指数年均增长10.7%。

今年暂时战胜指数。

公司主要业务年报阐述

平安银行是全国性股份制商业银行。

本行经有关监管机构批准后,经营下列各项商业银行业务:

(一)吸收公众存款;(二)发放短期、中期和长期贷款;(三)办理国内外结算;(四)办理票据承兑与贴现;(五)发行金融债券;(六)代理发行、代理兑付、承销政府债券;(七)买卖政府债券、金融债券;(八)从事同业拆借;(九)买卖、代理买卖外汇;(十)从事银行卡业务;(十一)提供信用证服务及担保;(十二)代理收付款项及代理保险业务;(十三)提供保管箱服务;(十四)结汇、售汇业务;(十五)离岸银行业务;(十六)资产托管业务;(十七)办理黄金业务;(十八)财务顾问、资信调查、咨询、见证业务;(十九)经有关监管机构批准的其他业务。

高端液压件广泛应用于国民经济各行业的各类主机产品和技术装备,其中工程机械是高端液压件的主要客户,目前我国高端液压件对进口产品依赖严重。近年来,国家相继发布《液压气动密封行业“十三五”发展规划》、《智能制造发展规划》,重点突出中国集中优势、提高产品质量、加快替代高端进口产品步伐和智能化进程。其中《液压气动密封行业“十三五”发展规划》明确指出,十三五期间,我国液压销售额年均增长不低于6%,到2020年达到669亿元,60%以上高端液压元件及系统实现自主保障,受制于人的局面逐步缓解,装备工业领域急需的液压元件及系统得到广泛推广和应用。

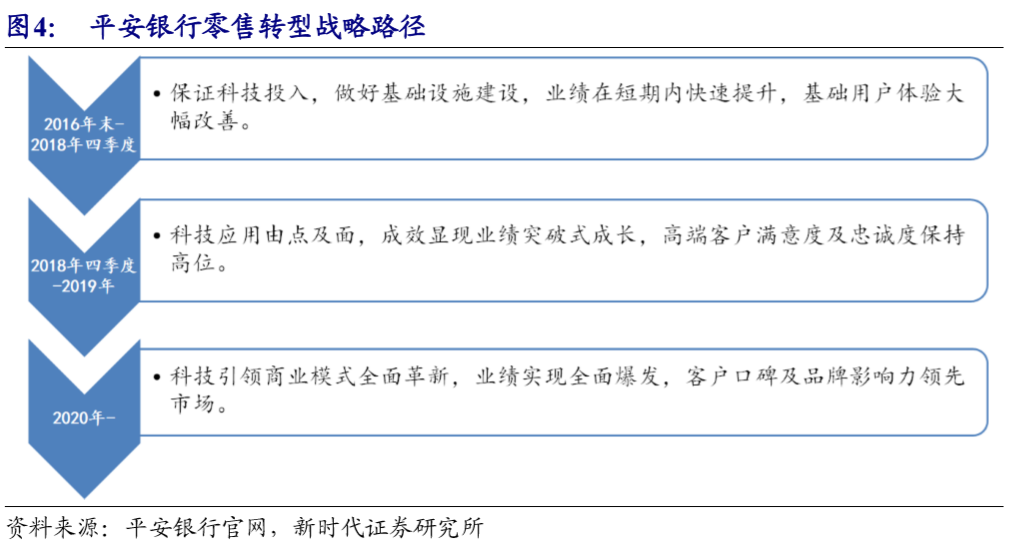

在转型战略方面,2012年平安银行与深发展整合后,贯彻坚持“三步走”战略。

第一步,3~5年,以对公业务为主,同时构建零售业务快速发展的强大基础,跻身股份制银行第二梯队;

第二步,5~8年,以对公和零售业务并重,实现各项业务协调发展,跻身股份制银行第一梯队;

第三步,8~10年,以零售业务为主导业务,构建利润的主要来源。

2020 年是零售转型新三年的起步之年。

行业地位

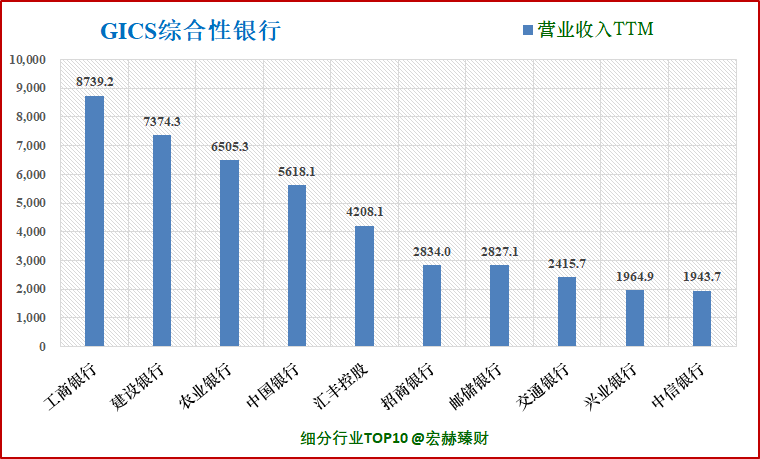

细分行业营收&净利润规模排名Top10(单位 亿)

平安银行营业收入排名【13/39】;净利润排名【13/39】

注:该细分行业选取A股上市的GICS细分为【金融-银行-商业银行-综合性银行】的公司,共计39家。数据为TTM值。

细分行业当前总市值Top10(单位 亿)

平安银行在GICS“综合性银行”子行业中总市值排名9/39。

资产结构

资产负债表

2020年报负债/净资产:1127%;负债/总资产:92%。

2

营收一览

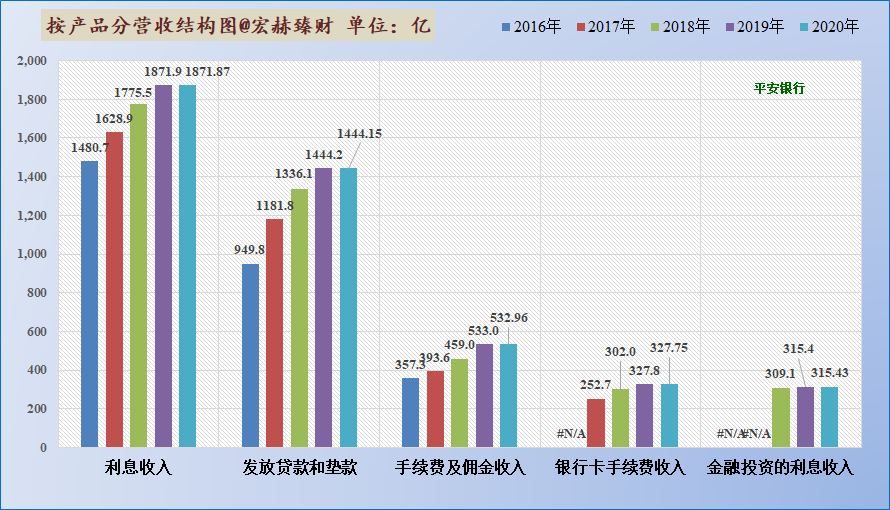

营收结构

最新财报营收分类&地域分类占比图

分行业来看:2020年,零售业务实现营业收入885.78亿元,同比增长10.8%,占营收比57.7%。批发金融业务占营收比36.47。

注:零售金融业务分部涵盖向个人客户提供的金融产品和服务。这些产品和服务包括:个人贷款、存款业务、银行卡业务及各类个人中间业务。

批发金融业务分部主要包括对公、资金同业及小企业(含个人和法人)业务。涵盖向公司类客户、政府机构和同业机构提供金融产品和服务,这些产品和服务包括:公司类贷款、存款业务、贸易融资、各类公司中间业务、各类资金同业业务及平安理财相关业务。

其他业务分部是指本行总行出于流动性管理的需要进行的债券投资和部分货币市场业务,以及本行集中管理的不良资产、权益投资以及不能直接归属某个分部的资产、负债、收入及支出。

近年营收前五分类结构图

公司零售银行业务发展提速。

2020年末,零售客户数1.07亿户,较年初增10.4%,客户增长有所提速;信用卡贷款余额5,292.51亿元,环比增长;个贷较年初增长18.3%,明显提速。2020年信用卡流通卡数6,425万张,单季度增加118.3万张,信用卡业务增速明显好转。

自18年底,平安信托财富管理业务并入以来,平安银行私行业务持续高增长。私行AUM由17年末的3412亿元大幅增长至20年末的1.13万亿元,三年时间实现了AUM 的2.3 倍增长,较为可观。

全年净非息收入同比增长12.3%,较前3季度同比增速12.8%基本持平,其中 净手续费收入增速持续回升是主要贡献。手续费中财富管理和投行业务是主要支撑。

历史营收

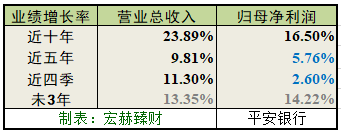

营业收入、归母净利润和经营性现流量复利增长率一览

未来3年为机构预期,不一定靠谱。经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

基数越来越大,增长不易;两位数增长更不易。

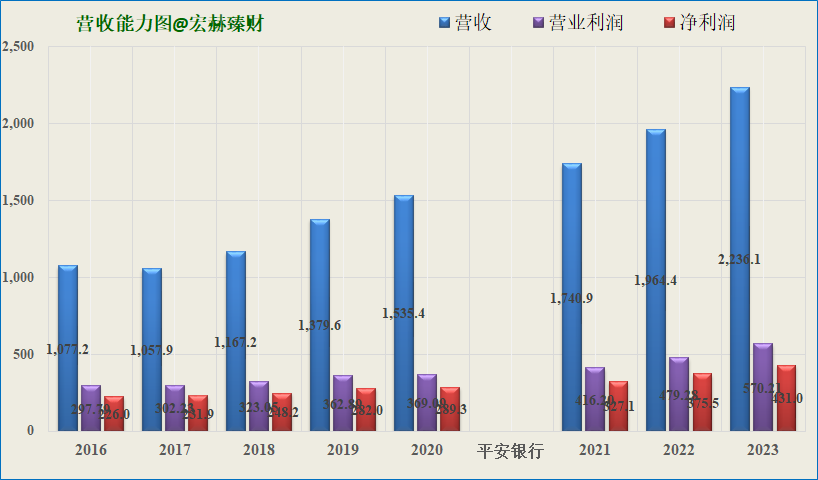

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

稳健增长的好银行。

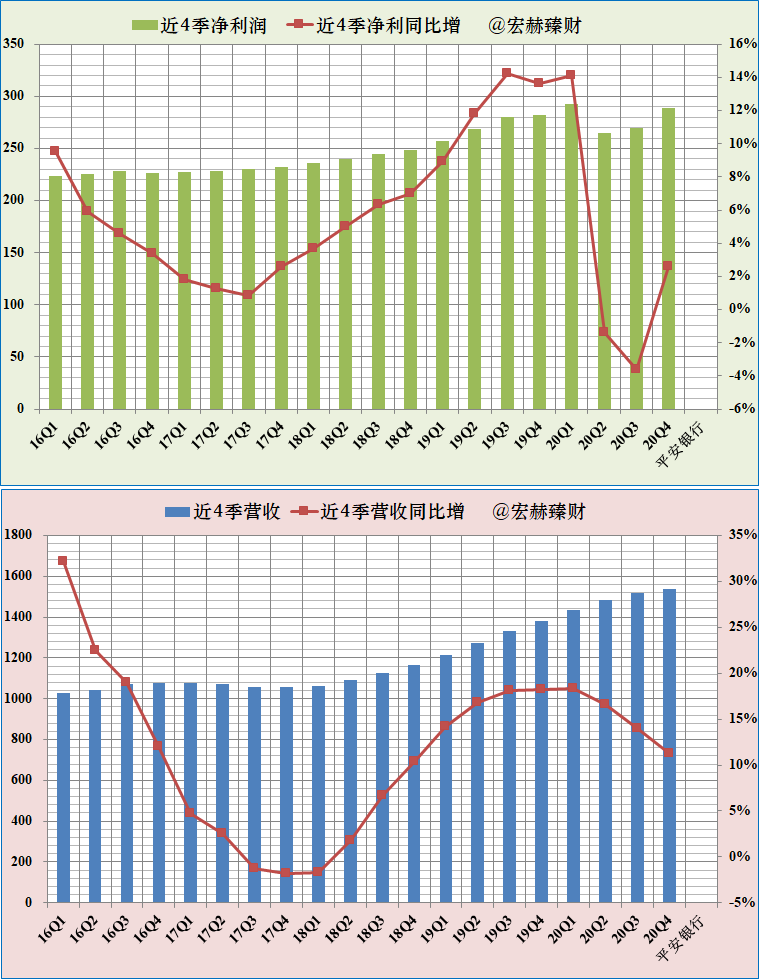

近四季净利润、营收及增长率趋势图

2018年以来平安银行营收稳健增长。2020Q4营收增速相较增速小幅下行,这主要受到生息资产增速放缓、息差同比降幅走阔、净手续费收入增速下滑的拖累。

净利润稳中有升,2020年受疫情影响,净利润下行,但2020年全年利润增速同比转正。最终实现利润同比增速由2020Q3累计-5.2%升至全年+2.6%。

单季度净利润、营收及增长率趋势图

净利润第四季度为淡季。

3

银行特色指标

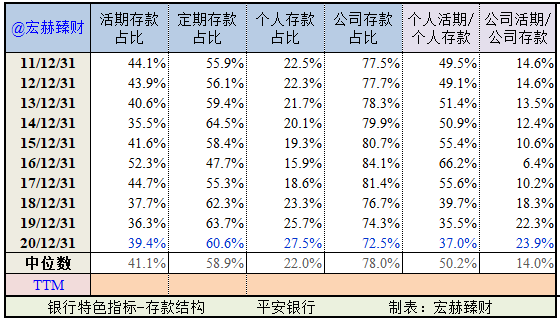

存款结构图表

平安银行2020年末活期存款占比39.4%;定期存款占比60.6%。

2020年末个人存款占比27.5%,公司存款占比72.5%。

4

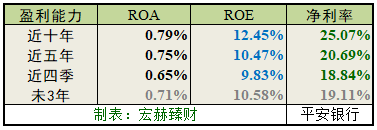

盈利能力

本公司

总资产收益率ROA均值、净资产收益率ROE均值

及净利率均值一览

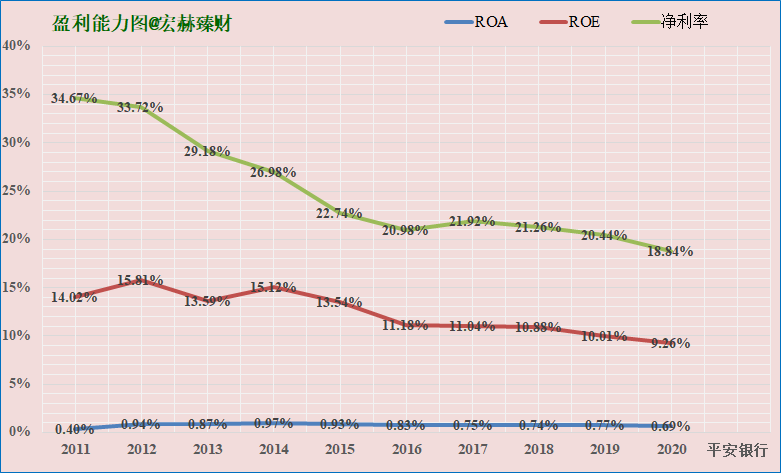

盈利能力趋势图

近四季ROE&净息差趋势图

关于ROE

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

而对于银行类,你要寻找稳定的净资产收益率大约在12%以上的公司

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

当前ROE:9%+;ROA:0.65%,一致预期ROE 10%+。

整体来看,平安银行ROE当前在10%一线,未来三年一致预期有缓慢抬升态势,投资者需战略关注其ROE能够走上12%+的一刻。

净息差近五年季度均值为【2.52%】。

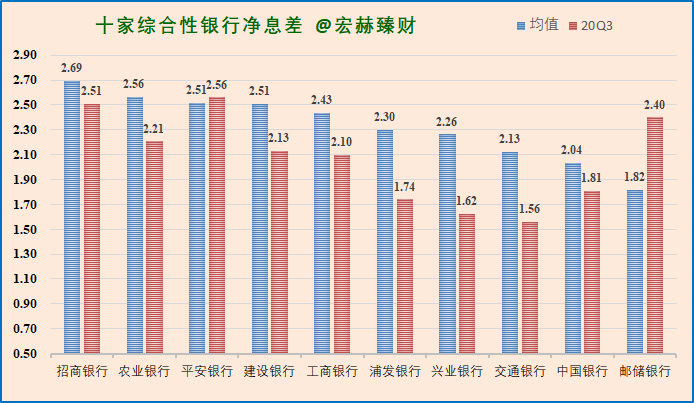

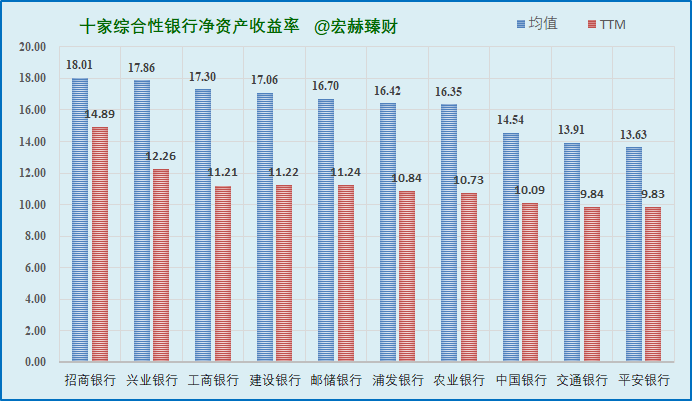

细分行业

十家综合性银行对比-净息差

(按均值降序)

平安银行净息差近十年均值位列第3。20Q3位列第1。

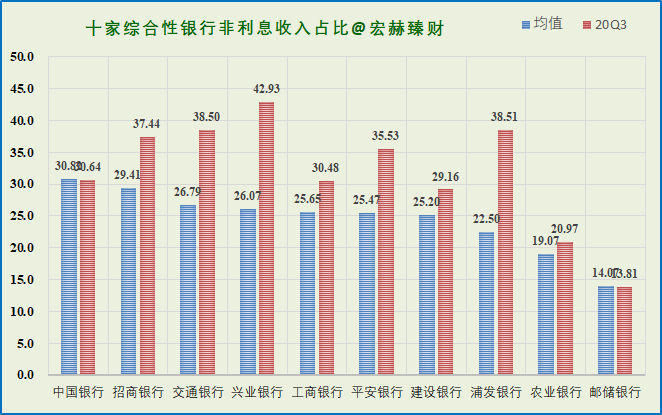

十家综合性银行对比-非利息收入占比

(按均值降序)

平安银行近十年非利息收入占比均值位列【6/10】

平安银行20Q3非利息收入占比位列【5/10】

十家综合性银行对比-ROE

(按均值降序)

平安银行近十年ROE均值位列【10/10】

平安银行近四季ROE-TTM值位列【10/10】

具体参阅=>【十家综合性银行财务指标和价格乘数一览】

5

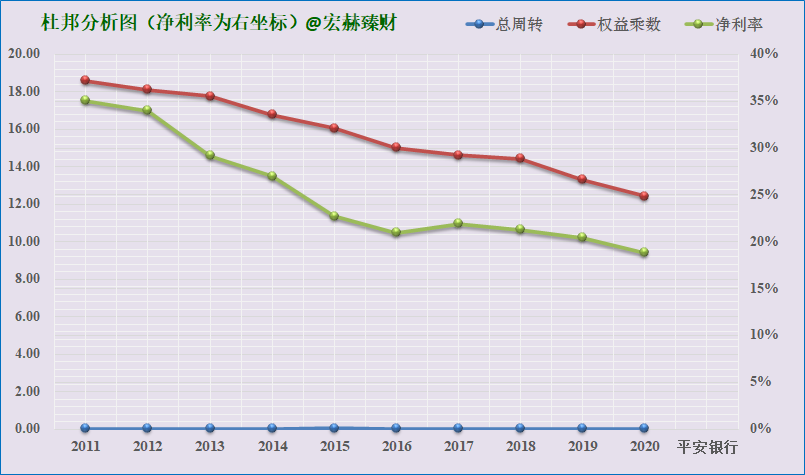

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

由于银行业的特殊商业模式,杜邦分析中总资产周转率绝对值低参考意义不大,投资者主要关注杠杆和净利润率的走势思考。

平安银行杠杆率逐年走低,净利率维持在20%左右。

6

银行类专项指标及估值价格乘数

银行专项指标

[注]:均值参考意义有限,投资者关注各指标的趋势

近十年价格乘数一览

……

……

……

已购买用户