来源:小5论基

最近一段时间以来,股市的波动明显增大,即便是鸡蛋没有放在一个篮子里的偏股主动基波动也都不小,因为这次是整个篮子都在晃。我估计有些小伙伴会有点不适应,特别是那些刚入市的小白伙伴更是如此。

不过正所谓“兵来将挡,水来土掩”,市场的波动来,我们同样可以利用“固收+”的特性来做抵御。

所以今天我就给大家推荐一只优秀的“固收+”产品——南方安泰(003161)。

话说现在市面上“固收+”的产品还是挺多的,作为一只“固收+”的老产品,我们又要如何去判断它是否优秀呢?

其实也很简单,我上次提过的用来判断偏股主动基金的三条标准依然适用(只不过具体判断的时候需要做一些方法上的调整):

第一条:净值上能屡创新高;

第二条:风控上能较为出色;

第三条:基金产品特征上能较为稳定。

下面我就基于这三条标准来看下南方安泰。

先来看第一条好基标准:净值上能屡创新高。

上图展示了南方安泰自2016年9月22日成立至今(2021年2月3日,下同)的收益和回撤情况。

上述这段时期不算很长,不过也包含了2017年的白马蓝筹牛市,2018年的大熊市,2019年的一波好几折,以及2020年至今的好几波好几折,在这段时期内,南方安泰的净值曲线基本呈15°角斜向上运动,整体波动率是不高的,我随手画的几个圈所示的阶段高点都是明显创了新高的。

不过对于一只“固收+”基金而言,这种级别的屡创新高我认为本就是分内之事,所以我就不和沪深300去做比较了,因为这会有点胜之不武。

我还是给大家看个更适合衡量“固收+”基金屡创新高能力的方式:

这个图我一般不太用在主动基上,因为主动基很有可能会画不出这个图,不过对于“固收+”基金来说,这个图应该是标配,如果画不出这个图的,那基本可以忽略了。

我们来具体看下,限于篇幅,我就列一些主要的数据:

先来看个最差情况,最大值是202天。

这个是在2018年7月份的一个阶段高点买入南方安泰之后净值再创新高所要经历的天数,具体来看,这段期间相应要承受的最大回撤其实并不大,只有-2.92%;并且这个最大值换算成月份的话大概半年多点,也就是说截至目前,最最极端的情况下南方安泰的创新高(或者说解套)时间大概是半年多。

再来个平均情况,平均值是7.5天,也就是说平均来说这四年多时间内在任意一天买南方安泰的创新高所需天数是一周左右。

平均值事实上不如中位数来得更有意义,中位数仅有2天。

我估计大家对中位数没啥概念,所以我换个说法给大家看些概率数。

历史数据来看,投资南方安泰这只基金,一周内创新高(或解套)的概率为81.72%,一月内创新高(或解套)的概率为95.11%;两月内创新高(或解套)的概率为98.44%,到这里基本上已经包含了大部分情况了。

最后一点从图中也能看出来,对照右轴看大部分的数据基本都在60天以内,所以其他概率数据的我就不一一列出来了。

屡创新高的好处是显而易见的,最大的一个好处就是不怕被套,或者即便短期被套了后续也能很快解套,投资体验上会比较好,事实上这也是“固收+”产品的最大优势。

我们顺便来看下这只基金的收益率情况。

从收益率的角度来看,这只基金在上面这段4年多的时期内,总收益率为44.49%,折合年化收益率为8.79%。

我估计看了这个收益率很多人会不以为然,所以我们换个看收益率的方式,请看:

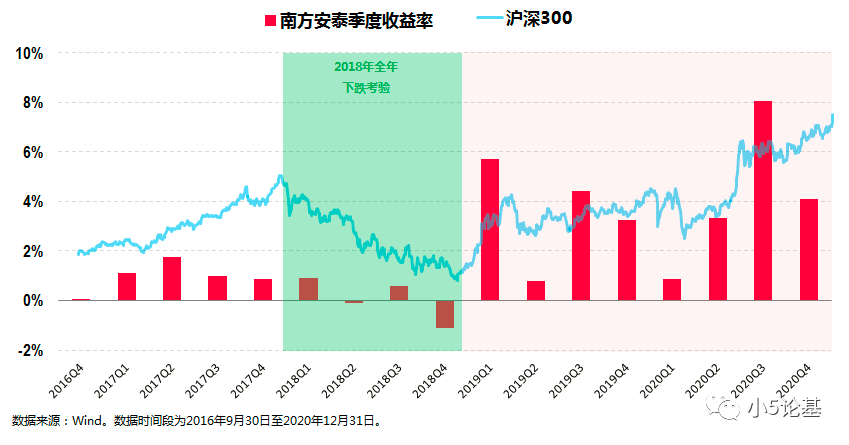

上图展示的是南方安泰自2016年9月30日至2020年12月31日的总共18个季度的季度收益率情况。

从图中可以看出,除了2018年市场全年下跌的时候有两个季度是负收益之外(分别是2018Q2的-0.08%和2018Q4的-1.11%),其他季度都是正收益率。

即便是在出现两次负收益率的2018年,最终南方安泰的年度收益率也是正的0.34%;而在这两年的牛市中,南方安泰更是屡屡取得3%以上的季度收益率,并于2019年和2020年分别取得了14.87%和17.30%的优秀年度收益率。

我认为这些收益率是可以令人满意的,如果不满意,那就继续往下看。

我们再来看第二条好基标准:风控上能较为出色。

从回撤控制的角度来看,南方安泰在这段时期内的最大回撤为-3.18%,这个最大回撤发生在去年的这个时候,也就是当时春节归来之后的那波大跌。

同样的,对于“固收+”基金而言,看风险控制的能力也不是和沪深300指数直接作对比,而是要看持有期收益率(也被称为盈利概率),所以我们就来看一个:

上图红色线展示的是任意时点投资南方安泰并持有一年之后的收益率情况。

从图中可以看出,在这段四年多的时期内,几乎任意时点买入并持有一年的收益率都是正的,说“几乎”是因为红色线实际上还是有如蜻蜓点水般地点了两下绿色的负收益率区域(确切的正收益率概率数据为99.17%)。

讲到这里,“风险控制上能较为出色”这个应该是没啥问题了。

我们接着来看第三条:基金产品特征上能较为稳定。

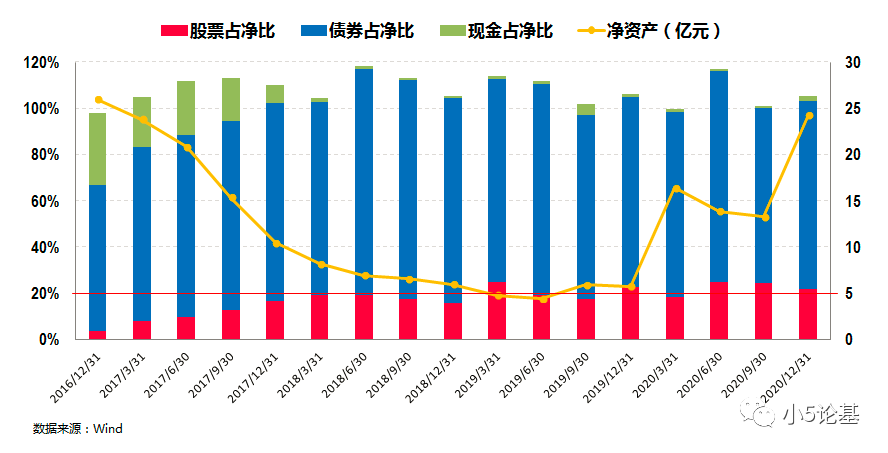

首先必须要明确一下,南方安泰是一只偏债混合型基金,其业绩比较基准为“沪深300指数收益率×15%+上证国债指数收益率×85%”,具体而言股票资产的投资范围是0%-30%,债券等固定收益类金融工具投资占基金资产的比例不低于70%。

从过去四年多的实际运作来看,其股票仓位始终围绕着20%的中枢波动(红色线所示),较高时会略略超过20%,较低时则是不到20%;债券资产的占比则保持在平均80%左右。

如果大家足够敏锐的话,还是可以看出上面图中的一些端倪:

比如从红色表示的股票仓位来看,南方安泰还是会基于指数做一些相应的仓位调整:

比如2018年几乎全年市场的整体表现都不佳,南方安泰的股票仓位也几乎全年都保持在中枢以下,这就为降低回撤打下了坚实的基础;

而在2019年至今市场整体表现较好的这两年,特别是2019年一季度以及2020年下半年这两段市场上涨较快的时期,南方安泰的股票仓位都超过了20%,最高的几期都在25%左右,这又为获得较高收益打下了坚实的基础。

由此可见,基金经理是有较强的择时能力,我认为这也是“固收+”产品的管理人必须具备的一项重要能力。

讲到这里,我们必须要来看一下南方安泰现任的两位基金经理孙鲁闽和杨旭。

孙鲁闽,南开大学理学和经济学双学士、澳大利亚新南威尔士大学商学硕士。2003年4月加入南方基金,历任行业研究员、基金经理助理、专户投资管理部总监助理,2007年12月起任投资经理。从业经验17年,投资经验13年,管理社保、年金、公募,投资经验丰富。现任南方基金联席首席投资官、董事总经理,分管混合资产投资部,同时还担任南方安泰、南方安裕、南方致远等“固收+”基金的基金经理。

孙鲁闽是稳健投资的践行者,他坚持宏观驱动的价值投资理念,擅长从宏观角度进行大类资产配置,积极把握确定性的投资机会,努力实现资产在低风险下的稳定增值。他的选股策略贯彻价值投资,通过持有低估值高分红的个股来提高组合的整体股息收益率,寻找高ROE且估值合理的公司实现投资组合的长期资本利得。选择策略重视风险控制,通过仓位控制,持仓分散,预估回撤风险等方式方法进行风险把控。

作为“固收+”策略早期践行者之一,孙鲁闽从担任基金经理以来管理的一直都是“固收+”类产品,比如他管理的第一只产品就是国内首只保本基金南方避险。

目前他管理的产品基本都延续了他一直以来所擅长的“固收+”策略,产品风格非常稳定。

另一位基金经理杨旭,中国人民大学经济学硕士、伦敦政治经济学院管理学硕士,CFA。曾任中国银行总行金融市场总部投资经理,华夏基金机构债券投资部投资经理,管理养老金、年金、专户等多种产品。2019年12月加入南方基金,曾任投资经理。2020年9月起开始参与共同管理南方安泰,有11年的证券从业经验和投资经验。

杨旭是稳健+进取的双面手,他擅于利用适宜仓位博取超额收益,投资上专注于长久期利率债投资,能够较为准确分析宏观经济、央行政策、交易情绪等因素,快速调整组合久期,在久期为先的思路下,灵活运用杠杆空间。

如果有看我最近文章的小伙伴,看到这里提到的一大堆诸如社保、养老金、年金、专户等词语就基本知道这个基金的投资风格会很稳健,因为这两位基金经理显然都具备我说的“绝对收益”思维。

这类风格稳定的产品自然深受机构投资者的青睐:

上图是南方安泰的投资人机构图,最新一期(2020年半年报,下同)的机构占比为15.24%,绝对份额在1.87亿份。

写到这里,我的“固收+”好基三点论就差不多写完了,不知道现在大家是否已经充分了解南方安泰到底好在哪里了呢?

最后我找了一段孙鲁闽对个人投资者的建议,分享给大家并结束本文:

“现在最时髦的一个词是‘做时间的朋友’,但是其实行动起来很难,因为投资者要经受住各种市场诱惑和考验。真正做到长期投资和价值投资,一定要选择跟自己风险承受能力和资金期限相匹配的产品。

不论从中国还是欧美市场的历史来看,股票资产的长期收益可以跑赢黄金、货币、债券等其他类资产。过去十年,房地产投资收益率表现不错,你在买房的时候,你会持续5年甚至10年,如果以买房的思路去配置权益,那我觉得就是真正做到了长期投资、价值投资。还有一定要选好平台,选择优秀的投资管理人,因为这是长期投资价值投资的基石。”