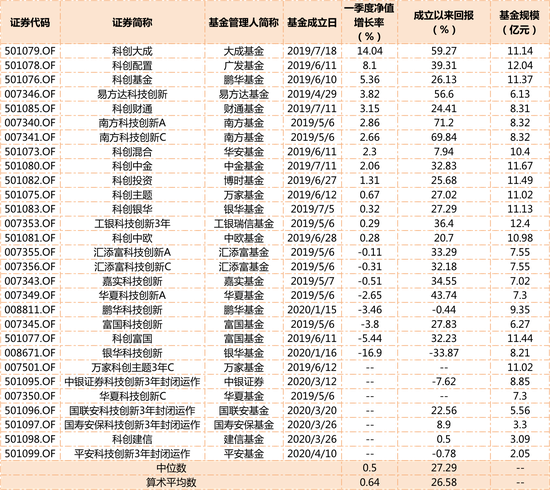

共克时艰

春日阳光好,万物已复苏。目前,我国疫情防控形势积极向好,而世界疫情形势却越来越严峻。战“疫”无国界,治病救人永远是第一位。分享战“疫”经验,主动翻译最新版诊疗方案,派医疗队援助各国……这是我国面对疫情所表现出的责任和态度,用“中国温度”温暖世界!在疫情面前,没有人是一座孤岛,让我们休戚与共,守望相助,共渡难关!

摘要速递

股市:本周A股受周边市场扰动波动加大,市场热点较为散乱,结构性分化明显,但整体表现远强于其它经济体股市,风险与机会共存,通信、休闲服务、交通运输涨幅居前。

债市:本周债券收益率震荡下行,资金面维持宽松;2月CPI同比5.2%,PPI同比-0.4%,较1月双双回落;央行发布《关于加强存款利率管理的通知》。

大事一览:下周将有138家公司披露年报;美联储议息会议将于3月19日公布利率决议;3月16日定向降准,释放长期资金5500亿元。

股市直通车

上证综指走势图

图表来源:Wind;2019.4.8-2020.3.13

创业板指走势图

图表来源:Wind;2019.4.8-2020.3.13

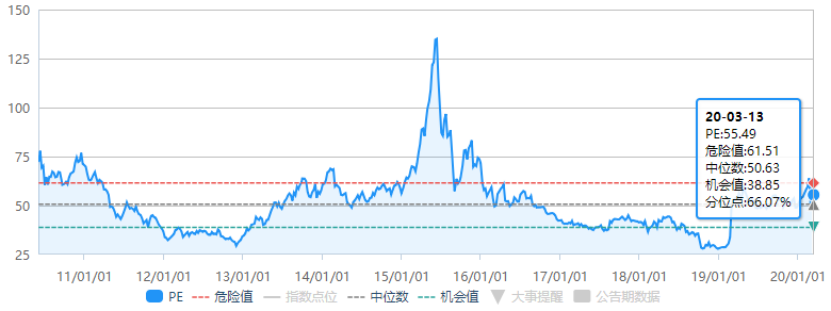

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.3.13

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.3.13

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.3.13

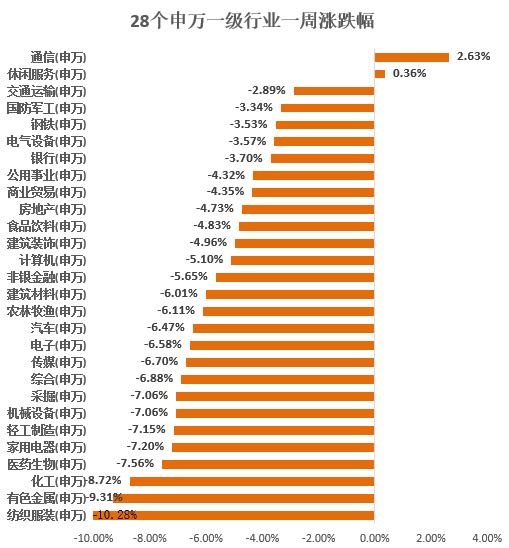

✦28个申万一级行业中,本周涨幅前三位分别为通信(2.63%)、休闲服务(0.36%)、交通运输(-2.89%);本周涨幅后三位分别为纺织服装(-10.28%)、有色金属(-9.31%)、化工(-8.72%)。

数据来源:Wind;2020.3.9—2020.3.13

股

市

点

评

本周全球资本市场走势跌宕起伏,美股历史性地一周内出现二次熔断,A股也受周边市场扰动,走出大幅波动走势,但整体表现远强于其它经济体股市,成为资金的“避风港”,市场分化较大,机构资金也加快了调仓节奏。最终,全周大盘以下跌4.85%收盘,创业板下跌7.40%,两市总成交量较前一周减少7.17%,这表明外盘的大幅下跌,场外资金观望为主,场内资金活跃度不减,但存量博弈为主,市场情绪波动较大。

债市连连看

●公开市场方面

央行公告称,目前银行体系流动性总量处于合理充裕水平,3月13日不开展逆回购操作。Wind数据显示,本周央行公开市场无逆回购到期,也未进行逆回购操作,因此本周央行公开市场无资金投放,也无资金回笼。

图表来源:Wind;截至2020.3.13

●货币市场方面

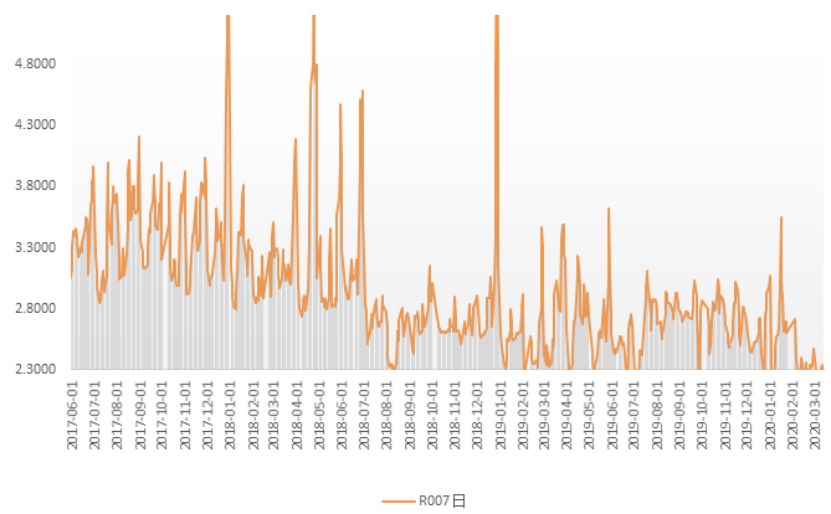

3月13日,R001加权平均利率为1.4064%,较上周同期跌3.17个基点;R007加权平均利率为2.0644%,较上周同期涨0.72个基点;R014加权平均利率为1.8729%,较上周同期跌30.05个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.3.13

●利率品种

本期银行间国债收益率不同期限涨多跌少,各期限品种平均上涨3.64bp。其中,0.5年期品种上涨4.53bp,1年期品种上涨1.04bp,10年期品种上涨4.79bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.3.13

债

市

点

评

•债券市场大幅波动,资金面宽松

本周海内外市场大幅波动,债券收益率震荡下行。资金面维持宽松。外资流出债券市场规模增加。

•通胀回落,金融数据受疫情影响回落

2月CPI同比5.2%,PPI同比-0.4%,较1月双双回落。新增社融8554亿,新增人民币贷款9057亿,受疫情影响,居民信贷回落,非标下降较多。

•央行发布《关于加强存款利率管理的通知》

近期央行发布《关于加强存款利率管理的通知》,一是再次强调按此前要求的整改定期存款提前支取靠档计息等不规范存款产品;二是强化对结构性存款的规范,加强市场利率定价自律机制的管理,将结构性存款保底利率纳入自律管理范围;同时央行会将银行执行情况纳入宏观审慎评估(MPA)考核,同时指导自律机制将上述情况纳入金融机构合格审慎评估。

期汇资讯圈

●三组期指连续下跌

本周三组期指呈现连续下跌态势,周度累计跌幅均逾4%,2*IH/IC2003合约比值收窄至1.0280。现货指数亦呈现全线下跌态势,行业板块普跌。本月公布的1月官方制造业指数大幅回落,且创历史新低,同时最新通胀数据略超预期,CPI-PPI剪刀差扩大至5.6%。

沪深300指数期货

图表来源:Wind;2019.12.6-2020.3.13

中证500指数期货

图表来源:Wind;2019.12.6-2020.3.13

上证50指数期货

图表来源:Wind;2019.12.6-2020.3.13

● 美元指数反弹 英镑创五个月新低

本周,美元指数刷新2月27日以来高点至98.81。分析人士称,本周美元的反弹反映了它作为世界上流动性最强的货币的角色,投资者在困难时期会寻求流动性。周四利率互换价差井喷式上升,表明投资者需要美元。尽管这些利差周五收窄,但美元仍保持强劲。

美元指数

图表来源:Wind;2019.12.18-2020.3.14

黄金走势图

图表来源:Wind;2019.12.6-2020.3.13

海外要闻汇

● 美三大股指本周跌幅均超8%

本周美股堪称过山车,历史性地两度触发熔断机制,周五市场止跌回升,当天标普500指数涨9.29%,纳斯达克指数涨9.35%,道琼斯工业指数涨9.36%。尽管如此,刚刚过去的一周三大股指相对年内高点仍跌逾20%,本周内的跌幅均超过8%。

标普500指数(.INX)

图表来源:Wind;2019.12.11-2020.3.13

纳斯达克综合指数(.IXIC)

图表来源:Wind;2019.12.11-2020.3.13

数据观察站

●北向资金大幅流出 南向资金大幅流入

统计数据显示,北向资金本周合计净流出417.95亿元,其中沪股通净流出263.52亿元,深股通净流出154.43亿元。南向资金本周合计净流入472.62亿元,其中沪市港股通净流入309.78亿元,深市港股通净流入162.84亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.3.13

●两融数据

3月13日,融资余额11,079.27亿元,融券余额160.91亿元,融资融券余额11,240.18亿元。

图表来源:Wind;截至2020.3.13

财经风向标

●138家公司披露年报

根据沪深交易所定期报告预披露时间安排,下周将有138家公司披露年报,其中80家已经披露业绩预告,33家预增,8家预减,3家续盈,3家续亏,5家首亏,11家扭亏,10家略增,7家略减。

● 美联储召开议息会议

3月19日凌晨,美联储议息会议将公布利率决议。有机构预测,考虑到当前美国经济依然面临严重不确定性,且疫情冲击尚未在经济数据中得到体现,3月美联储FOMC常规会议将再度降息,以应对疫情对经济和市场的负面冲击。

●央行连续暂停逆回购操作

下周的公开市场依然没有资金到期。截至13日,央行已连续19个工作日未开展逆回购操作。

●3月16日定向降准 释放长期资金5500亿元

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。