来源:好买臻财VIP

好买说

再融资新规的发布无疑给了沉寂已久的定增市场,注入了一针强心剂,对于部分定增策略的基金来说可谓是峰回路转。

要知道,在定增风风火火的2015、2016年里,“定增基金”曾经可是风光无两的顶级流量,一度是投资人争相抢购的爆款产品。

只是,生于政策之中的定增策略难逃“成也政策,败也政策”的命运。在2017年证监会相继收紧企业再融资、颁布《减持新规》之后,定增基金折戟。很多产品没能等到春天来临,便草草收场。

如今,政策再次给市场、给定增基金提供了空间,我们不妨也趁现在回顾一下过去那些年的定增基金们,究竟孰强孰弱?

纯定增基金概况

首先,我们对本文所阐述的纯定增基金进行定义:股混型基金投资目标中含有“进行定向增发股票投资”、“主要参与上市公司股票定向增发”等类似投资定增的字段,并且投资范围中明确规定封闭期内或在一定时间内投资于非公开发行股票资产或投资于定增股票资产占非现金资产的比例不低于80%,此类基金定义为纯定增基金。(数据来源:Wind)

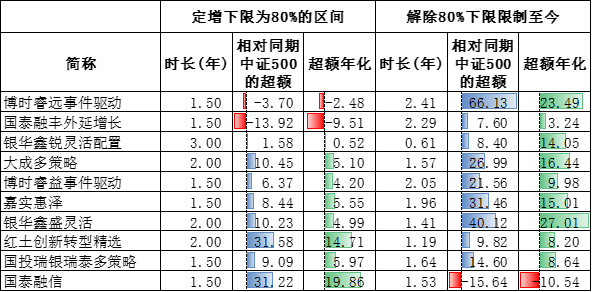

经过统计,符合本文定义的纯定增基金共有13只,其中最早成立的是九泰锐智定增,在5年内投资定增的占比下限为80%,成立至今累计收益为86.76%,年化14.67%,为13只纯定增基金最高。其次为博时睿远事件驱动,封闭期18个月内投资定增的比例下限为80%,成立至今累计收益53.50%,年化11.64%。红土创新转型精选于博时睿远业绩相似,不过成立时间比博时睿远晚近一年,年化收益比博时睿远略高。

按照时间线来看,13只纯定增基金中有10只成立于2016年,1只成立于2015年,2017有2只成立,绝大多数成立于2016年,在2017年2月定增新规发布后,很少再有纯定增基金的出现。13只基金成立至今有12只能取得正收益,但业绩分化比较大,九泰、博时、红土创新的三只基金为第一梯队。同时,九泰基金共有三只纯定增基金,都有5年的封闭期,其余10只基金目前均已转开放或已解除80%下限的限制。

(指标说明:1. 部分基金规定在封闭期内定增投资下限为80%,部分基金无明确封闭期但规定在一定时间内定增投资下限为80%。2. 部分基金转开放后,合同约定的投资定增的比例有所变化,所以各只基金的业绩只能做相对参考。)

▼纯定增基金一览

数据来源:Wind、好买基金研究中心

数据区间:截至2020-03-05

定增基金的主要投资标的偏向中小创,本节我们使用中证500指数作为比较基准,观察定增基金在解除80%定增投资比例下限前后的业绩表现。除九泰基金旗下的3只纯定增基金以外,目前其余10只基金均已转为开放式基金,或已过80%下限限制期。下图为解除限制前后相对于中证500超额收益情况。

可以很明显的观察到,在解除80%定增下限之前,除红土创新转型、国泰融信外,大部分基金的年化收益不高,但随着转开或解除投资限制,基金所投产品逐渐解除限售期,各基金年化收益大幅上涨。也就是说多数基金在投资比例限制解除后,相对中证500的超额收益大幅上升,其中也不乏定增下限解除后,股票灵活性操作带来的收益。

▼已转开基金前后业绩比较

数据来源:Wind、好买基金研究中心

数据区间:截至2020-03-05

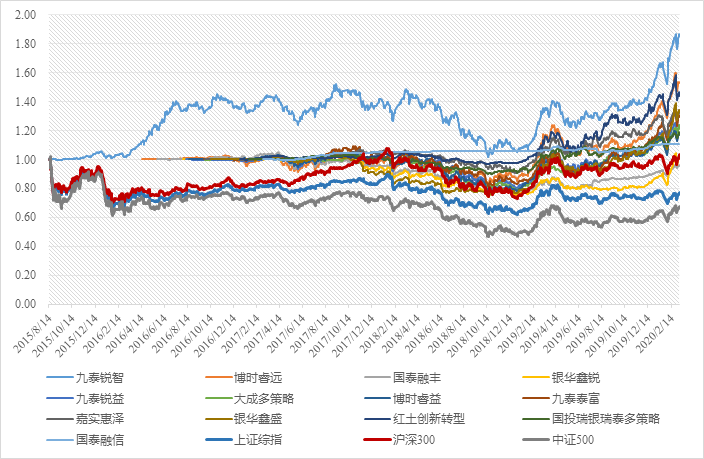

为了更直观的观察纯定增基金的业绩走势,我们统计自第一只纯定增基金九泰锐智成立日开始至今各基金净值走势。下方蓝色、红色、棕色分别为上证综指、沪深300、中证500的净值曲线,时间截至2020年3月5日。

整体来看,成立时间越长,纯定增基金的收益普遍越高。截至2020年3月5日,纯定增收益最高的为2015年8月14日成立的九泰锐智,复权净值为1.87,年化收益率为14.67%,其次是2016年4月15日成立的博时睿远事件驱动,复权净值为1.54,年化收益率11.64%。第三只为红土创新转型精选,净值1.46,年化12.68%。

13只纯定增基金中,九泰锐智拔得头筹,在2016年年初获得大幅超额收益,但在2016年下半年至2018年年初并没有吃到指数的一波涨幅,2019年获得明显的超额收益。其次是博时睿远事件驱动,成立时间比九泰锐智时间晚,同样在2019年获得大幅超额收益。红土创新转型精选成立时间在二者之后,但年化超过博时睿远。第二梯队基金净值在1.1到1.3之间,有8只基金。

▼纯定增基金业绩

数据来源:Wind、好买基金研究中心

数据区间:2015.8.14-2020.3.5

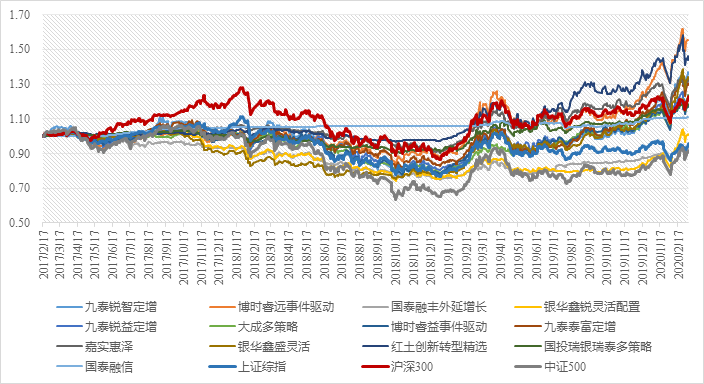

2017年2月17日定增新规出台,2017年5月27日减持新规出台,此后定增收益率大幅缩水。不论从定增的发行还是从业绩来看,都出现大幅压缩。

下图时间节点为2017年2月17日至2020年3月5日(红色为沪深300,各基金在2017年2月17日复权净值归1)。与2017年前业绩表现不同,定增新规和减持新规出台后,定增基金业绩大幅缩水。2017定增新规出台时,全部13只纯定增基金均已有12只成立,但至2020年前只有红土创新转型精选、博时睿远、嘉实惠泽能够跑赢沪深300。其余基金在2019年底宏观经济面企稳及2020年货币宽松的环境下,逐步赶超沪深300。但此时已有10只基金转开,定增的投资比例下限大幅降低或解除,定增也可能并没有带来太大贡献。

综上,单从收益方面来看,纯定增基金成立时间越久,获得收益普遍越高,表现最好的是九泰锐智,成立以来收益86.76%,年化14.67%,从成立以来收益和年化收益均排在纯定增基金的第一。博时睿远事件驱动和红土创新转型在累计收益方面位列二三位。2017年2月定增新规以及之后的减持新规出台后,纯定增基金的业绩大幅缩水,直到2019年7月份才出现三只基金跑赢沪深300。虽然成立至今,纯定增基金基本都能取得正收益,但解除80%下限前的收益一般,更多的收益来自于解除限制后,一方面由于更多的非公开发行股票解禁可售,另一方面也是归因于股票灵活配置所做的贡献。不过九泰基金的三只纯定增基金始终在80%下限内,定增始终是基金业绩的主要来源,且表现较好。

▼纯定增产品业绩(2017定增新规以来)

数据来源:Wind、好买基金研究中心

数据区间:2017.2.17-2020.3.5

发行定增的企业

(以下数据来自于2015年至今,参与定增发行的企业。这些定增获配来源包括公募基金、基金专户、个人投资者、股东等)

据Wind 2015-2020年2月底定增数据,统计通过定增融资的上市公司行业分布。从下图可以看出,各行业定增数量分化很大。首先,化工、医药生物、机械设备三大行业通过定增融资的企业最多;其次是科技板块,包括计算机、电子、传媒;建材、家电、钢铁、采掘、银行、非银、食品等部分周期板块、金融板块、蓝筹白马板块通过定增融资的企业数量较少。

▼定增企业的行业(申万一级)

数据来源:Wind、好买基金研究中心

本节从发行定增的上市公司角度来分析。下表统计2015年以来发布定增的上市公司概况。“定增获配数”表示该企业自2015年发布定增所获得的投资数目,包括基金投资、专户投资、个人投资、股东投资。数目越高,说明该企业受到的市场关注度越高。我们只列举“定增获配数”超过100的上市公司。

从表中可以很明显的看出头部效应,正泰电器以493的机构获配数目位列第一,神州高铁、美年健康、设研院、欢瑞世纪、江苏国泰、飞利信的机构获配数目超过200。这些头部企业获得非常大的市场关注,同时从头部企业业绩来看,多数企业的净利润复合增长率、ROE、ROIC都保持良好的水平。一方面说明对于关注度最高的企业,市场表现还是比较理性的,关注企业的财务质地和长期发展,大多数机构的投资目标并非是从定增折价中获得投机收益。而另一方面也是因为2017年定增新规的影响,延长解禁期,从而限制定增投资过热现象,加速促进定增市场的理性回归。

但如果关注表单的后半部分可以明显发现,有近半数企业经营状况较差,有的甚至近三年净利润连续下跌,说明对于业绩不良的企业,市场关注度也会逐渐降低。

▼定增企业的近现状

数据来源:Wind、好买基金研究中心

管理机构的投资模式

与公募纯定增基金投资不同的是,虽然很多基金公司并没有发行纯定增产品,但很多基金专户都曾参与定增投资。下面统计部分基金管理机构所参与的全部定增企业投资,探讨基金管理机构的投资模式。本节只研究管理机构所投资的企业股价表现情况,不反应管理机构的业绩。

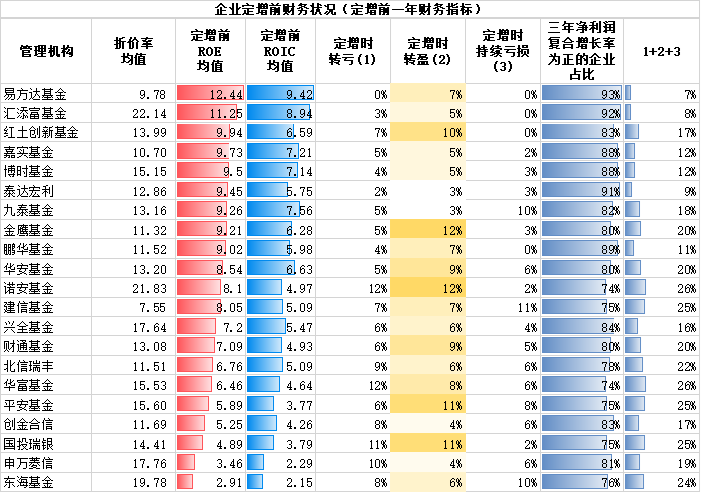

统计公募管理机构旗下产品(包括专户)投资定增的企业数量,下图列举投资数量较多的公募管理机构。通过研究管理机构所投资企业在定增发行前的财务状况以及随后的涨跌幅来分析管理机构的投资模式。其中ROE、ROIC为企业定增发行前一年年报的财务指标,3年净利润复合增长率等财务数据均为企业发行定增前3年的财务指标,列表数据均为管理机构所投资企业的指标均值。

不同管理机构筛选定增企业的策略不同。首先,易方达、汇添富、红土创新、嘉实、博时等基金管理人相对注重定增企业的财务质量。这几只基金所投资的定增企业在增发发行前的ROE均在9以上,并且ROIC在7以上,不论是在运用自有资本的效率,还是在投出资金的使用效果来看都会选择优秀的企业。其次,这些基金很少去关注定增前处于亏损的公司,所投公司在定增前3年净利润复合增速为正的企业占90%以上。唯一的例外是红土创新基金,该管理机构所投机构中有10%属于定增前扭亏为盈的公司,经营状况的改善是吸引管理机构的核心原因之一。同样,金鹰基金、诺安基金、平安基金、国投瑞银等管理机构在此项的占比也较大。

管理机构的另一种投资策略就是不去过度关注企业的财务质量,而是抓住企业在融资后的高增长,在解禁之后享受股价的抬升,同样能够获得收益。这种策略的基金管理人包括东海基金、申万菱信、国投瑞银等等,所投资公司的平均ROE表现一般。

▼管理机构的投资模式

数据来源:Wind、好买基金研究中心

(数据说明:定增前ROE/ROIC均值为企业定增上市前一年年报数据,三年净利润复合增长率数据为企业定增前三年年报数据)

管理机构所投公司股价走势

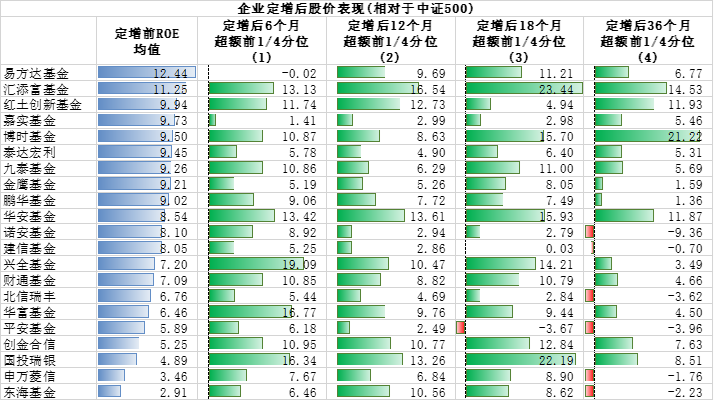

那么,两种投资策略哪种更具有优势呢?首先用股价的绝对收益做分析,我们统计企业在定增发行后6到36个月的股价表现情况,结果如下图。数据代表每个管理机构所投资的所有企业在各个指标下的均值。

首先需要明确的是以上数据是标的企业的区间涨跌幅,可以比较管理机构在标的选择方面的策略,并不代表管理机构的业绩。(因为管理人可能在区间内解禁后已卖出,各管理人投资数量也不同,不能做绝对比较)

首先可以很明确的发现,选择高ROE等估值、财务状况较好的企业,在36个月后收涨的概率越高;而财务状况一般的企业,定增后36个月收跌的概率较大,并且跌幅较深。比较具有代表性的就是九泰基金、博时基金、红土创新基金,因为所选标的的财务状况相对良好,三家管理人所选的公司在36个月之后股价走势相对较好。

从中短期维度来看,两种策略的表现相差不大。不论是投资高ROE还是相对较低ROE的企业,大部分在定增发行后6个月内股价走势较好,但12个月的维度来看,高ROE和低ROE都出现分化的现象。值得关注的是兴全基金,投资的定增企业ROE不算很高,但其投资的标的在定增发行后6个月内涨幅的前1/4分位达到16.32%,在各管理机构相同指标中位居第一。不过按照2017定增新规来看,6个月尚未结束锁定期,管理机构无法直接卖出获利。但如果按照当前放宽再融资的政策来看,缩短锁定期势必会让兴全基金的投资策略发挥更大优势。

横向来看,九泰基金、博时基金和红土创新基金在四个时间维度的涨幅前1/4分位数均为正,且部分时段能够超过10%,说明这三家管理机构选择的标的股价长中短期表现良好。

▼所投企业的股价表现情况(绝对收益)

数据来源:Wind、好买基金研究中心

由于各个管理人进入定增投资的时点不同,容易受到股市时点的影响。管理机构所投资的标的企业大部分属于中小创,如果从相对收益的角度来看,我们选择中证500为比较基准。以上数据为管理人所投企业在增发行后不同时间区间相对中证500的超额收益的前1/4分位数。

大多数管理机构所投资的表现最好前1/4企业,在定增发行后6-18个月的维度上,均能不同程度的跑赢中证500,并且与ROE的相关性较低。但从36个月长期维度来看,财务数据好的企业股价表现明显优于财务一般的企业,可以得出绝对收益对比中的相同结论。

再次说明以上数据仅代表管理机构所选标的走势,并不能代表管理机构的业绩。标的的股价表现,并不能直接体现在管理人业绩上,标的区间业绩波动较大,如果管理人能够在解禁后合理的时点卖出,同样能够获益。

▼所投企业的股价表现情况(相对收益)

数据来源:Wind、好买基金研究中心

总结

本文统计的纯定增公募基金共有13只,成立时点分布在2015-2017年之间,多数成立在2016年定增火热阶段。2017年政策缩紧之后再无纯定增产品出现。2020年2月14日再融资松绑,后市可能再出现纯定增基金的身影。

13只基金中,九泰锐智成立时间最早,且累计回报和年化均位列第一。博时睿远事件驱动和红土创新转型精选的累计回报位列2、3位。回顾2017年定增新规前后业绩,新规出台后定增基金业绩大幅缩水。

基金管理机构在选择定增标的方面具有不同策略,博时、九泰、红土创新倾向于选择财务质地良好的企业。东海、申万菱信、国投瑞银可能相对注重短期的高增长性。

从定增后公司股价走势来看,高ROE的公司在长期维度来看收涨的概率高,而在偏中短期的维度下看,公司在定增发行后股价涨跌与ROE并无太大关系。虽然公司的股价走势并不能代表管理机构的业绩,但投资者可以管理机构所选标的的表现情况,选择跟自己理念相一致的管理机构进行投资。比如偏长期的投资者可以选择九泰、博时、红土创新,这些机构投资的标的在未来长期走势较好,中短期走势也较优秀;而关注中短期收益的投资者,尤其是再融资松绑之后,可以关注兴全、创金合信、汇添富等基金管理机构的定增产品,相比长期而言,这些机构所选标的在中短期内股价表现良好。

附录 企业定增发行后涨幅榜

数据来源:Wind、好买基金研究中心

(不足区间长度的截止到2020-03-05)