作者:嘉实财富研究与投资者回报中心

引言

2020年注定是要载入史册的一年,近期来自市场冲击的各种消息已无需多言。随着新冠疫情在海外的发酵引发的各种连锁反应,海外市场普遍跌幅达到了30%以上,美股更是在9个交易日触发4次熔断,波动率之大已经接近了08年金融危机的极值附近,更是进一步引发了美元流动性危机。

来源:Wind

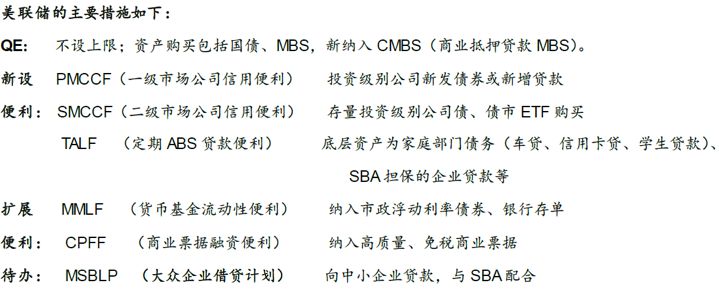

而在这次世纪罕见的危机的冲击下,各国央行纷纷开始启用政策调节工具。美联储继将联邦基金利率一步调整到0之后,更是在3月23日开启了无限QE操作,直接下场介入一、二级市场,宽松力度甚至超越了08年。然短期来看,恐慌情绪并没有因为政策层面的宽松而好转,波动还在继续。

来源:东兴证券研究院

在19年底的“嘉实财富全球资产配置策略会”上,嘉实财富总经理陶荣辉先生就曾旗帜鲜明的提出了未来中国经济长期“大变局”下的九大趋势,对于中长期市场及资产配置策略已经做出了详尽的解析并且匹配解决方案。站在中国财富管理市场发展的长期视角下,我们仍坚持我们的判断!但在面对当前危机时,我们需要有针对性做出短期的调整,保护我们的财富健康。

针对当前危机的分析,我们已在上一篇推送“穿越风暴,做更好的自己(上)做了详尽剖析,从本文开始,我们将详尽的给出五种不同的解决方案,供投资者参考。

一、避险资产:流动性危机缓解,黄金与国债重现避险价值

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

在我们的普遍认知当中,黄金与国债往往被打上“避险资产”的标签,当风险事件发生时,投资人往往会买入这类资产寻求保护。而本次危机给投资人的感觉是所有资产都在跌,这种现象是“避险资产”失效了吗?

首先,我们要搞清楚,衰退预期与流动性危机是不同的。一般在经济衰退周期中,随着利率下行以及通缩预期,往往伴随着债券类资产的价格上涨,而本轮巨震中,所有资产均大幅杀跌,美债也没有独善其身,本应属于避险资产的黄金也明显失效。究其原因,我们发现美股连续熔断叠加沃克尔规则等因素的限制,市场流动性正在枯竭,美元指数过去一周大涨。正可谓,流动性危机之下,唯一走高的是相关性!所以短期来看,由于流动性受到了严重挤压,各类原本相关性应为0甚至是负值的资产短期内变为了高度一致,集体下跌。美联储已经启用了相应政策工具,在流动性好转,资产定价重回基本面框架之后,避险资产的功能将会快速恢复。

数据来源:Wind

关于美债和黄金的未来走势,08年次贷危机或许能给我们一些启发。美债和黄金在08年危机发生同期也出现了调整—企稳—回升的过程,在VIX发生波动开始大幅上升时,美债价格下跌,美债收益率大幅上行,黄金价格也大幅下跌,随后在VIX下行时,市场波动降低,美债和黄金重回基本面定价框架,恢复避险功能。

数据来源:Wind

在流动性挤压下,长久期国债及黄金类资产已经“打折”了,而在全球经济衰退的预期下,避险资产未来也是我们资产配置中的重要一环,不可不配。现在我们面对的是买入该类资产的一次历史机遇,有应对就是机会。

二、权益类资产:估值低位凸显价值,不猜点位用好定投,布局科技医疗用神鹿

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

美股三月以来跌去了超过30%的市值,更是见证了9个交易日内4次熔断,为什么本轮外盘下跌如此严重呢?除去基本面的因素外,同样是流动性枯竭导致的结果。在ETF规模快速迅速发展时,基金会被动的买入大量流动性不佳的指数成分股,而当指数大幅下跌时,高杠杆指数衍生品首先被抛售,随后被动型ETF也将面临赎回,而中小市值成分股的流动性无法承接,开始抛售流动性较好的资产,造成指数继续下跌,形成恶性循环。

来源:中泰证券研究院

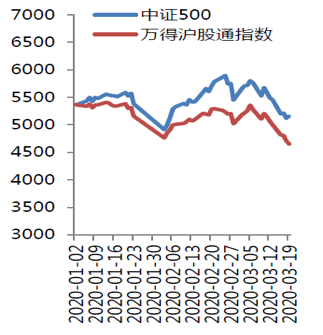

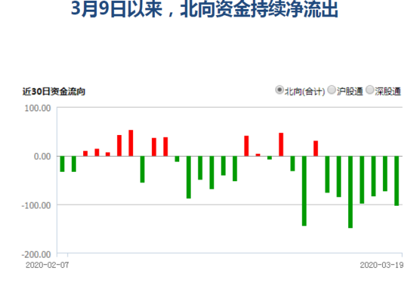

再看A股,我们认为虽然国内疫情得到了控制,但由于对于今年内需萎缩预期叠加境外疫情快速发酵所引发的出口锐减等担忧的影响,A股市场情绪同样低迷,已经回吐了春节后的所有涨幅。同时,受境外流动性枯竭的影响,外资不断卖出A股寻求避险,令市场走势雪上加霜。本轮下跌,陆股通重仓股明显大于其他A股。在危机之下,没有任何人可以独善其身,一切都是相关的。

数据来源:Wind

但是,从长周期来看,中国的基本面冠绝全球。与发达市场萎靡不振的经济相比,中国的增长中枢在下移,但仍然是全球增长最高的经济体之一;尽管疫情还在全球蔓延,但我们已交出了高分答卷,经济生产正在快速修复;尽管外需面临极大不确定性,但我们有全球最大的人口和内需市场;尽管外资在流出,但A股外资占比并不高,而且保险等机构长期资金正在我们观望时跑步进场,增加权益配置;我们的股市市值仅占GDP的50%,我们的股市市值只有地产市值的1/6。

从估值角度看,A股也绝对值得配置。截止到3月24日收市,万得全A的市盈率是15.6倍,处于历史38%分位,而市净率是1.5,处于历史5.7%的低分位。与之类似的是,沪深300指数当前10.7倍的市盈率估值是历史25%分位,中证500指数的24倍市盈率估值则是历史的11%分位!历史已经多次证明,当估值处于低位,则股指的长期趋势必然是向上的,估值均值回归的力量本身就会带动股指的向上。

因此,着眼于长期, 着眼于估值,A股长期向上的趋势不变,我们推荐您理性判断,采用定投权益类基金的方式逐步入场。以08年的普跌市场为例,即使从顶部开始定投,在市场回暖后的收益依旧十分可观!没有人可以准确的预测市场,不要试图猜测底部,模糊的正确好过精确的错误。

数据来源:Wind

三、特殊策略产品:危机Alpha贵如金,选CTA、投低相关

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

市场上其实存在多个和股市低相关的收益来源。在股市债市大幅波动的时候,这些资产能够给我们提供保护。优秀的特殊策略基金就是这样一类资产,这些特殊策略不仅和股市明显低相关,预期收益也具有吸引力。“低相关的分散化投资”对投资者而言是免费的午餐。历次危机都证明了,配置与传统股票或债券市场低相关的资产是十分有必要的。在A股历次下跌的周期中,特殊策略产品往往表现亮眼。所以,我们有必要在组合中添加这一类资产,丰富我们组合的Alpha收益来源

来源:Wind、朝阳永续、思勰投资

近期波动率的大幅提升有望令CTA策略继续处于领跑地位。此外,从国债期货市场的流动性改善以及与商品期货、股指期货低正相关性也使得今年CTA策略的收益来源更趋稳定和多样化。

四、嘉实神兽,波动生息:凤凰系列+麒麟系列

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

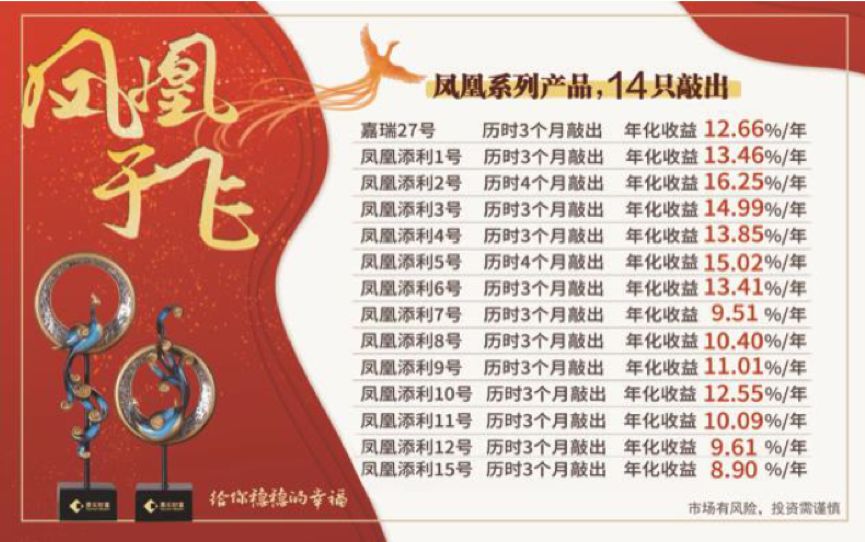

作为嘉实出品的旗舰产品,凤凰系列设计的初衷就是“波动生息”,通过对市场方向的判断,将原本上涨才能获利的权益资产转变为不大跌就能拿到高收益的波动生息资产,是当下也是未来很好的非标固收替代产品。自发行以来,已有14只凤凰实现敲出,帮助客户获取了丰厚回报。受疫情的影响,当前股指的低估值是凤凰系列的有利环境,将大幅提升产品的敲出率。未来嘉实也将根据市场环境,设计更合适的结构,并引入个股+美元凤凰,丰富我们的货架,更好的应对复杂的市场环境。

同样,麒麟系列产品通过投资券商收益凭证、收益互换、场外期权锁定股指收益,让您在持有指数享受收益的同时,每季度还有较高的固定分红,用持股养老代替传统的以房养老。当前股指低位更是提高了该类产品的胜率。

五、全球低利率的长期限应对方案:高收益年金险、寿险

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

随着利率下行,一些高收益的保险产品,例如4.025%约定收益的产品,是非常具有价值的。保险公司所投资的恰恰是长期债券,需要做负债和资产端的匹配,利率下行趋势下,保险公司所面临的将是高收益资产难求的局面,所以我们目前锁定了4.025%的收益,其实是享受了过去的高收益资产的红利,以后这样的机会会越来越少。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

免责声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。