作者:李霞

2月12日,大名城(600094.SH)发布了一则关于共赢发展员工持股计划第一期的公告。3月31日,大名城披露员工持股计划第一期的实施进展公告,公告显示,公司于3月2日、3月5日、3月6日,第一期计划通过二级市场竞价交易方式买入公司A股2912.56万股,买入均价6.527元/股。同时,2020年2月至3月,第一期计划通过二级市场竞价交易方式累计买入公司A股3187.56万股。

大名城以房地产为主业,秉持“扎根福建本土,深耕一线城市”的发展战略,以“布局城镇化,打造城市综合功能开发的城市运营商”为战略目标,构建“产业+ 资本”双轮驱动发展模式,业务涵盖房地产综合开发、商业地产运营、产业地产运营、物业服务管理、金融投资等领域。

销售突破200亿元,去化压力下降

2014年底国家的去库存政策出台以后,房地产市场迎来一轮上行周期。

大名城年报显示,2014-2018年,大名城房地产签约销售金额分别为57.83亿元、68.9亿元、137.79亿元、150.55亿元和143.58亿元。同期销售金额增速分别为51.33%、19.14%、100%、9.26%和-4.63%,可以看出,大名城销售金额增长自2017年开始实现降速,2018年出现负增长。

公司2014-2018年的销售面积分别为66.12万平方米、87.63万平方米、145万平方米、140.22万平方米和136.55万平方米。据其增速来看,2014-2018年大名城销售面积增长持续实现降速,分别为112.04%、32.53%、28.36%、-3.30%和-2.62%。

中指研究院公布的数据显示,前三年一直徘徊在150亿元左右的大名城,2019年销售金额实现签约销售金额上升到200亿元,同比增速为39.30%;签约销售面积为118万平方米,其增速进一步下降为-13.58%。

据此计算,2014-2019年大名城的销售均价分别为8746元/平方米、7863元/平方米、9503元/平方米、10737元/平方米、10515元/平方米和16949元/平方米。

目前,大名城已布局长三角、大福建、大西北、大湾区四大区域,拓展上海、福州、兰州、南京、杭州等17个城市,相继开发高尚住宅、城市综合体、5A 写字楼、星级酒店、旅游文化园区等多种物业业态。

2019 年上半年,在房地产宏观调控持续,融资渠道进一步受限的情况下,大名城坚定自身战略执行,坚持区域聚焦,深耕长三角上海、南京、杭州以及东南沿海福州等重点城市及城市群。

报告期内,大名城一方面放缓招拍挂拿地节奏,减少现金流支出;另一方积极开展多种方式获得核心城市优质土地资源。

截至2019年上半年末大名城规划计容建筑面积为319.19万平方米,土地储备倍数为6.38,能够满足其3年的发展。其中合作开发项目涉及的面积28.84万平方米,合作开发项目的权益占比为51%,相对较低。

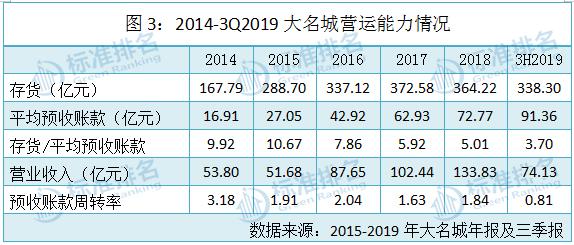

同时,大名城还进一步加大项目去化力度,提升销售回款率。在存货方面,近5年大名城的存货逐年增加,由2014年的167.79亿元增长至2018年的364.22亿元;另外,公司平均预收账款也在逐年增长,由2014年的16.91亿元到2018年增长至72.77亿元。2019年三季度末,大名城的存货达338.30亿元,平均预收账款进一步上涨至91.36亿元。

反映去化压力的指标“存货/平均预收账款”近5年来也在逐年下降,自2014年的9.92到2018年下降至5.01。截至2019年三季度末大名城该指标进一步下降为3.70,去化压力有所缓解。

大名城的预收账款周转率自2016年以来持续下降,截至2019年三季度末大名城的预收账款周转率为0.81。

刮骨疗伤,利润激增

2019年三季报显示,前三季度大名城实现营收74.13亿元,同比增长5.79%;实现归母净利润4.62亿元,同比增长730.22%;扣非归母净利润4.58亿元,同比增长2329.00%。

究竟什么原因导致大名城营收和净利润增速不匹配,且差距如此之大呢?

三季报显示,2019年前三季度大名城实现投资收益-372.69万元,同比增长99%,主要系上期处置金融资产所致;资产减值损失为-276.96万元,同比增长99%主要系上期已转让的中程租赁计提减值准备所致。

据悉,中程租赁是大名城在三年前斥资25亿元收购而来。2016年4月,大名城发布公告称,公司全资子公司深圳名城金控拟收购重庆昊睿融兴投资中心等三家公司持有的中程租赁100%的股权,交易金额为25亿元。2016年三季度中程租赁被大名城纳入合并报表范围,形成账面商誉为16.52亿元。

公告显示,本次目标股权收购完成后,卖方承诺,中程租赁在2016-2019年经名城金控及中植集团认可的审计机构审计的净利润分别不低于2亿元、3亿元、4亿元和5亿元。

大名城收购完成后,在其2016年和2017年的业绩报告均未单独披露中程租赁的业绩情况。2018年大名城年报显示,鉴于融资租赁行业下行风险的影响,中程租赁业务和资产风险显露,于2018年11月完成对外转让中程租赁100%股权事项,股权转让款总计25亿元。

2018年三季度,大名城依据中程租赁客户经营情况、财务状况、项目投放时的增信措施、贷后调查情况,结合其五级分类标准,大幅增加计提资产减值。计提具体情况:2018年前三季度,公司计提资产减值损失总计4.26亿元,其中第三季度计提资产减值损失为3.80亿元,公司2018年前三季度归母净利润较去年同期因此大幅下降。

2018年末,中程租赁不再纳入公司合并报表范围,全部资产、负债及业务等从公司完全剥离,不再对公司构成影响。商誉是企业整体价值的组成部分,在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。2018年年报显示,中程租赁形成账面商誉为16.52亿元全部计提减值。

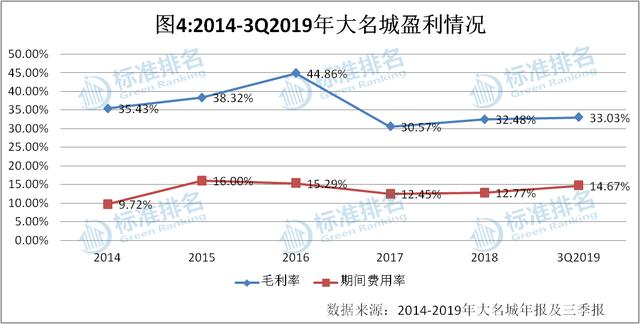

从其盈利能力来看,大名城的盈利能力也不稳定。2014-2018年,大名城的毛利率从2014年的35.43%到2016年上涨至44.86%达近5年最高值,2017年下降至30.57%,2018年为32.48%。截至2019年三季度末大名城的毛利率进一步上升至33.03%。

值得注意的是,一直以来大名城的期间费用率都在行业中高位。2015-2017年,大名城的期间费用率逐年下降分别为16.00% 、15.29%、12.45%,2018年略微上升至12.77%,到2019年三季度末进一步上升至14.67%,大名城在费用管控方面还需加强。

杠杆下降,短期偿债能力欠佳

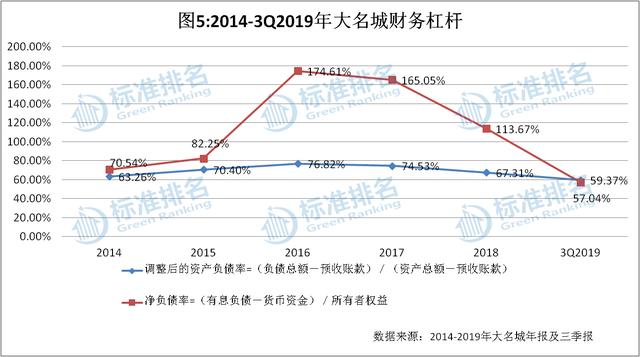

近5年在盈利能力不稳定的同时,大名城的财务杠杆也表现不稳定。从图5来看,2016年大名城的财务杠杆一下拉升至行业高位。尤其是净负债率直接从2015年的82.25%直接跃升至2016年174.61%,此后两年逐年递减,2018年该指标下降至113.67%。

2019年三季报显示,2019年前三季度因销售回款增加导致报告期内大名城的货币资金同比增加105%至35.26亿元,从而使大名城的净负债率大幅下降至57.04%。

大名城调整后的资产负债率也在2016年达到近5年最大值76.82%后,逐年下降到2018年下降至67.31%。2019年三季度末,大名城调整后的资产负债率进一步下降至59.37%。

三季报显示,截至报告期末,大名城对为各级子公司累计新增担保总额为25.18亿元,占公司最近一期经审计净资产的20.72%;公司对合作项目公司的担保总额为2.73亿元,占公司最近一期经审计净资产的2.25%。

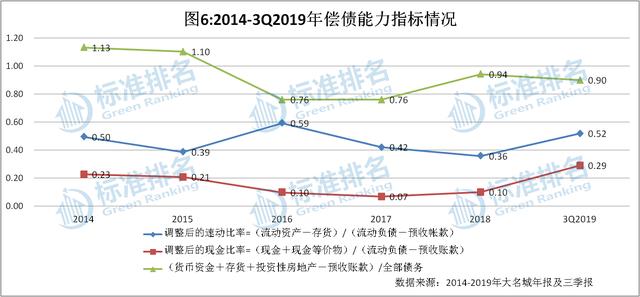

标准排名通过“调整后的速动比率”和“调整后的现金比率”两项指标反映企业短期偿债能力。近5年大名城调整后的速动比率一直处于行业较低水平,2014-2018年大名城调整后的速动比率分别为0.50、0.39、0.59、0.42和0.36。2019年较年初的0.36上升至0.52,但仍处于行业低位。

大名城调整后的现金比率近5年波动较大,由2014年的0.23,逐年递减,到2017年下降至0.07,2018年小幅上升至0.10。2019年三季度末大名城调整后的现金比率进一步上升至0.29,但仍处于行业低位。综合上述两个指标,大名城短期偿债能力欠佳。

近5年来,反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”相对处于行业高位,由2014年的1.13到2017年下降至0.76,2018年上升至0.94。2019年三季度末大名城的该指标稍有下降至0.90,但仍处于行业较高位。

由于绿色发展乏力和财务指标不佳,大名城也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。