来源:华宝财富魔方

分析师:蔡梦苑 (执业证书编号 S0890517120001)

分析师:樊彬彬 (执业证书编号 S0890520030001)

近期美债收益率迅速上升引发全球风险资产的大幅波动,也同时波及到接近11万亿的美国抵押贷款市场。MBS市场与其他市场的不同在于:当美债收益率上行到一定程度后,MBS资产的负凸性特征对美债收益率及其波动性均有影响。2003年6月,MBS市场的“凸性对冲”行为加速了美债收益率的快速上行。那么在现在时间点,MBS市场是否会再次成为美债利率上行的推手?以及如何影响美债利率?本文尝试探讨这一话题。

1. MBS市场的基础特征

1.1. 机构MBS是住房抵押支持市场的主力军

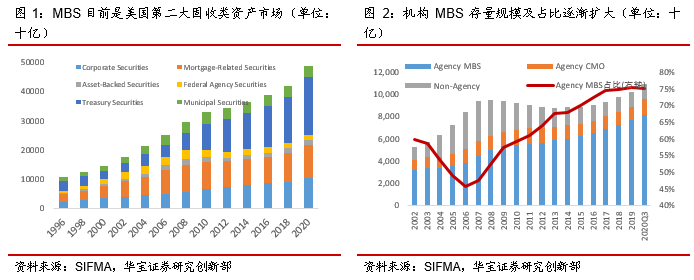

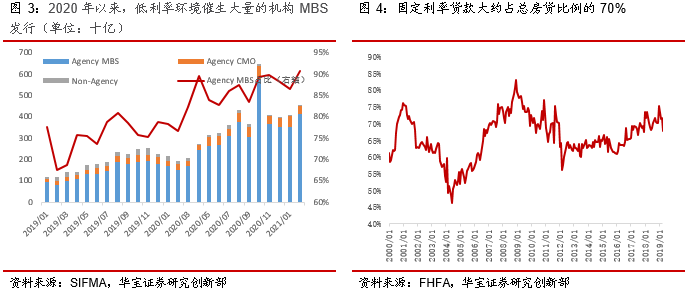

美国住房抵押支持市场体量巨大,是美国第二大固定收益类市场,仅次于国债市场。目前住房抵押支持市场规模约为11万亿,在美国约50万亿固收市场中占比22%。

住房抵押支持市场包括机构发行和私人发行的住房抵押支持证券。其中机构发行的住房抵押支持证券又可以分为机构MBS和机构CMO。这里机构MBS是狭义的概念,指的是由房利美、房地美、吉利美发行的过手摊还(pass-through)型住房抵押贷款,不包括机构CMO(collateralized mortgage obligations)。

机构MBS是住房抵押支持市场的主力军。从存量市场来看,机构MBS占住房抵押贷款支持证券市场的比例逐年上升,目前在75%左右。从2020年发行情况来看,在超低利率环境下,机构MBS的发行量不仅绝对值远超以往,而且在整个住房抵押证券占比逐步提升至9成左右。

相比其他类别住房抵押支持证券,机构MBS的负凸性特征更显著,对美债市场影响更大。美国住房抵押贷款市场中固定利率的贷款类型占比接近7成。当利率在一定区间内显著下降或者显著上升时,底层资产的提前偿还概率会显著变化。由于机构MBS具有过手摊还(pass-through)的属性,更容易受到底层资产的提前偿还影响,因此机构MBS的久期和负凸性的特征变化更明显。

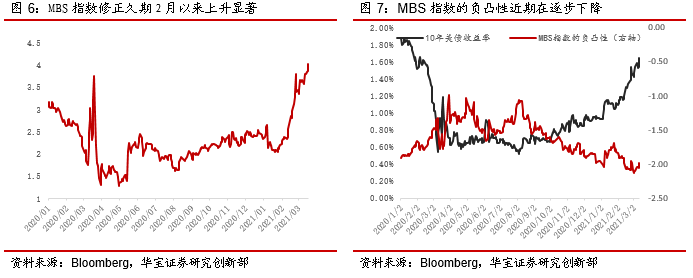

1.2. 2月以来MBS 市场负凸性愈发显著

MBS资产有提前偿还风险:MBS的原始债务人在利率降低时可以选择提前偿还债务并且几乎没有惩罚。提前偿还概率越高,意味着债务人的再融资意愿越强,体现为MBS再融资指数越高。

MBS再融资与美债收益率显著负相关。本轮当美债收益率由历史底部上行到一定程度后,MBS提前偿还概率开始逐步下降,MBS再融资指数随之下降。

MBS资产的负凸性特征含义:在利率下降时,由于提前偿还概率增大,MBS资产将无法全面享受资产价格上升的溢价;但在利率上升时,却需要承担更多资产价格下降的损失。

MBS的负凸性在一定程度内随着利率上升而逐步增强。这意味着当利率上升时,MBS现金流回收的久期变长,而且随着利率的进一步上升,MBS资产久期的变动速度会加快。也就是说,在一定程度内,当利率上升时,MBS资产的负凸性逐步增强,MBS资产的久期上升越来越快。

以下MBS仅指狭义概念的机构MBS,下文同。

1.3. 美联储QE对MBS市场影响逐渐增强

自QE以来,美联储逐步成为MBS市场的主要投资机构,目前美联储持有的机构MBS占比在20%以上,成为MBS市场稳定的重要支柱力量。

美联储一般不需要管理MBS资产的利率风险。但其他诸如商业银行等MBS投资机构,在管理MBS资产组合时均需考虑利率风险带来的负凸性问题。一般采取“凸性对冲”方式,即当利率上升时,采取卖出国债(卖空国债期货)或利率互换(以固定利率换浮动利率)的操作。MBS组合的久期管理目标叠加其“负凸性”的属性,使得MBS市场和美债市场二者具有联动效应。

2. “凸性对冲”特征对美债的影响

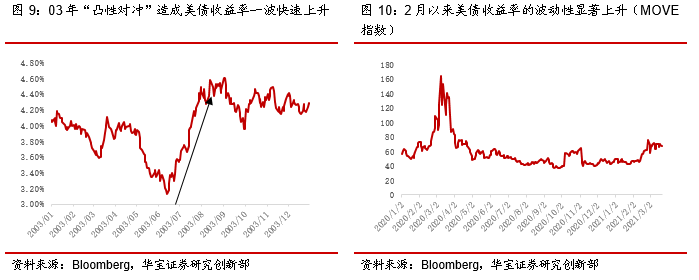

1)美债利率的变化主要是由基本面因素驱动,MBS市场的“凸性对冲”行为会短期影响美债利率的变化。也就是说,“凸性对冲”会技术性地影响美债利率变化,但不改美债长期变化的趋势。

2)根据国际清算银行相关研究 ,“凸性对冲”对美债影响的时长较短,几乎不会超过1年。一方面,历史上“凸性对冲”对美债收益率的影响时间比较短(如03年convexity event);另一方面,利率的变化对MBS再融资的影响并非线性的,当利率上行到一定程度后,再融资对利率的敏感性大幅减弱,基于久期管理的“凸性对冲”行为会明显下降。

近些年,随着美联储逐步成为MBS市场的主要投资者,基于久期管理目标下的“凸性对冲”一致趋同行为的影响越来越弱。

3)“凸性对冲”在影响美债收益率变动的同时,同时也影响收益率的波动性。“凸性对冲”对不同期限美债波动的影响呈“驼峰型”(hump-shaped)特征,即“凸性对冲”对中期限美债波动率的影响大于短期和超长期美债波动率的影响。

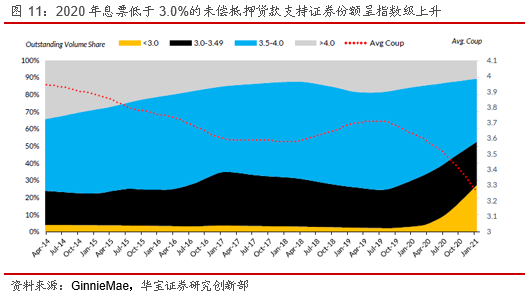

MBS的负凸性特征实际上是本轮美债利率快速上升的推动因素之一。2020年在财政部和美联储大规模政策刺激下,30年抵押贷款利率处于历史最低水平,且美国房价飙升至历史高位,共同促成机构MBS的天量发行以及MBS未偿贷款池利率的大幅下降。2019年,机构MBS共发行约2万亿,平均每月发行1660亿左右;2020年,机构MBS发行大约4万亿,平均每月发行3320亿,20年MBS的发行量几乎是19年的2倍。从MBS底层未偿贷款池利率来看,以吉利美为例,由于利率骤降,2020年息票低于3.0%的未偿贷款池份额呈指数级增长。

MBS市场上目前仍有超过7成以上的投资者需要进行久期管理。在上述背景下,当美债利率从历史性低位快速上行时,MBS市场“负凸性”更加显著,其组合久期的上升幅度扩大。此时非常容易引发MBS“convexity selling”,这进一步推升了美债收益率的上行和波动的加剧。即便如此,根据历史经验和研究文献,“convexity selling”造成美债收益率上行的持续时间较为短暂,并且引发系统性风险的概率非常低,且不构成美债收益率方向变化的主导力量。