原油怎么回事?

4月20日,美国原油基准价格经历了历史上最快的暴跌后收报负值。

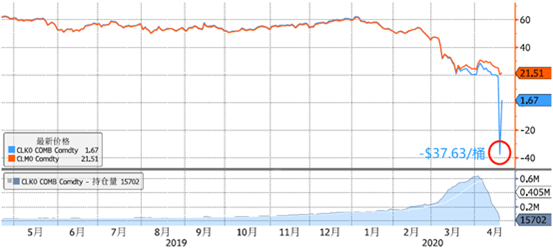

WTI 5月原油期货合约结算收跌55.90美元,报-37.63美元/桶,历史上首次出现负值。WTI 6月原油期货收跌4.60美元,刷新历史低点至20.43元/桶。

纽交所轻质低硫原油(WTI)期货5月合约和6月合约

资料来源:Bloomberg,云锋金融整理

注释:5月合约(蓝)和6月合约(橙)

跌破0的价格意味着,石油生产商在出售石油时,不仅分文不取,还要倒贴。在周一的市场最低点,一家石油公司可能要为每桶石油的买家支付大约40美元。

尽管价格很快回升为正,但是这大幅度的价格崩盘仍然让不少人唏嘘。“买油送钱”的历史奇观是如何诞生的?

从基本面来看,主要是受疫情影响,全球需求滑坡导致的供需不均衡。

4月10日,国际能源署IEA的最新报告预计2020年全球石油日需求量为9,990万桶,较2019年减少约9万桶。与今年2月份的预测“2020年需求将增长82.5万桶”相比,本月预测大幅下调。

然而,石油生产商继续从他们的油井中抽取原油,造成了过量供给与25年来最大需求下滑之间的灾难性失衡。不仅美国,欧洲和世界其他地区使用的基准油价布伦特原油(Brent crude)也在走弱,尽管仍在每桶20美元以上,但自今年1月以来已下跌三分之二,跌至18年低点。

一个多星期前OPEC+达成的创纪录的减产协议也难以解决供需问题,乐观情绪和油价回升只是昙花一现。

4月12日,OPEC+表示将在5月和6月每日减产970万桶,相当于全球石油供应总量的10%左右,此外,其他产油国也宣布将日产量降低1000万桶。预期总减产量约为1970万桶,约占全球总产量的20%,这是2008年全球金融危机之后减产量的4倍。但创纪录的供给削减远远赶不上全球石油需求崩溃的速度。

分析人士预计,4月份石油日消费量最多将下降2,900万桶,约为OPEC承诺降幅的三倍,5月份预计也不会有太大变化。石油危机还是需要靠需求回暖来缓解。

那为什么单单美国原油期货价格出现负值?

这绕不开美国的库存容量问题。

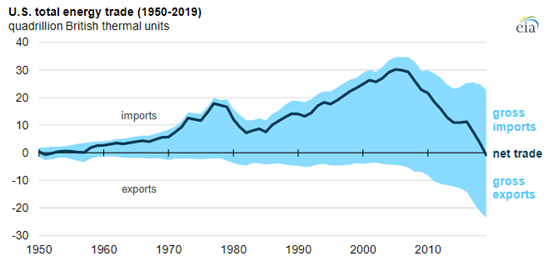

美国因为页岩油革命和近海石油开采开禁,美国的原油产量在2008年之后开始急剧增加。2018年,美国原油日产量高达1090万桶;2019年美国原油日产量达到1300万桶,超过沙特和俄罗斯,成为世界头号产油国。

根据美国EIA的数据,美国能源净进口已从2005年的峰值下降,并且自2016年以来每年都在下降。原油产量的飙升,使美国对海外原油的依存度不断下降。2019年美国原油转变为净出口。

美国1950至2019年石油进出口情况

来源:美国能源管理局EIA

石油储存罐已装满,使得石油公司急于出售过剩的石油。

俄克拉荷马州库欣(Cushing)是美国重要的石油储存中心,在美国期货市场交易的石油就是在这里运输的。据Rystad Energy的数据,库欣的石油产能为8,000万桶,目前仅存2,100万桶闲置库存,相当于美国石油生产的两天时间,预计库欣在5月初达到罐容极限。此外,在加勒比和南非,仓储空间几乎完全被填满,安哥拉、巴西和尼日利亚的仓储能力可能在几天内就会用完。

在这样的背景下,4月21日作为WTI 5月原油期货合约的最后一个交易日,多头如果不选择买入空头合约进行虚拟平仓,就要选择在到期日买入原油现货来进行合约交割。而在高额的原油运输成本和存储成本下,没有人愿意干被动囤油这种吃力不讨好的事情。因此,5月期货合约就创下了历史新低。

危机传导,是否会演变成破产潮?

油价的暴跌导致原油企业面临现金流困境,加之“断贷“火上浇油,美国的石油企业已经开始破产。

4月1日White Petroleum Corporation面对逾22亿美元到期债务,正式申请破产保护,成为了今年油价战中石油和天然气行业的第一个牺牲品。

4月15日,于纽交所挂牌的Yuma Energy也宣布破产。Yuma Energy董事会认为,“近期的油价大跌、信贷协议终止、旗下部门油井作业的失败,以及疫情给经济带来的不确定性,均构成了公司不能持续运营的最大问题”。

我们来看看这几点破产原因。

1. 油价大跌、成本高昂,现金流难以维持

国际油价一路下跌,并在20美元/桶附近徘徊。早前达成的减产协议,也只对油价造成了短期有限的刺激,需求仍被高估。

而与低油价相对的是高昂的生产成本,美国页岩油的生产成本普遍都在30美元以上。

合计产量占美国页岩油总产量超60%的Chevron和EOG公司,2018年的页岩油生产成本分别为48.4和49.7美元/桶,其他的生产商虽然有成本更低的,但产量占比不大。

那么,由油价暴跌导致的破产是否会演变成破产潮?

事实上,美国页岩油生产商因国际油价暴跌而破产,已不是什么新鲜事。在2014年的油价危机中,美国有超100家小型独立页岩油公司破产。

如今,在新冠疫情与石油价格大战的双重作用下,国际油价跌得更加凶猛。如果疫情不能早日结束,油价不能尽早回升,对页岩油生产商来说将会是一场灾难。

美国能源领域的市场研究机构Rystad Energy近期在一份报告中称,如果油价持续在每桶20美元的低点,预计2020年美国会有140家石油生产厂商申请破产,2021年会有400家申请破产。

低油价使得石油公司难以维持生计,更谈不上偿还到期的高额债务。

2. 偿债压力大,债权人却“断贷”

美国不少石油公司正面临债务偿还压力。White Petroleum Corporation申请破产的请愿书中列出了36亿美元的债务;Yuma Energy申请破产时债务规模在1000万美元至5000万美元之间,但却未能在申请破产前同主要债权人达成重组协议,不得不公开拍卖资产。

除了以上两家公司外,近期另外两家上市石油公司Chesapeake Energy、Denbury Resources也被曝出聘请了债务顾问机构。

债权人对一些石油公司“断贷”也雪上加霜,有大型银行为避免坏贷损失甚至开始争夺石油公司的资产。

不过,美国能源部长丹·布鲁艾特4月15日表示,他和美国财政部长姆努钦计划同美国监管部门以及银行业通力合作,确保金融机构在放贷时不会“歧视”石油钻探公司。这给偿债压力下的页岩油生产商提供了一线希望。

美国主要能源公司埃森克美孚股价疲软

需求提振是如今缓解石油危机的关键,不幸的是,疫情已经蔓延至全球,同时187个国家和地区施行的疫情控制措施几乎让社会生产停滞,石油需求下降问题一时难以缓解。

会影响到中国吗?

我国是原油进口大国,以2019年为基准,原油海外依存度达到70.8%。本次原油暴跌会对我国有何影响?

首先,我国进口石油确实能省不少钱。

2019年,中国原油进口额2404亿美元,占总进口11.6%。原油进口量为37亿桶,平均进口价64.97美元/桶。

如果油价维持在35美元/桶(上次暴跌时的价格),进口量不变,中国将节省1,108亿美元开支。

近年中国对国外的需求持续上升。2015年开始中国原油进口量保持在10%左右的增速。以中国海关发布的2019年原油进口量数据为例,2019年我国原油进口量为5.06亿吨,同比增长9.5%。

在我国对原油进口持续增加10%的情况下,如果进口价格维持35美元/桶将节省约1,220亿美元。如果价格再下跌至20美元/桶,则会节省约1,830亿美元。

与进口油规模增加相对应的是我国石油储备能力也逐步提升。16年中旬,我国建设9个国家石油储备基地,综合储油能力达到3,000吨以上;今年4月2日,上海期货交易所子公司上海国际能源交易中心发布《关于同意大连中石油国际储运有限公司增加原油期货启用库容的公告》,原油期货交割仓库启用库容增加75万立方米,至430万平方米。

石油储备能力逐步增加

资料来源:国家统计局

除此之外,油价也会影响包括我国在内的全球金融市场。

昨日美国道指收盘跌2.39%,截止到今日午盘休市,上证指数下跌1.35%,北向资金净流出16亿元。

油价困局可能会打击全球资本市场,进而影响中国。

首先是石油美元的撤资。石油出口国的财政收入可能因油价下跌而出现很大压力,促使他们全球抛售资产,回流石油美元,进而对全球流动性和资本市场形成压力。据IMF数据,石油出口国外储在2018年已经达到1.6万亿美元,这里还不算他们的主权基金在海外的投资。这些资金回流可能对全球市场造成流动性压力。

其次,爆仓可能会带来风险资产的连锁反应。部分金融机构会(尤其是单边做多原油)会面临流动性问题和引起交易对手风险。同时还会引起投资者的恐慌情绪,油价暴跌使得风险偏好下降,从而连带抛售各种风险资产。

不过,此番国际油价的巨幅波动对我国国内的成品油价格影响较小,这和我国的成品油定价规则有关。按照2016年国家发改委发布的成品油价格形成机制,国内成品油价格调控设“天花板价”和“地板价”。其中调控上限(天花板价)为每桶130美元,下限(地板价)为每桶40美元。

发改委表示,当国际市场油价低于40美元时,汽、柴油最高零售价格不降低,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。

国内成品油价格和国际原油价格关系

结 语

作为消费者,成品油价下跌固然是好事,但这种“活久见”的负油价也令很多人跃跃欲试,想要从金融投资中获益。一些私人银行也推出了挂钩原油的结构化产品。

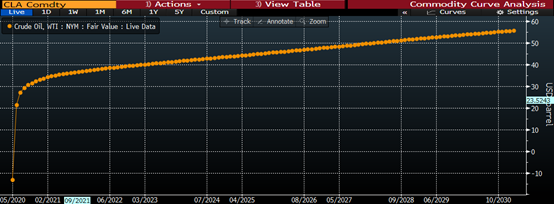

有的投资者可能想“大不了我就长期持有原油,总会涨回来”。但是仔细想想您真的能拿原油实物吗?到期交割如何储存?正是短期内极度供需不平衡和缺乏存储设施导致近期5月原油期货的负价格,而这并不是常态。以美国WTI原油期货价格为例,如2021年4月的合约为36美元,2022年4月的合约为38.5美元。如下图所示。

WTI 原油价格曲线维持陡峭

资料来源:Bloomberg CLA

如何能获益?如果有船,将原油存储在海上的船内(为什么是船?很明显,现在陆上存储不够用了嘛),再到期交割,在扣除各类成本之后,或可获得曲线上远期升水带来的收益。这叫做“floating storage trade”(漂浮存储交易), 在2008-2009年金融危机中即有通过这种操作获利的。根据彭博社引用船务经纪商的估计,每船每12个月的存储成本约为1千8百万到2千5百万美元之间。

这个游戏还是留给石油+船务大鳄吧。

参考文献:

The New York Times. Too Much Oil: How a Barrel Came to Be WorthLess Than Nothing

The Guardian. Over a barrel: how oil prices dropped below zero

国泰君安:油价暴跌对中国经济影响初探

华夏时报:美国能源部长急了! 又一家上市石油公司破产

石油Link:申请破产!这家美国大型石油巨头倒下了

地主家的余粮:45美元!抄底原油?

彭博社,“The Oil Floating Storage Trade Is On After Crude’s Latest Tumble” March 19, 2020