来,炒股前,能不能先做一道数学题。

假如你是一个公司老板,2家公司,第1年盈利都是1个亿,A公司,第2、3、4、5年的利润增速是100%、-40%、100%、-40%,往后也是如此反复震荡;B公司,利润每年稳定增长25%。

如果你是公司唯一股东,赚的钱100%都归你,估计很多人会理智选择方案B。

看下图,第20年,A公司当年利润暴涨100%,但只赚了10亿;B公司却赚了69亿。再往后,差距还会越拉越大。

可是在A股,当大家变成了持股1%甚至万分之一的小股东时,A公司反而更容易被疯狂追捧。上涨100%,太有成长性了,大胆追进;跌40%,利空出尽即利好,赶紧抄底!

炒股炒啥?炒的是预期差!每年稳定增长,没意思,没空间。

B公司默然,这么稳是我错喽?

这也正是中国平安股东的烦恼。

黄金赛道的长跑型选手

上周,国内四大寿险企业的年报均已亮相。平安营收首度突破万亿元,但让市场心跳加速的,是中国人寿的净利润同比增长高达391%。

相比之下,平安39%的净利润增速,被认为,太稳了,不及预期。但平安从来不是走A路线的公司,人只拼长期主义啊。

中国是近40年发展速度最快的国家,而近20年,中国的寿险业更是堪称黄金赛道。2004年,中国内地人身险原保险保费收入约3194亿元。2019年,中国内地人身险原保险保费收入已经达到了2.96万亿元,15年间的年化增速达到了16%。同期中国GDP的年化增速为12.8%。

而平安,正是这一黄金赛道中的长跑型选手。2004年刚上市时,平安总营收为677亿元,比中国太保高了200亿元,比国寿少了近千亿元。那一年,平安净利润26亿元,与国寿的29亿元净利接近。

15年过去了,平安2019年总营收为1.17万亿元,几乎等同于国寿+太保+新华的营收总和。而在净利润上,平安净利润已高达1643亿元,而同样迎风而长的国寿,2019年净利润比起15年前增长了20倍,达到了590亿元,国寿+太保+新华的净利润之和达到1020亿元,为平安的七成。

平安诠释的,正是长期指数级增长的魅力。穿越漫长的时间,有什么比“稳健增速”更可贵的公司品质呢?

个险战略分化:增员与提升新业务价值率能否兼得?

寿险一向看重“增员”的效果,因为新人更容易开出新单,从而创造更多的新业务价值,但这两年,平安一直在坚持做渠道转型——尤其在代理人渠道,主动压缩低端产能,打造面向未来、能服务好2亿客户的优质代理人团队,目前这一转型已初见成效。

体现在财报上,一方面是平安2019年代理人减少了足足25万人,这也是市场担心的点,代理人的减少会否拖累保费收入增速?但另一方面,人力结构调整带来的是更优化的产品结构,和更高的新业务价值率(可以近似理解为寿险行业的毛利率)。

2017年,平安个险渠道的新业务价值率为49.9%;2018年,提升了7.2个百分点至57.1%,2019年,再一次提升了7.8个百分点,达到64.9%。2年时间,其新业务价值率足足提升了15个百分点,这已经远超了同业,同样走价值型路线的太保,2019年新业务价值率为43.3%,与国寿相近。

国寿这两年可谓“量价”齐升,2019年实现增员17万人,新业务价值同比上升近100亿元,而新业务价值率也从2018年的42.2%提升了3个百分点至45.3%。

相比之下,最为激进的还是新华。2019年,新华的个险代理人从年初的37万人猛增至50.7万人,同时,其个险渠道的新业务价值率却从2018年的47.9%剧烈下降至30.3%,同比降低了足足17.6个点。至此,平安个险的新业务价值率达到了新华的2倍之高。

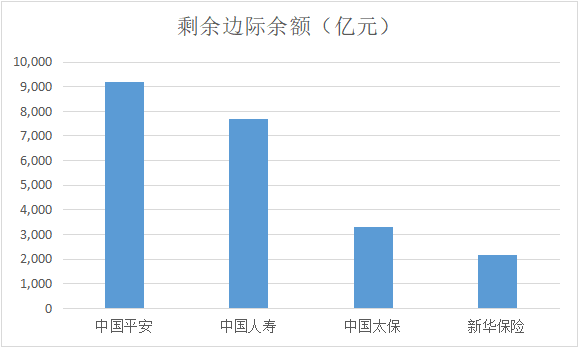

图:2019年,四家寿险企业的新业务价值率

数据来源:公司各年年报,新财富整理

在任何行业,能擒获更高的毛利率,都是核心竞争力的强有力体现。百年寿险传统模式正面临冲击和迭代,高毛利意味着平安在未来将有更充分的生存空间和话语权。

15年创造7180亿元净利润,未来还有近万亿税前利润储备

营收的长期稳健增长,保障性高的产品结构,行业内最高的毛利率,推动平安的净利润及其储备一路走高。

寿险公司的利润来源,可以拆解为四部分:剩余边际摊销、投资回报偏差、经营偏差、会计估计变更。剩余边际是对未来利润的贴现值,而剩余边际摊销就是把这部分预期利润逐年变现。对于预计、估算同实际情况产生的差异,再通过投资回报偏差、经营偏差、和会计估计变更来调整。因此,剩余边际释放是寿险公司会计利润的核心来源,其他只是调整项。

自2004年上市以来,15年间,平安合计给股东创造了7180亿元净利润,而国寿、太保的这一数据分别为3740亿元、1520亿元。

而观察未来的税前利润储备,平安在一众寿险企业中也遥遥领先。2019年末,平安寿险的剩余边际余额高达9184亿元,同比增长16.8%。这一数据比国寿高出1500亿元,比新华则足足高出了7000亿元。

同样的,投资水平的差异也是影响各大寿企净利润的重要指标。2019年,平安寿险及健康险业务总投资收益从2018年的794亿元同比增长120%至1749亿元,增长了近千亿元。其总投资收益率高达7.0%,比国寿、新华、太保分别高出了1.8、2.2、1.6个百分点。

此外,最近5年时间,平安寿险及健康险业务的“营运偏差”都为正值,营运偏差是指原内含价值假设之外的利润释放,该偏差可以为正也可以为负。营运偏差为正时,意味着实际运营结果优于模型假设,从而带来更高利润。2017、2018、2019年,平安寿险的营运偏差分别高达101、217、104亿元,而连续的营运偏差正值,正表明平安寿险的模型估计较实际情况偏保守,市场分析人士认为平安长期保障险的利润率相当高,此项数据连续为正,意味着在过于保守的经营假设下,尚有部分真实利润未充分释放。

优异的利润表现,既是平安“综合金融”战略的充分体现,也与平安10年来坚持“科技赋能大金融”有关。过去十年,平安在科技业务上累计投入500亿元,目前,平安已构建人工智能、区块链、云计算、金融科技、医疗科技、宏观经济8大研究院,拥有近11万名科技从业人员、3.5万研发人员,已申请超过2.1万项专利,其2019年金融科技专利申请数排名全球第一,医疗科技专利申请数排名全球第二。

不止是平安,科技赋能的理念已经成为各家险企战略核心之一。国寿于2016年报中首次喊出了“科技国寿”,进入战略预热阶段;太保则在2018年进入转型2.0,提出科技赋能保险,即以大数据、人工智能等技术为核心驱动,围绕客户足迹,在新技术应用领域持续发力。而新华保险高层在2018年总结“2016-2017年的两年转型”时,特意指出急需补上“科技”短板,加强金融科技的应用,包括营销支持以及客户服务等方面上。

而在平安,科技赋能上“先知、先觉、先行”的效果已经显现,本次新冠肺炎疫情期间,平安率先实现全员线上复工;平安好车主足不出户,线上快速理赔;平安2019年报比其他家早了足足一个月发布……无数细节在验证平安科技赋能的实效与威力。

行业估值处于婴儿底,平安有四成以上上涨空间

A股市值过万亿的公司中,平安的成长性堪比茅台,科技投入与成效看齐阿里和腾讯,但目前,平安的估值却处于低谷水平。

事实上,保险行业经营亮点频出,但整体股价表现都非常萎靡。国泰君安证券非银刘欣琦团队认为,3月以来保险行业下跌10.3%,大幅跑输指数,市场对于利率下行引起行业基本面下行的预期已经是过度反应。事实上,利率下降对利润影响将低于预期:投资端,上市险企新增投资资产占比仅在20-25%左右,整体投资收益率下降将是缓慢渐进的过程;负债端,上市险企已在2019年考虑利率风险预提部分准备金,预计2020年整体准备金计提压力低于市场预期。

若具体来分析,长期投资收益率假设下调50bp对上市险企内含价值的影响分别为:中国平安(-4.6%)<中国太保(-7.7%)<新华保险(-7.8%)<中国人寿(-9.0%)。

依照海外经验,在利率下行阶段,由分红带来的估值底比EV底更为实在。根据测算,中国平安在当前无风险利率下,考虑按营运利润分红的DDM(股利贴现模型)估值为100.56元/股。而截至3月27日,平安收于69.72元/股,与合理估值间有4成以上的上涨空间。

作为中国的核心资产,多年来,平安是难得的H股股价超过A股的公司。在保险业这个价值低估而行业前景广阔的赛道上,如果世界买中国,那么锐意改革的平安,将仍是最佳标的。