本周市场回顾

市场重回震荡节奏

上周五下午,大盘在证券板块的带领下出现较大幅度的反弹。当天,证券板块受到消息面利好,强势大涨5%,量能也随之放大。

但结合本周一的走势来看,消息面在上周五的上涨中已经得到较为充分的消化,加上近期大盘成交量较小、新股发行较慢,并不利好券商,板块持续性不好。本周,市场也随之趋势再度走弱,重回震荡节奏。

近期表现较为亮眼的是科创板、创业板。因科创50 ETF近期的发行提振,科创板继续表现强势,领涨市场。本周深港通大量净流出,但依旧无碍创业板反弹(创业板综涨跌幅与创业板指相近,显示出是整个板块性质的反弹,而非仅仅是个股的走强)。

简称

过去一周

涨跌幅%

(2020-09-21至2020-09-25)

过去一月

涨跌幅%

(2020-08-26至2020-09-25)

今年以来

涨跌幅%

(2020-01-01至2020-09-25)

上证指数

-3.6%

-4.6%

5.6%

上证50

-3.5%

-2.4%

5.4%

深证成指

-3.3%

-6.3%

22.8%

中小板指

-3.1%

-6.7%

29.0%

创业板指

-2.1%

-6.0%

41.3%

沪深300

-3.5%

-4.0%

11.6%

数据来源:Wind,截至2020.9.25

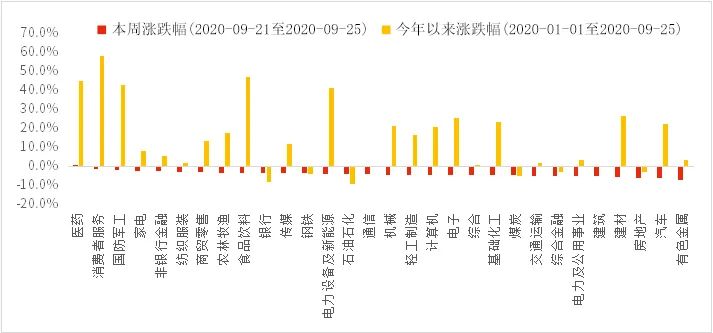

行业方面,除了前文提到的券商板块之外,值得一提的是本周消息面上突发白酒板块利空消息。不过从盘面的表现来看,虽然白酒指数开盘受到打压,但随后迅速反弹,总体跌幅不大,短线情绪上未形成较大利空。其原因在于,主要企业基本面来看,并没有经营或者业绩上的不利消息。

本周中信一级行业中唯一收红的是医药行业,受公共卫生事件反复影响,表现相对坚挺。但板块内一些个股的高位下挫,也提示了前期涨幅较高带来的风险。

下跌行业中,跌幅较小的是消费者服务、国防军工、家电和非银金融,跌幅较多的是有色金属、汽车、房地产、建材、建筑,总体也呈现的是此消彼长的震荡行情。

行业表现

数据来源:Wind,中信一级行业,截至2020.9.25

特别地,对于近期消费类集中持仓出现松动,市场风格再平衡,部分消费类个股估值达到历史高位。

汇丰晋信消费红利基金、汇丰晋信双核策略基金 基金经理

—— 是星涛

汇丰晋信消费红利基金、双核策略基金 基金经理 是星涛点评:

从基本面来看,消费是一个很好的中长期赛道。在今年多重因素的叠加作用下,消费行业出现了估值过高的情况。

7月之前结构分化较明显,板块估值有高有低,而7月以来,以大金融板块为代表的蓝筹股出现系统性上涨,目前景气向上板块中估值分化并不显著。可以说,市场风格再平衡给选股带来了更多难度,部分基本面较好的板块上行空间可能受到估值约束。

若后续必选消费估值进一步回调至合理的价格区间,可以考虑布局高景气、成长性突出、估值较合理的板块和个股。

建议关注:

➣

汽车行业的部分公司,目前估值不高,并且在最近一轮市场调整中表现出了较强的抗跌性,甚至创下新高。

➣

动物保健行业,前期涨幅较大,近期市场情绪有了一定回落,但行业逻辑不变。

➣

航空、景区、广告营销等疫情受损的行业,也可以继续关注。

➣

电子制造行业的部分公司,周期向上,主流产品价格逐旬上涨,盈利有望提升。

本周重要数据及事件

公共卫生事件反复,外盘下跌

但对A股影响有限

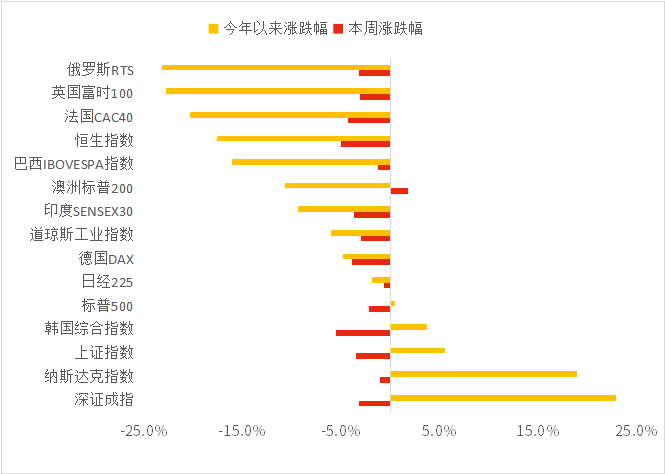

本周外盘多数收跌。美股方面,标普500、纳斯达克指数从9月以来出现连续下跌,市场上空方力量较强。欧洲股市则出现更大幅度的跌幅。

全球主要指数表现

数据来源:Wind,截至2020.9.25

外盘下跌,主要原因之一是受到公共卫生事件反弹、各国或重启限制限流措施影响。市场担忧经济的复苏会受到阻碍,情绪一度不振。

全球新冠肺炎确诊情况

数据来源:Wind,截至2020.9.25

汇丰晋信基金首席宏观及策略师

—— 闵良超

汇丰晋信基金首席宏观及策略师 闵良超点评:

近期,包括A股在内的全球股市逻辑,已从二季度货币、财政政策刺激,在三季度转变为对疫情后复苏期基本面的验证。

海外公共卫生事件出现反复,大量失业问题以及社会矛盾问题,意味着复工复产的趋势短期难以反转。

而国内公共卫生事件防控较好,经济恢复势头正劲,且实体经济流动性继续向好。预计未来一段时间,内外复苏共振逻辑还将继续,从而支持经济继续向上。

另外从外部来看,美联储及主要国家或将持续维持当前的宽松政策。

所以,全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优,这一核心逻辑仍然未被破坏。即使外盘出现大跌,仍无碍A股中期趋势。

下周重要关注点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

扫二维码 3分钟开户 稳抓股市回调良机!