来源:浦银安盛基金

2021.3.22-3.26

债市焦点

1. 美联储表示由于基地效应,通胀今年可能上升,影响不会很大,也不会持续很久,货币政策是高度宽松的。

2. 总理在中国发展高论坛上表示,今年预期目标设定为6%,不仅考虑到当前经济增长是恢复性的,也考虑同明年、后年的目标平稳衔接。

3. 央行货币政策委员会召开,删除“不急转弯”,继续强调稳健,强调保持经济运行在合理区间,要求实际贷款利率进一步降低。

4. 人民银行在北京召开全国24家主要银行信贷结构优化调整座谈会,提出保持贷款平稳增长,合理适度,把握节奏。

5. 银保监会发布《商业银行负债质量管理办法》。银保监会、央行、住建部三部门联合发布《关于防止经营用途贷款违规流入房地产领域的通知》。央行等五部委就《关于促进债券市场信用评级行业高质量健康发展的通知》公开征求意见。

债市走势回顾

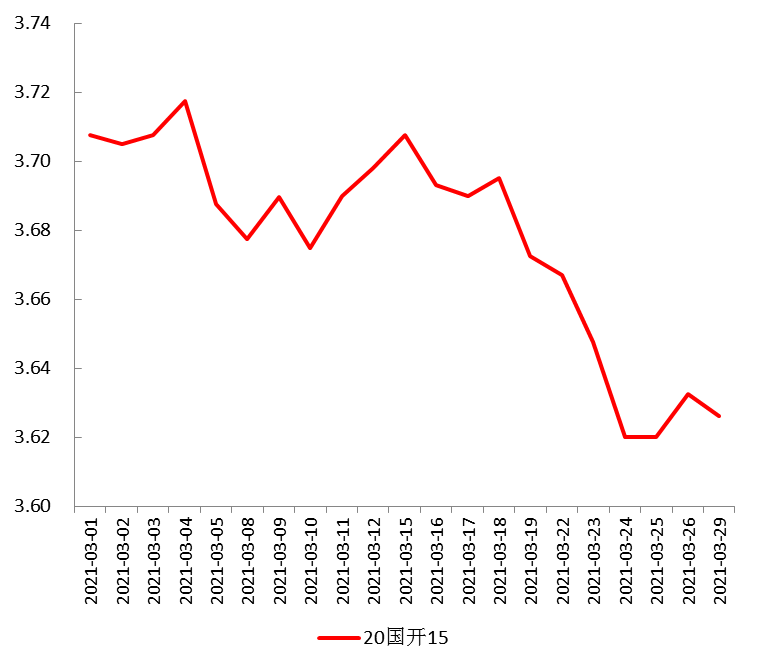

经济维持复苏态势,2月金融数据超出市场预期,社融同比13.3%,较前值反弹0.3%,新增贷款1.36万亿,同比多增4529亿,企业和居民中长期贷款显示贷款结构较好。此外1-2月工业增加值同比增长35.1%,比2019年同期增长16.9%,社零同比增长33.8%,比2019年同比增长6.4%,固定资产投资同比增长35%,比2019年同期增长3.5%。地产开发投资同比增长38.3%,比2019年同期增长15.7%。债券市场对于经济复苏的影响因素体现钝化。整体来看,3月债市收益率曲线平坦化,全月中债国开债1Y收益率上行4.5BP,3Y、5Y、10Y收益率分别下行2.5BP、9BP、17.6BP。

图1:国开债10Y活跃券收益率

单位:%数据来源:wind,截至2021.3.29

债市策略

1. 基本面方面,近期各界研究者出现较大分歧,对经济乐观者从环比数据及微观数据看到企业景气程度的改善;而对经济谨慎者则认为出口增速、房地产销售增速的回落,可能将成为今年经济增速回落的驱动因素;当前马上就要进入3月统计数据披露期,在经过了前两个月的春节效应以及低基数效应的扰动后,同比、环比数据衡量经济真实热度的参考度将提升,债市走出当前震荡的可能性也在增加。

2. 政策方面,今年经济维稳,防风险继续推进;目前表述的宏观调控目标是保持经济在合理区间运行,要求社融、M2增速与经济增速匹配,甚至今年把GDP增速目标定在6%的目的之一都是“引导市场预期”;另一方面,近期关于化解债务风险、调整外部信用评级要求等政策文件密集出台;可见,目前政策主要关注点已从去年的经济维稳转为化解风险;化解风险,既可能出现2016年底的流动性收紧,也可能出现BS、YM事件期间的流动性放松,今年具体是哪种情况需要密切跟踪研究。

3. 市场方面,近期国内债市投资者普遍担心地方债一级发行可能在4月份开始放量,从而引发市场流动性从紧、债市收益率上行;但事实上,去年5月地方债发行放量期间资金利率快速上行的情况大概率不会在今年重演,背后的主要原因在于当前市场资金利率已经位于OMO中枢附近,而非去年的大幅低于政策中枢。

后市展望

利率债市场方面,综合来看,近期市场面临的主要不确定性,一是3月统计数据将迎来披露期,二是地方债发行是否放量以及央行是否足额流动性对冲;债市收益率能否走出当前的窄幅震荡格局,需密切关注上述方面的后续进展。

信用债方面,随着银保监会对于贷款利率上行的指引,紧信用已经提上日程,但是从贷款利率的回升传导至社融增速的加速下滑仍需时日,利率债仍在寻找方向。在紧信用阶段,信用债估值整体承压,流动性风险加大,下沉资质需谨慎。国常会要求政府杠杆率要有所降低,预计主要针对隐性债务清理,严控新增,城投债面对一定估值压力。但是在整体缺资产的背景下,资金配置仍需渠道,可以看到当前一级发行仍保持平稳。

可转债方面,债券方面,近期收益率下行主要得益于欧洲疫情反弹、国际油价下跌等因素,即风险偏好下降和基本面弱化的逻辑。机构久期短、仓位低也助力了债券价格反弹,但还是属于短期交易性行情。

股市方面,本轮调整后,“明星股”回调幅度普遍较高,同时低估值板块完成一轮估值修复。往后看,“明星股”大概率延续震荡筑底态势,系统性大机会或较少。站在当前时间点,围绕2021年估值下+基本面上,把握盈利改善较大的基调,年报、一季报时间点在即,建议寻找业绩确定性强,估值不极端的具有竞争力的优质公司。

大类资产中,调整后的股票优于反弹后的债券。目前疫苗接种进程加速,财政刺激政策落地明确,企业盈利逐步修复,美国新一轮产能周期和库存周期或将启动。而中国部分制造业板块或将与美国周期共振,开启新一轮补库存周期。周期制造+服务业是当前基本面改善较大的方向,其中周期制造关注化工(MDI、农药、钛白粉)、有色、机械、轻工、汽车等;服务业关注银行、航空等。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。