来源:洪泰财富

在疫情消退的拉锯过程中,时间拖得越久,周期股的C位时间就会呆的越久。抱团股的王者归来,目前只能等待。等待经济的加速复苏,用持续的业绩增长来证明自己。

综合来看,内循环看线下零售,外循环看制造业上游,那些在本土和全球竞争中具有优势,能直接受益于线下和海外复苏的细分龙头们。

编者按

2021.4.1

最近一提抱团股,各家有喜有悲,人性多面尽在其中。

要么经理菜,要么蔡经理,令人不由得想起了索罗斯的反身性理论。

在持续的下跌中,对于抱团股的信仰似乎已经极大的动摇了,一首打油诗充分的体现了这样一种负反馈循环带来的情绪绝望:

跌妈不认

盘前豪言壮语。

早盘自言自语。

午盘胡言乱语。

收盘沉默不语。

年前IKUN,年后菜虚坤,一念真的可以佛成魔?

说好的终局思维,说好的“怕高就是苦命人”,还能不能回来呢?

在经历一轮大牛市接着大跌以后,在目前这个节点上要想知道抱团股的未来,就首先得明白他们是怎么涨起来的。

01.风起于何?

20年初,在疫情从局部地区蔓延至全球,扩大为历史罕见的大流行病的时候,我们普通人谁也没有想到——

在经济衰退的现实中,仅仅几个月后,居然走出了全球性的资产大牛市。

这是何等魔幻的现实!

更令人费解的是,某国的新增确诊案例,居然和其主要股指在2020年3月以后几乎是一样的走势。

这的确颠覆了普通人的常识,媒体常常灌输的“股市是经济的晴雨表”似乎失灵了。

也罢,传统媒体没有什么自主性,互联网时代也仍旧难逃信息孤岛,总之,喧嚣尘上的是尘,大多是一些投资噪音。

还是回到主题吧。

资产价格的上涨本质上是一种供求关系的动态变化,供给来自于资产品种+数量的动态变化,需求来自于资金的动态变化。

这里面特别要注意,所谓无杠杆不金融。

需求端资金的变动很大程度上取决于杠杆程度——用脚指头也能想明白,怎么可能会是中国大妈把黄金价格炒高的呢?

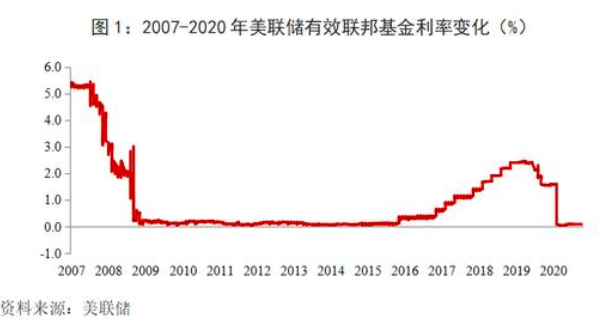

随着疫情冲击持续蔓延,各国央行果断采取行动,直接降低基准利率水平。

美联储紧急降息150个基点,将联邦基金目标利率下调至0-0.25%,降息速度和幅度均超过市场预期与2008年金融危机时期水平。

2020年3月以来,数十家央行降息或多次降息,推动全球基础利率水平快速走低,为各类主体提供低成本资金与流动性支持。

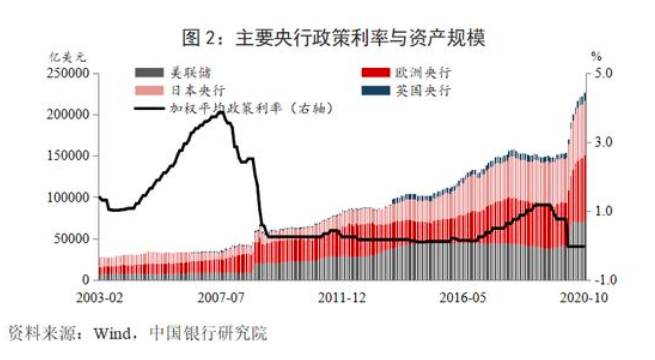

除了负债成本端的降低,各国央行更是通过资产购买(主要是国债)、流动性支持工具,直接释放高能货币。

20年3月份,美联储宣布无限量量化宽松按需购买资产,由此,美联储资产规模从3月的4万亿美元扩张至11月末的7.2万亿美元。

同期欧洲央行在原有资产购买规模基础上进一步加码,3月启动总额达7500亿欧元的大流行病紧急购买计划(PEPP),6月购买规模再增加6000亿欧元至1.35万亿欧元,并延长购买期限至2021年6月底。

……

负债端成本的大幅度降低,提供了低成本的杠杆(人类历史上最低时刻),同时央行释放大量高能货币。

结合全球经济“富人通胀、穷人通缩”的脱实向虚现实,这干柴烈火的组合能带来多大的债务/资产扩张(杠杆放大高能货币),资产价格就能有多夸张的涨幅。

在全球央行的抗疫政策一出来的时候,你就应该立马反应过来——

赶紧地进场去享受这千载难逢的once in a lifetime的机会!

能加杠杆的就加满!

回到A股,全球共振下的给经济注入流动性和低成本杠杆,自然也没有缺席。

人民银行及时应对疫情,出台降准及定向降准、调降MLF利率、提供再贷款再贴现资金及利率优惠、下调SLF利率等政策。

在适度宽松的货币政策环境下,实体经济与金融市场流动性得到支持,资金利率与债券收益率均大幅向下。

M2增速在4月升至11.1%,创下逾三年新高;

社融存量增速也回升至12.0%,较2019年底上升1.3个百分点;

市场隔夜资金利率,从2.7%左右的高点降至1%以下。

银行间回购成交量一路爬升至历史高位,企业短期贷款和票据融资增速快速上浮,短期资金成本与结构性存款、理财产品收益率之间出现较大套利空间——

金融机构们哪里会放过这种机会?!

最终,一季度非金融企业杠杆率上行9.8个百分点,升幅仅次于2009年一季度,后续宏观杠杆率一下子打回到了16、17年的水平……

去了几年的杠杆一次性加满!

经济实际上衰退的过程中,实体经济部门堪忧的投资回报率即使匹配上这种负债端的几十年难遇的下降,也不见得大家会普遍性增加资本支出。

除了真正去搞科技创新投资的那些真科技企业,很难说这些人拿了低息企业贷款会去干什么。

20年一线城市的房价上涨,要是说和这个没有关系,好像没有谁会信吧。

至于数据是多少,那肯定是绝密的咯。

最先动身的是中国人的信仰——房子,这在国情之下是绝对正常的现象。

在国人目前的认知里,最有价值、最能保值增值的,莫过于房子。

价值源自于交易者的共识,当交易者有了增量资金后,自然会配置于他们认为最有确定性、最有价值的地方了。

而A股,恰恰是反例。

这里的广大股民,在我们国民的心目中有个坚韧的形象代号:韭菜。

镰刀割不尽,春风吹又生。

七亏二平仅一挣,猴年马月,待到回本时,家祭无忘告乃翁。

所以,怎么可能先去配置没有确定的挣钱效应的A股嘛,更何况疫情开始时又刚刚经历过一次大暴跌,把19年下半年好不容易建立起来的一点点信心又给摧毁了。

于是,市场上所有人都处在担忧夜半鸡叫的熊市恐惧中。

在这个时候,要想打开A股局面,就必须制造出挣钱效应,唯有此,才有场外资金慕名而来。

可是国内资金不认账啊,都TMD排队摇号买房去了,这可咋办呢?

所以说有些时候,有些东西,他就是天时地利人和的产物。

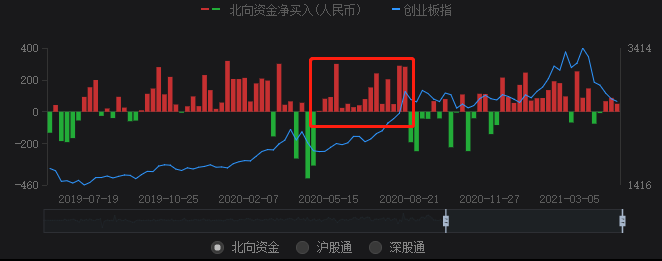

在国内资金都悲观的时候,人家外资靠着低成本的美元负债,携裹着热钱到全世界冲浪,更没有放过A股。

在外资的持续买入过程中,制造了良好的挣钱效应,而且外资的风格你们都懂的——核心资产、赛道股。

这个时候,恰好监管又送大利好,虽然没能完全遏制住各地楼市的上涨,但是对于某些渠道的炒楼资金是一记致命打击。

没处去的资金自然要找到归宿。

楼不敢炒了,原油宝又爆仓了,所以这个时候股市正在发生的挣钱效应就凸显出了优势,毕竟中国的可投资品就这么点。

于是这一部分资金入场,进一步推高挣钱效应;

挣钱效应继续吸引场外资金,比如挣钱的基民发现每个月的定投都挣钱了,于是加大力度投资。

叠加20年如火如荼的注册制改革,监管有意无意下的核心资产独立行情充分的演绎了天时地利人和兼具的正反馈循环强化的整个过程。

低利率——低成本杠杆——流动性——炒作股市——挣钱效应——场外资金进场——挣钱效应增强——进一步吸引资金——杠杆扩大。

更可怕的是,这个过程中还伴随着美国中短期国债实际利率的进一步走低。

押注实际利率进一步走低,对赌美联储的杠杆套利交易,更大程度上加速和增强了上面的那个循环。

牙买加3.0体系下,全球金融市场已然是一根绳上的蚂蚱,因为这个体系本身强调的就是资本自由流动。

而美元集团作为整个体系的核心,大家见到下面这一张图也就不足为奇了。

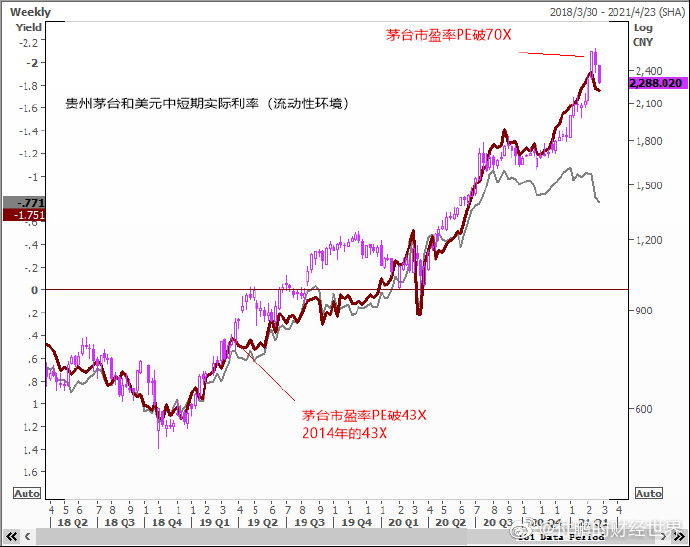

茅台和特斯拉的股价走势几乎一致,你细品。

领导说:

“当前,市场上也出现了一些有趣的现象。比如,部分学者、分析师关注外部因素远远超过国内因素,对美债收益率的关注超过LPR、Shibor和中国国债收益率,对境外通胀预期的关注超过国内CPI。对这种现象我不作评价,但对照新发展格局,建议大家做些思考。”

一图胜千言…

1982年,美国货币数字不断喷涌增长,但实体经济却处于随时可能陷入衰退的边缘。

美国领导曾表示:

“为了控制货币总量和再次太高利率将引发的经济衰退,唯一明智的做法就是忽视货币流通总量,以及进一步降低利率以重新激活经济增长。”

话虽如此说,但在美元稀释等现实的种种顾虑面前,美联储最终被迫放弃了货币扩张政策。

阴险的是,在这个货币转向的过程中,美联储由于担心自身的可信度问题,因此尽可能地隐藏着政策转变的实质。

强调是NOW账户的产生使得M1的传统意义发生改变,使得美联储不得不降低对M1的关注度,这个过程足以说明自身可信度在美联储心中的分量。

在今天频繁的“前瞻指引”与“言辞一致”中,我们依然能看得出来历史的痕迹。

市场中出现的现象,怎么说呢,存在即合理,我们要尊重市场的合力。

监管虽然是市场的上帝,但也只是市场合力的一部分。

02、何时风又起?

总的来说,随着疫苗的覆盖率提升,疫情的逐渐消退,全球货币的大规模转向和退出是迟早的事情。

市场目前的一致预期是明年上半年。

其实,经济复苏势头更好的我国,已经在悄悄动手了。

比如下面这些信号:

在中央层面,我国今年肯定会严格控制宏观杠杆率,地方ZF或许还要去杠杆。

私人部门这里也不容乐观,释放出来的政策消息都是不容许从某些渠道加杠杆去炒作。

正是这些种种令人不安的信息,让投资者嗅到了危机,纷纷落荒而逃。

这引发了散户的赎回潮,基金经理被迫反手卖出抱团股,让春节前干柴烈火的行情戛然而止。

那么,从2019年开始的牛市行情就此终结了么?

说好的A股十年慢牛呢?

不急。

首先,当下的A股,显然不是2015年下半年的A股。

现在3400点左右的上证指数,历史PB百分位在45%左右,并不存在过度的高估。

自然也没有大幅下杀的空间。

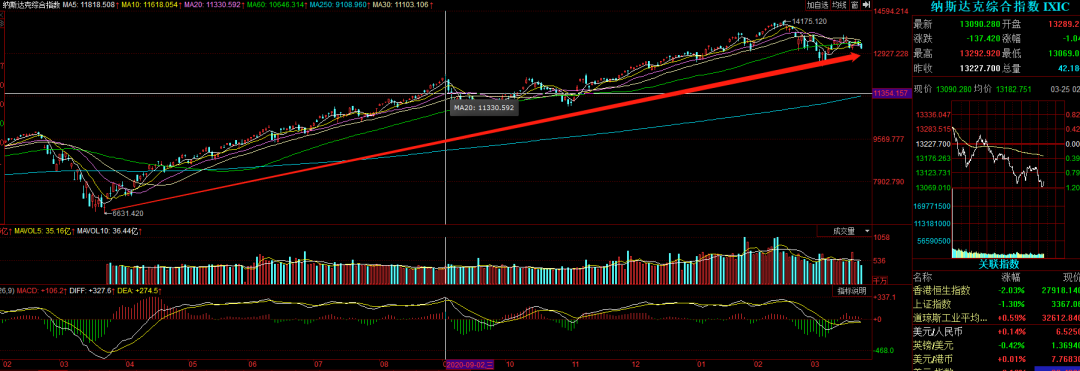

其次,在走出危机后的经济复苏阶段,几乎不存在崩盘的股市。

看看上一轮大危机,2009年之后的纳斯达克。

2009年,在美联储大放水的救市政策下,纳斯达克作为美股新经济抱团股的代表,牛气哄哄了一年。

一年后,预感到放水政策要退出,各路资金如惊弓之鸟,纳市开始往下走。

但仅仅调整了4个月,从2500点调整到2000点,就再次开始了新一轮的上升行情。

再过一年,因为欧债危机的黑天鹅,又调整了6个月,跌幅同样在20%左右。

是的,只能说是调整,跟2008年超过50%的跌幅比起来,算是很温柔了。

此后便再没有什么能羁绊纳市了,美股牛市的信仰彻底确立。

当年加杠杆的水,就这样被消弭于无形了么?

事实上,印钞机印出来的钱,并不是废纸,最终会转变为消费和企业生产线上源源不断的产出。

虽然后遗症也是有的,但在经济复苏+供给侧出清的逻辑下,各大行业的龙头们业绩爆表,迅速抹平了之前的高估值。

在注册制下,垃圾股已被埋葬,抱团股们又怎么可能回到从前的起点?

当然,美股还有一个优势,美股的龙头们都是在全球市场具有竞争优势的跨国公司,能够在全世界收割蛋糕。

这让他们的业绩稳定性更强、成长的天花板更高,这是美股比A股强的地方。

不过,截至目前,A股沪深300指数已经基本跌回到2020年Q3的位置。

可以说,去年Q4-今年Q1的抱团股加杠杆泡沫,已经基本被挤掉,继续大幅调整的空间很有限了。

综合来判断,接下来的3-4个月,很有可能是继续底部震荡,并等待市场下一个抱团的方向和信号。

03.风来了之后

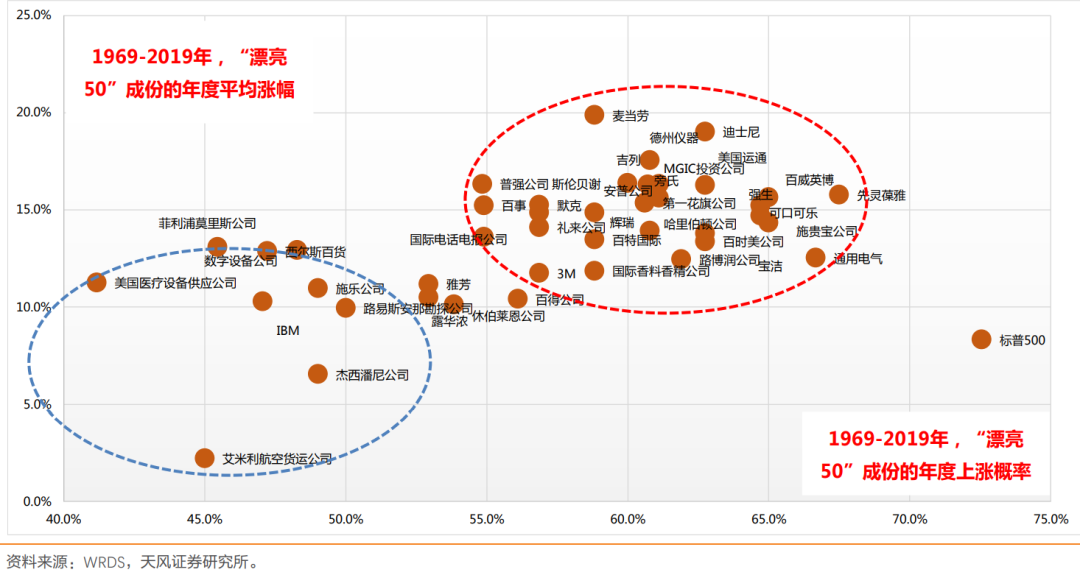

我们先来重温美股漂亮50的故事。

很多人都学习过漂亮50泡沫破灭的故事了,那么泡沫破灭之后,哪些股票先跑出来了呢?

复盘数据显示,1970年代的漂亮50组合,在随后的1980年代出现了大分化行情。

一批公司在行业的变迁中,因为竞争失利被抛弃了;

而另一批公司则越来越强大,蚕食了更多的市场份额,在集中度提升的游戏规则下股价长红。

既有麦当劳、迪士尼、百威英博这样的消费股,也有先灵葆雅、默克、辉瑞这样的医药股,当然也不缺德州仪器、通用电气、3M这样的科技股。

关键还是成长性。

只要行业需求在持续景气,公司在行业竞争中能够保持优势,业绩不断释放,抱团就会归来。

回到A股,这两年最景气的行业是什么?

老股民随口都能说出来一打:白酒、新能源车、光伏、军工、芯片、创新药、CRO、扫地机器人……

当下的行情中,虽然抱团股们暂时落魄,被新上位的周期股夺走了光芒。

但拉长周期,以注册制下,十年慢牛的视角来看——

当下这一轮的周期股、碳中和概念的狂欢,只能看作是经济“复苏-繁荣”过程中的周期股补涨行情。

而在增量资金不再的情况下,周期股(疫后复苏主题)与抱团股(成长股龙头大本营)就是一个存量博弈的过程。

拼的是业绩增长的持续性和估值的性价比。

因此,君临判断:

在疫情消退的拉锯过程中,时间拖得越久,周期股的C位时间就会呆的越久。

抱团股的王者归来,目前只能等待。

等待经济的加速复苏,用持续的业绩增长来证明自己。

综合来看,内循环看线下零售,外循环看制造业上游,那些在本土和全球竞争中具有优势,能直接受益于线下和海外复苏的细分龙头们。

他们将会成为新一代的抱团股。

关注洪泰财富

用专业打造精品

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。