市场回顾

A股市场

沪深股市期间表现(3.23—3.27)

数据来源:wind

蓝筹指数上周起到了较好的护盘作用,创业板则相对较弱,上证综指、沪深300收涨,创业板指收跌0.58%。大盘3月5日起步的调整至今,从周线态势看,量缩势缓,为下一阶段企稳回升奠定了一定基础,仍尚需继续观察。

债券市场

一周债券市场回顾:海外流动性危机初步缓解,利率走势回归基本面。上周,10年期国债利率下行7BP至2.61%,10年期国开债利率下行6BP至2.99%,30年国债下行9BP至3.24%。3年期AAA级信用债利率下行15BP至2.90%,5年AAA级信用债利率下行10BP至3.33%。货币市场方面,股份制银行发行的3个月存单一级市场价格下行至1.70%左右。

阶段性债券市场分析:美国货币和财政政策双加码,国内政治局会议要求加大宏观政策调节和实施力度。上周的周报中我们提出了几个观察海外流动性危机缓解的指标,如美元指数回落,VIX指数回落,黄金、美债、美股回归到正常的比价关系,离岸-在岸美元价差收窄等,从上周这些指标的表现来看,确实预示着流动性危机得到了初步缓解,其背后的力量来自于美国货币和财政政策的双加码。3月23日美联储在前期动用一系列常规和非常规货币政策基础上,进一步采取了更广泛的新举措来支持经济,包括不设上限的QE,扩大现有MMLF及CPFF等。上周五,美国正式通过了规模达2万亿美元的新一轮财政刺激计划,涉及企业、居民、地方政府、特定行业等多部门的财政支持措施。随着美国货币和财政政策双发力,预计前期流动性危机的风险已经基本得到解除,海外市场定价将重新回归到基本面。3月27日,中央政治局召开会议指出要加大宏观政策调节和实施力度,并提出了财政政策的三个方向:适度提高财政赤字率、发行特别国债、增加地方政府专项债规模,在海外政策工具快速释放的同时,国内财政政策推进的进程也更加清晰,有助于更好做好“六稳”工作。对债市而言,短期面临着来自供给端的压力,而海外疫情蔓延带来的国内经济持续下行压力和宽松的流动性环境又压低了利率波动的空间,我们预计债市仍将维持低位窄幅波动的走势。

科创板

截至3月29日,科创板受理企业221家,其中,注册生效102家,占比46.15%,其中94家科创企业已挂牌上市。目前已有88家企业发布了2019年业绩快报,近8成的净利润同比呈增势。

新三板

上周,新三板挂牌公司共成交17.89亿元,其中以做市方式成交9.46亿元,以集合竞价方式成交8.43亿元。截至3月27日,今年以来有100家挂牌公司在新三板完成股票发行融资,累计发行股票金额超过51亿元。

市场要闻

1、美国初请失业金人数飙升至328万 创历史新高:

美国劳工部周四(3月26日)公布,上周首次申请失业的人数飙升至328万人,创下历史新高。这个数字突破了“大衰退”(Great Recession)时期的峰值66.5万人,以及1982年10月的69.5万人的历史最高纪录。然而,这一数字仍好于华尔街最悲观的估计。例如,花旗集团曾预计这一数字将升至400万。

2、逆周期调节政策加码 二季度经济增速料反弹:

国家统计局27日发布数据显示,1-2月份,全国规模以上工业企业实现利润总额4107.0亿元,同比下降38.3%。国家统计局工业司副司长张卫华表示,虽然规模以上工业企业利润总体明显下降,但部分连续生产行业以及民生保障行业利润仍然保持增长态势。分析人士认为,近期,基建投资逐步加码、地方政府专项债发行进度加快,一系列逆周期调节政策持续发力。随着政策效应逐步显现,二季度经济有望大幅反弹。

3、2019年末我国对外净资产21240亿美元:

国家外汇管理局3月27日公布的数据显示,2019年末,我国对外金融资产77145亿美元,对外负债55905亿美元,对外净资产21240亿美元。在对外金融资产中,直接投资资产20945亿美元,证券投资资产6460亿美元,金融衍生工具资产67亿美元,其他投资资产17443亿美元,储备资产32229亿美元,分别占对外金融资产的27%、8%、0.1%、23%和42%;在对外负债中,直接投资负债29281亿美元,证券投资负债13646亿美元,金融衍生工具负债65亿美元,其他投资负债12913亿美元,分别占对外负债的52%、24%、0.1%和23%。

4、3月份新基金发行迅速降温 已有8只基金延长募集:

3月份以来,随着新冠肺炎疫情在海外蔓延,全球股市剧烈震荡,公募新基金的发行也骤然降温,与2月份投资者大举抢购权益基金的现象形成鲜明对比。据证券日报,3月份以来截至3月27日,单只基金的平均募集规模仅有8.65亿元,相比2月份的29.48亿元大降近70%,由此可以看出,新基金发行经历了从“热销”到“滞销”的转变。3月份以来截至3月27日,公募基金市场上新成立了41只基金,首募规模在3亿元以下的基金多达20只,占比近半数。

红土观点

宏观策略

疫情冲击企业利润,部分行业仍有亮点。1-2月,新冠疫情全方位影响工业企业利润,量、价、利润率共同下跌:数量方面,工业企业复工复产被迫推迟且生产水平受到制约,工业生产和销售负增长;价格方面,复工复产推迟造成的需求不振叠加国际油价下行,工业品价格负增长;利润率方面,用工、折旧等刚性成本不变及防疫费用上升,造成工业企业利润率下降。展望后市,随着3月工业企业复工复产进度加快、交运恢复、重大项目开工,生产与需求均会逐渐恢复。

政治局会议释放积极财政政策,托底经济增长:3月以来海外疫情扩散,外需疲弱,国内经济复苏不确定性增加,急需积极的财政政策缓冲经济下行压力;27日中央政治局会议释放积极财政信号,首提提高赤字率,发行特别国债,提出增加专项债规模、扩大居民消费;2019年财政赤字达2.8%,2020年受疫情影响预计税收收入增速下滑,为加大逆周期调节力度,赤字率或将突破3.5%;特别国债不纳入预算管理,预计2020年特别国债发行量或超万亿。政治局会议释放出明确的积极财政政策信号,后续随着两会召开,财政政策落地,下半年经济增速反弹可期。

综合来看,年内经济运行有望回到合理区间,下半年反弹的程度取决于一揽子宏观政策的力度和海外疫情能否在二季度好转。

行业策略

上周申万一级行业涨跌互现,医药生物板块领涨,涨超5%;电子行业领跌,跌超6%。

数据来源:wind,3月23日至3月27日

超额收益凸显,医药“枢纽性”和内需型板块崛起。上周医药板块反弹上涨5.74%,跑赢沪深300指数4.19个百分点,在所有行业中涨幅排名中排名第1名。2020年初以来,医药板块上涨8.76%,跑赢沪深300指数18.2pct,仍然列所有行业涨幅第1位,显示在大盘震荡过程中的刚性。医药板块进入年报季报催化窗口期,受业绩披露带来短期行情,推荐关注“枢纽性”和内需驱动型板块,枢纽性领域包括内需进口替代、对外体现全球竞争力的细分领域(创新药、中高端医疗设备、特色原料药、医药外包等)、内需驱动型(血制品、疫苗等生物制品)板块的投资机会。

估值如预期开启修复,白酒板块迎来年内最佳配置时机。近期各地已开始推动餐饮及娱乐场所逐渐向正常化过渡,叠加茅台批价止跌回暖重回2100元,认为白酒板块情绪端及估值端将迎来一波修复行情。预计后续将维持震荡走势,后续大幅下跌概率不大。伴随下游消费逐渐向正常化过渡,一批商基本复工,短期厂家压货意愿不强、渠道开启去库存动作,预计后期行业终端库存将开始逐渐下降。

政策加码,5G迈入大规模建设阶段。2019年国内三大运营商总营收增速进一步降低,合计净利润同比下降。三大运营商合计实现营业收入14121.66亿元、同比增长0.4%,实现归母净利润1321.4亿元,同比下降7.64%。从营收结构细分来看,传统的个人移动通信市场营收持续承压,而以云计算、IDC、物联网为代表的DICT2B市场营收呈高速增长。疫情之下,5G建设提速,全年建设规模有望超运营商当前规划,达到70-80万站。近期政策层面频繁加码5G建设,电联已表态将在Q3提前完成5G建设规划。Q4将成为5G建设需求的增量窗口,2020年5G基站出货量有望达70-80万站。需要注意的是目前运营商采购规划仍然对应当前50-55万站的规划建设量。Q4的新增建设有可能无法在年内完成采购,形成设备商收入。

海外策略

上周道指、纳斯达克、标普500指数悉数回升。

海外主要指数表现(3.23-3.27)

重磅宽松下,流动性风险暂缓。在各国政府积极的财政和货币政策刺激下,流动性风险暂时缓和,市场情绪改善,全球金融市场的大幅下跌暂时得以平息。整体来看,海外新冠疫情扩大势头不减,然而持续宽松的政策改善了市场的流动性,VIX和美元指数出现回落,风险资产和避险资产普遍上行,全球大宗商品市场涨跌互现。

美国万亿刺激计划落地。疫情冲击严重,美联储和财政部拳脚全开化危机。美国经济基本面遭受了以下三方面的冲击:一是居民部门,多州发布“禁足令”开启休克疗法,叠加居民储蓄不高,消费意愿的低迷势必拖累经济;二是企业部门,受疫情影响停工停产,大量行业进入“休克”状态;三是金融部门,资产缩水的财富效应施压实体经济。历经多轮磋商,2万亿美元经济刺激计划终于获得参议院通过。认为,刺激计划重在定向纾困,通过直接“撒钱”提供补贴、扩充失业保险、支持小企业支付薪资等方式防止“需求坍塌”。财政刺激力度超过08年,但是财政所剩空间也极其有限,此番可谓背水一战。

海外多国实施“封城”措施,海外疫情或也将对经济产生休克式冲击。上周英国、意大利、印度等国实行了较为严格的封闭措施,美国、日本等国延续了此前部分城市严格管理的措施。目前,我国前10大贸易伙伴中一半已经宣布“封国”,或将在二季度对国内出口产生较大冲击。

海外机构普遍下调各国与全球经济增长预期,全球经济2020年或进入衰退。

注:以上分析内容部分来源于各大券商研报,数据来源wind。

产品动态

产品发行

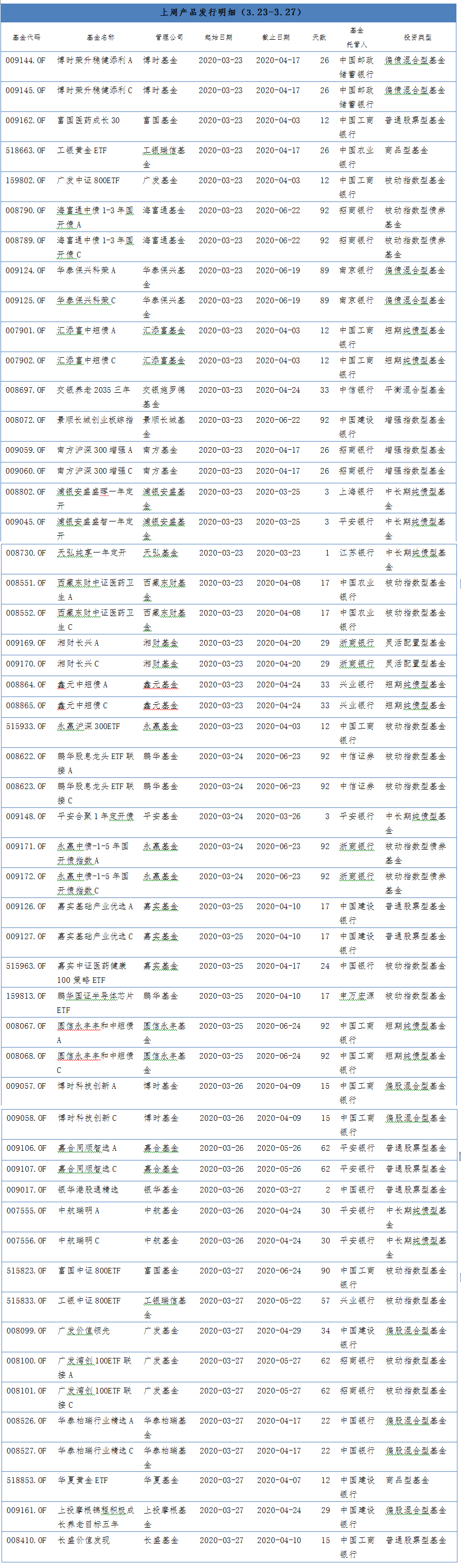

权益类基金发行继续领先。上周(3.23-3.27)发行基金为53只,较前一周增加3只。权益类产品33只,固收类产品20只。权益类基金以被动指数型基金为主,固收类基金以中长期纯债基金为主。

基金发行汇总表:

今年以来基金发行汇总表(数据来源:wind)

发行产品结构图:

今年以来发行产品结构图(数据来源:wind)

产品成立

混合型基金发行规模继续领先。上周新成立基金总数为34只,较前一周增加4只。发行份额323.61亿份,较前一周略有缩水。

上周产品成立情况(3.23-3.27)

上周产品成立数据统计表(数据来源:wind)

红土出品

优质良基

红土创新增强收益债券型基金(006061、006064),攻守兼备,增强收益。

红土创新增强收益A近成立以来收益率达13.36%,近一年收益率达6.97%。(wind,截至3月27日,产品成立于2018年7月25日)

红土创新增强收益A净值走势(wind,截至3月27日)

红土创新新科技股票型基金(006265),智投新科技,优选成长股。

红土创新新科技股票基金成立以来收益率达60.78%,近一年收益率达45.62%。(wind,截至3月27日,产品成立于2018年9月14日)

红土创新新科技股票基金净值走势(wind,截至3月27日)

附件一:上周产品发行情况

风险提示:本材料非基金宣传推介材料,材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。基金有风险,过往业绩不预示其未来业绩,请投资者在购买前仔细阅读基金的《基金合同》《招募说明书》等相关法律文件及相关公告,根据自身情况谨慎选择。