近期,基金一季度业绩出炉,同时2020基金年报披露,新浪挖掘基对比百亿基金经理业绩、持仓等以飨读者。本文对易方达基金张坤与萧楠进行PK。

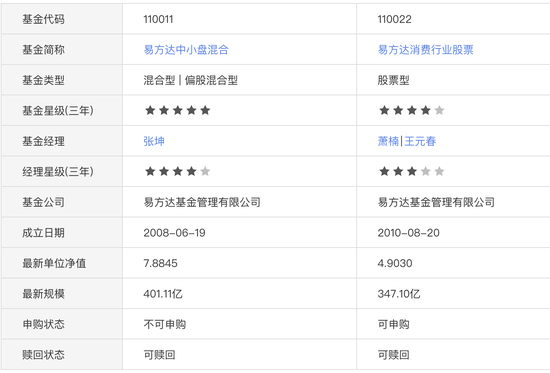

张坤在管规模1197亿元,萧楠在管规模626亿元

智君科技评测数据显示,张坤,从业13年,累计管理产品5只。目前在管基金4只,在管规模1197.46亿元,剔除货币基金总规模1197.46亿元。相较上一季度,在管规模减少57.63亿元。代表基金:易方达中小盘混合。基金经理总计管理年限为8.6年,目前规模最大的在管基金类型为权益型基金,管理年限为8.6年。另外也同时在管QDII基金。

萧楠,从业15年,累计管理产品11只。目前在管基金6只,在管规模626.39亿元,剔除货币基金总规模626.39亿元。相较上一季度,在管规模增加148.31亿元。代表基金:易方达消费行业股票。基金经理总计管理年限为8.6年,目前在管基金类型为权益型基金,历史上未曾管理过其它类型基金。

代表作产品方面,易方达中小盘混合业绩比较基准:20.0%×中债-总指数+45.0%×天相指数中盘指数+35.0%×天相指数小盘指数。

易方达消费行业股票业绩比较基准:15.0%×中债-总指数+85.0%×中证内地消费主题指数。

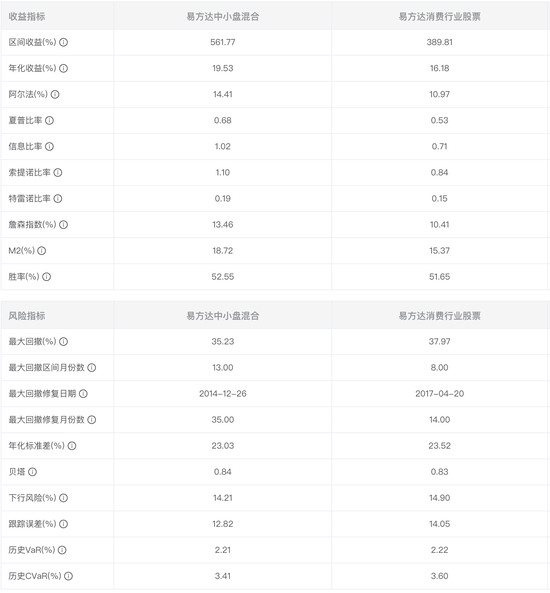

业绩:易方达中小盘混合在全部时间段收益均高于易方达消费行业股票

业绩方面,截止3月31日,张坤管理的易方达中小盘混合今年亏损5.8%,萧楠管理的易方达消费行业股票今年亏9.1%。此外,列表所示的全部时间段易方达中小盘混合的收益均高于易方达消费行业股票。

风险:易方达中小盘混合回撤低于易方达消费行业股票

智君科技评测数据显示,易方达中小盘混合成立日2008-06-19,易方达消费行业股票成立日2010-08-20,即2010-08-20至2021-03-31日为两只产品共同时段。期间二者风险收益指标如下。

区间收益、年化收益、阿尔法三大指标,易方达中小盘混合高于易方达消费行业股票。最大回撤方面,易方达中小盘混合低于易方达消费行业股票。

持仓:均重点布局消费,但是易方达中小盘混合在医药和其他领域持仓更多

两只产品重仓股、重仓行业分布如下。可以看出,易方达消费行业股票十大重仓股持仓占净值比例更高,即持仓集中度更高。此外,两支基金都主要在消费和医药行业布局,但是易方达中小盘混合在医药和其他领域持仓更多。

后市展望:张坤表示我们应该降低对收益率的预期

张坤年报后市展望:

近两年基金的业绩表现普遍比较亮眼。基金的收益率从根本上是由持仓企业的收益率决定的,拉长来看应大致相当于企业的 ROE(净资产收益率)水平。从全球来看,能够长期维持较高ROE的公司是非常少见且优秀的,近两年公募权益类基金的复合收益率远高于市场平均 ROE 水平,这样的趋势很难长期持续,因此,我们或许应该降低对收益率的预期。

任何长期有效的方法都有短期的失灵。我们在投资上市公司时,如果信心是建立在股价上涨上,是很难赚到钱的,因为股价必然会有向下波动的时候。因此,我的一点体会是,在股价阶段性跑输市场时进行建仓,能够更加有效地拷问自己的内心:我是否相信这个公司的底层逻辑?是否对公司的长期逻辑充满信心?假如股市关闭、三年无法交易,我是否还有信心买入这个公司?或许,投资基金也有类似之处。

回顾 2020 年,让我们欣喜的是,我们对一些行业和公司加深了理解,同时也努力拓展了研究的范围,对企业价值的洞察力获得了提升。我们 2020 年的一些投资决策,来自于较长时间的研究积累,并借助疫情中市场悲观的机会完成了建仓。我们希望不断精进自己的研究,从而更好地指导未来的投资。

基金经理的职业与医生或许有些方面相似,都是理论和实战缺一不可的,都是需要不断积累、同时知识复用性很高的职业,需要通过每天不断的阅读、思考、决策、纠错来完备自己的知识体系,提升自己决策的准确性。由于从入行到成熟需要漫长的成长期,以及市场存在短期的随机性,我认为评价一个投资人至少需要 10 年的维度,才能平滑掉风格、周期、运气等方面的影响。相比国际上不少有 30 年、甚至 50 年记录的杰出投资人说,我还有太多需要学习和积累的。遗憾的是,这个过程并没有任何捷径,无法一蹴而就,认知水平是由过往所有的思考、实践和经验积累决定的。

最后,我们对于中国经济和资本市场的长期前景是乐观的,相信会有一批优质企业不断长大、成熟并且长寿,优质的股权资产在各大类资产中仍是具有吸引力的。公募基金的意义在于,让普通人能够更加有效地对接优质的股权资源,让持有人能够更好地分享中国经济的发展成果,跟上社会财富增长的快车。虽然能力有限,但我将全力以赴,最大限度把认知水平投射到基金的投资决策中来。希望能够选出优质的企业,长期持有并分享企业的发展成果。

萧楠年报后市展望:

2020年注定是要载入史册的一年,即便是我们这些亲历者,也需要再等数年乃至数十年的时间,才能真正理解目前发生的一切背后的原因以及深远的影响。我们一向反对用宏大叙事代替投资逻辑,但我们也不能眼见一个新的时代扑面而来的时候,还在以刻舟求剑的心态去描述和参与市场。

资本市场的一项重要功能是优化资源配置,资金会流向更符合社会发展趋势、更加优质的企业,随着内地资本市场越来越成熟,国际化、机构化的步伐不断加快,市场估值体系正发生巨大的变化。同时,随着股票市场不断走向有效,我们至始至终信奉的投资理念逐渐得到市场认同。

过去几年来,A 股市场一些优质公司的估值不断提高,究其原因,首先,随着内地资本市场不断走向成熟,市场监管机制进一步完善,很多公司的估值正在逐渐与国际接轨,享受了国际市场的合理估值;其次,供给侧改革以来,中国的产业结构发生了重大的变化,驱动优质企业盈利增长的更多的是技术、品牌、人才、管理、组织能力,而不是资金堆积、宏观周期、政策、信息;最后,近年来,中国很多企业已经具备了国际一流的竞争力,越来越得到全球机构投资者的认同。

最后,我们也清醒得看到,由于越来越多的资金追逐市场上的少数优质企业,会阶段性的导致这些企业估值过高。市场总是预期先行的,面对当前的市场,我们的投资必须谨慎而坚定。我们的谨慎体现在,对不合理的高估值公司必须坚决回避,会坚定持有那些优秀的乃至伟大的公司。长期主义、锐意进取的管理层、高效清廉的组织、孜孜不倦地研发、日久弥坚的品牌是我们最可靠的朋友。

扫二维码,3分钟极速开户>>