来源:洪泰财富

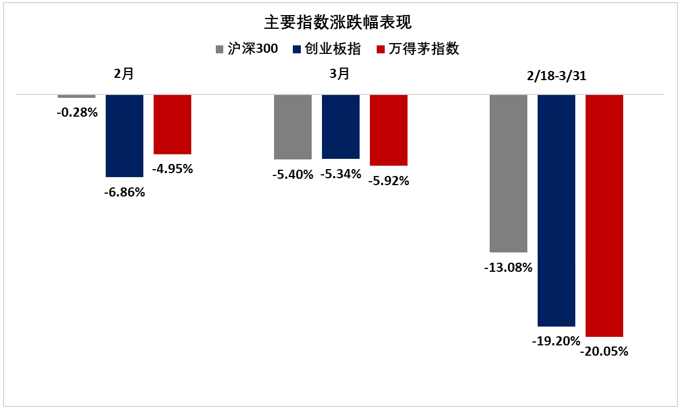

在经历了从2月下旬到3月上旬的“倒春寒”行情后,市场呈现出了明显的降温迹象。沪深两市交易额从去年12月底到2月初的日均一万亿,下降到3月下半月日均7500亿左右,呈现缩量趋势。主要指数在此前春季躁动之后,也已经连续调整两个月:沪深300指数在2月/3月期间分别下跌了0.28%/5.40%,创业板指数则下跌了6.86%/5.34%;如果以节后2月18日起始为准,沪深300下跌13.08%,创业板指数则下跌了19.20%。

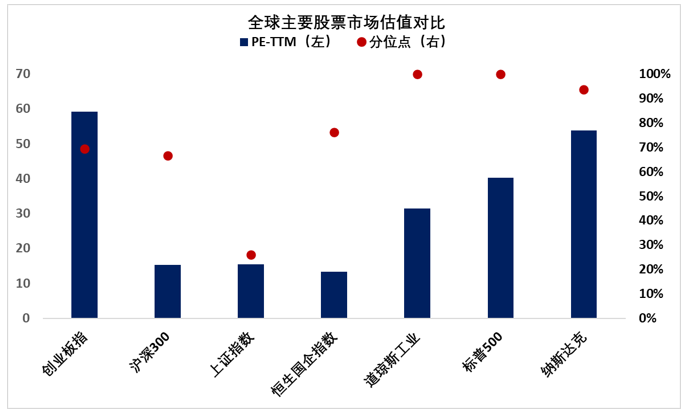

我们在1月回顾中也已经提到,这波春季躁动行情其实是对过去两年核心白马抱团趋势的延续,市场不断自我强化的反身性,催使二八分化的结构性行情演绎到了极致,股价表现一度远远领跑于基本面,不可避免地累积了估值风险。抱团趋势中形成的估值溢价,包含了对优质行业和公司未来成长性、确定性的过多(量)或是过于乐观(概率)的定价考量,当股票资产的机会成本(分母端:利率因素)、微观资金层面的流动性(新发基金份额,北上资金等)、基本面因子(行业竞争格局和供需变化——譬如光伏;业绩兑现担忧——譬如电子烟监管)或是宏观政策(经济复苏+通胀担忧对货币政策约束变强的预期,港交所印花税上调,中美关系恶化等)诸多因素中某一个或几个发生边际利空,极致行情的脆弱性便扭转了势头,迅速将市场拖入下行震荡,在业绩真空期,估值调整成了近来的市场主调,尤其是跟踪核心白马股的万得茅指数在节后更是下挫超过20%,可见一斑。

市场调整过于迅猛而超过多数投资者预料,也引发了人们对“A股牛市不过三”的历史规律产生隐隐担忧。投资者在进退维谷的处境中希望找到归因,似是而非的十年期美债利率,在社交媒体的推波助澜中走到聚光灯下,成为核心股票“杀估值”的祸首。作为全球金融资产定价之锚,美债利率所代表的无风险利率(机会成本),对金融资产定价的影响确实不容忽视;但过去一个月内,A股和港股核心资产表现出来的调整幅度,甚至超过了美股市场自身对美债利率的敏感性。现象背后,是国内机构投资者主导比例提高、外资对中国核心资产的偏好提升,带来对全球无风险定价因子一致认知,从而产生“预期自实现”效应——即投资者群体之间的心理共识作用,在行为上促成了对资产的重估博弈。美债利率在学者、分析师、投资者之中引发热门讨论,甚至引起了证监会主席的关注,并委婉提出国内资本市场之锚理应在国内的利率和通胀因素,为市场对美债利率“脱敏”做铺垫。

当下时点,我们依然维持前期的判断保持不变。2021年尚未产生引发系统性风险的因素和条件,大概率也不会重蹈2011年(经济过热后滞胀引发央行连续加息)、2018年(“去杠杆”引发股权质押的信用风险)的长熊行情。中国央行在去年下半年就已经开始逐步“回收”疫情期间的逆周期宽松,货币政策早先一步实现正常化,近期宏观流动性指标也逐步趋稳(1月底公开市场操作缩量带来流动性指标的涟漪业已平复),央行层面也一再和市场保持沟通、维持“货币不应急转弯”的口径基本不变;疫情后国内经济反弹的展望预期相当景气(IMF和世界银行预估2021年中国经济增速达到8.1%以上),当下国内股票市场平均估值也处于相对合理的区间。综上所述,我们坚持此前的核心观点,持续聚焦于代表中国经济未来发展方向的四大行业内最优质的公司。根据海外学者大样本数据分析,在较长的历史窗口中,头部少数公司创造了整个组合的绝大部分超额收益①。长期来看,只有为数不多的优秀公司才能穿越周期,为投资者持续创造价值和收益,对此我们坚信不疑。

同时,我们也在努力拓展研究领域,并适当拓宽对优秀公司的定义范畴,提高对估值和基本面(包含成长性、确定性)相匹配程度的关注权重,寻找在诸多细分行业“隐藏”的潜在优质标的。对于港股,尽管中美关系的高度不确定性和未来美元潜在回流对新兴市场的负面效应,短期内可能会给市场蒙上些许阴云,但其坐拥不少大陆本土公司和代表新兴经济方向的稀缺标的,加之今年中国经济增速反弹和新经济模式的结构性红利,能够为港股带来不小的盈利提升,使其在全球市场中依然极具配置价值。

市场的迅速调整,在一定程度上释放了部分估值风险,并带来潜在机会,结合业绩披露窗口期的来临,业绩兑现成为近来市场着重关注的聚焦点。另一方面,抱团解散的负面反馈和反弹初期可能会陆续出现的基金赎回风险,依然值得被持续跟踪。进入四月,我们判断,全面乐观的时机并未真正到临,在维持短期战术谨慎的前提下,如若市场继续调整,战术上会变得边际乐观一些。

附注:

①2017年,执教于亚利桑那州立大学Hendrik Bessembinder发表的一篇论文,分析了美国1926年至2016年之间的超过25000只股票,期间总计产生的净收益比美国国债高出约35万亿美元。但进行排序时发现:其中58%的股票降低了价值,合计产生了约6万亿的损失;另外38%弥补了这部分价值损失,总计产生了约6万亿美元的收益;仅有4%的股票共同推动了整个组合的净回报,共创造了约35万亿美元的收益。

2019年,Bessembinder教授建立了一个包含1990年至2018年之间交易的全球范围内62000多家公司的回报的庞大数据集,期间总计产生的净收益高于美国国债约45万亿美元,但按回报排名时也发现:其中61%的股票降低了价值,合计产生了约22万亿的损失;另外38%弥补了这部分价值损失,总计产生了约22万亿美元的收益;仅1%的股票共同推动了整个组合的净回报,创造了约45万亿美元的收益。

关注洪泰财富

用专业打造精品

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。