来源:每日经济新闻

原标题:有人开始炒基金了!溢价炒到421%!公司启动停牌核查

继炒房、炒股、炒币、炒鞋之后,现在有人开始炒基金了,而且还炒得很过分。

最近不少二级市场上交易的公募基金出现了高溢价。高溢价背后,总是离不开资金炒作,不过有的是结合投资热点的故事型炒作,而有的则是类似坐庄出货形式的纯炒作。其中,最猖狂者甚至将一只基金场内溢价炒到了421%,惊动基金公司停牌一周进行核查。

都说“炒股不如买基金”,但是买基金属于正常投资理财,而非盲目爆炒。如果不管基本面,把基金当股票一样炒,肯定是要出问题的。因此我们就来详细说说,这421%的溢价是怎么炒出来的,投资者又是怎么被带进沟里的,以及为什么这类基金最好不要炒,买基金的正确操作究竟是什么。

溢价炒到421%! 公司启动停牌核查

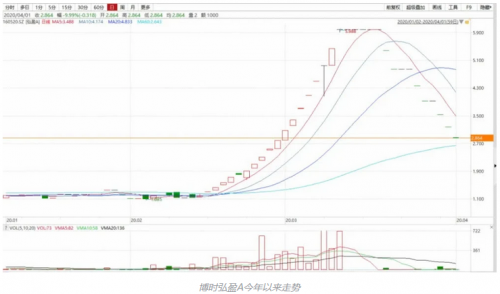

尽管近期市场波动较大,但是一连数日都跌停的基金还是不多见。这几天,有只场内走势奇特的基金引起了《每日经济新闻》的注意——截至4月1日,博时弘盈A在最近10个交易日内,不是没有成交量,就是微量跌停,区间下跌52.17%。不过细看该基金,其年初至今基金净值增长3%,而场内涨幅却高达154.58%,当前溢价率高达153.92%。

这里我们要先科普一个概念,所谓场内指的是证券交易所市场(因主要交易品种为股票,俗称股票市场),而这类基金是在股票市场上市交易的产品,所以除了基金经理每天投资获得的收益会结算成净值之外,还有个股票市场价格。如果“股价”和“净值”出现背离,就意味着有套利的可能。

博时弘盈A成立于2016年8月1日,同年10月26日上市。这是一只中高预期风险、中高预期收益的产品,业绩比较基准为沪深300指数收益率×25%+中债综合财富(总值)指数收益率×75%。该基金每隔18个月定期开放,上一个封闭期于2019年8月12日结束,目前正处在第三个封闭期中。基金规模为0.49亿元,上市交易份额为0.44亿份。

而接近两倍的溢价率并不是博时弘盈A的巅峰。从2月13日开始,这只基金被就一路爆炒,场内价格从1.133元炒至3月11日的5.988元,21个交易日内场内涨幅高达429.44%;而该基金3月11日的基金净值仅为1.1492元,溢价率达到了惊人的421%!

这样大的二级市场波动,自然也引起了基金管理人的注意。3月3日起,博时基金接连发布了多次溢价风险提示,3月12日更是直接停牌,并对价格波动情况进行了为期一周的核查。随后其公告表示,基金投资运作方面并无问题,同时将基金于3月19日复牌。博时基金还提醒,弘盈A二级市场交易价格明显高于基金份额参考净值,投资者如果盲目追高,可能遭受重大损失。

果不其然,3月19日基金复牌后,场内价格和成交量开始急转直下,不是跌停就是当日没有成交量。如果说停牌之前基金在放量上涨,那么复牌之后就直接无量跌停了。

由于这只基金长期都处于封闭期,定期才开放申购赎回,所以过去二级市场上的成交量一直都很有限,甚至日均都不会超过1万元。分水岭就是在今年2月13日之后,明显能看到成交量的显著扩大,且随着价格的攀升逐渐放大,最高达到42万元(3月11日)。

然而,在经历基金公司的停牌调查以后,复牌至今,所有资金似乎都噤声了。除了3月19日复牌的成交额有两万元,随后数天(除3月30日)的总成交额不足1万元,最近10日的净流入则为0。当然,即便是42万,放在二级市场上也是不够看的水平。不过也正是因为成交量小,资金达到了四两拨千斤的效果,动辄一路暴涨、之后天天跌停,刷足了存在感。当然,作为博时弘盈A的场外持有人,不必对此感到恐慌,二级市场的价格并不会影响你持有的净值。

高溢价基金遍地 有故事还是纯炒作?

今年以来,场内多只基金出现高溢价。博时弘盈A虽然溢价幅度高,但因为处于封闭期的基金,所以并没有场内外套利机会。而原油基金则因为极高的关注和巨大的溢价率,在短暂的开放申购后,迎来了浩浩荡荡的套利大军。

由于基金公司相继宣布限制原油基金的大额交易或直接暂停申购,带着极高热情的投资者开始寻求场内交易原油主题基金,溢价也随之越涨越高。不熟悉场内基金交易的投资者并没有意识到高溢价会给自己的投资带来什么样的影响,其实风险就潜藏在暗处。

3月23日,易方达原油基金率先打开申购闸门。即便只开放了两日,且单日单账户限购500元,但早已虎视眈眈的套利大军瞬间涌入,在到账第一日就直接将原油基金砸到跌停。而在复盘原油基金走势的过程中,《每日经济新闻》注意到三点特别之处:

一是原油主题基金3月以来场内放量成交。Wind显示,成交量最活跃的华宝油气去年日均成交仅为6800万元,其余几只主题基金去年日均成交额则从几万元到几百万元不等,而3月以来日均成交额都在千万元以上,其中两只甚至破亿元。

二是原油主题基金异常的高溢价情况。今年以来,原油主题基金场内价格越炒越烈,截至3月23日已经有3只原油主题基金溢价在40%以上。但易方达原油基金宣布3月23日开放申购以后,场内溢价不仅没有退却,反而越炒越高——在第一批套利资金进场前的3月25日,基金贴水率已由3月23日的56.04%升至65.09%。

三是套利资金进场依然有投资者“接飞刀”。在首批套利资金进场砸跌停后,还是有不少投资者懵懵懂懂,不知道究竟发生了什么。看到前面几日的巨大涨幅想入手,结果进场就吃了两个跌停,甚至自我鼓励,表示要采取定投策略来摊平成本,越跌越买,完全无视原油基金当前贴水依然高达38%的重要事实。

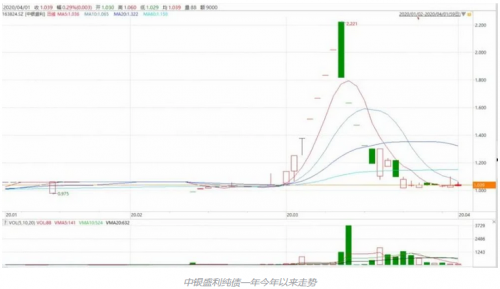

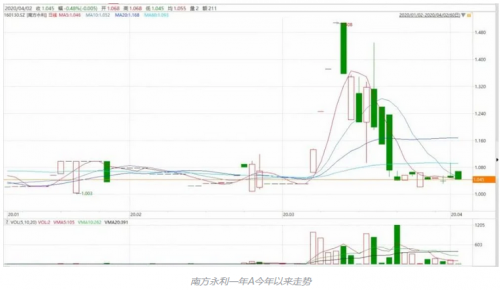

有“抄底原油”的故事可讲,原油主题基金的高溢价有逻辑可循,但是对于如博时弘盈A这样的基金则是被强行推出的高溢价。记者还注意到,中银盛利纯债一年、南方永利一年场内也出现异常的高溢价,溢价一度分别高达74%、40%。从走势来看,都是3月初突然放量成交,以连续涨停的方式推动场内价格快速向上,随后在基金公司连续发出警示对基金进行一小时停牌操作后,突然出现连续大跌。

高溢价是偶然? 流动性低迷是问题核心

不难发现,无论是原油主题基金,还是中银盛利纯债一年、南方永利一年等,都是LOF产品。LOF是什么?这样的高溢价是否是偶然呢?

LOF(Listed Open-Ended Fund),即上市型开放式基金,投资者既可以在指定网点申购和赎回基金份额,也可以在交易所买卖该基金。这一特殊的产品诞生于2004年,是当年的基金重磅创新产品。在LOF诞生之前,封闭式基金和开放式基金的交易泾渭分明:封闭式基金的投资或变现只能通过交易所的交易系统转让实现,开放式基金则只能在一级市场申购赎回。LOF的推出打破了这种“一条腿走路”的方式,实现了一二级市场的对接,是交易方式上的一种创新。

2004年12月在深交所上市的南方积极配置是市场上首只LOF,随后中银中国、博时主题、广发小盘成长、景顺鼎益、融通巨潮等LOF产品相继发布上市。Wind数据显示,截至3月31日,当前共有LOF产品318只,其中11只存在封闭运作期。目前,场内上市份额靠前的3只分别是兴全合宜A、国投瑞银瑞福深证100和长盛同盛成长优选,上市份额均超过39亿份;此外还有151只LOF上市份额不足1亿份。

相比传统基金,LOF具有方便快捷、交易成本低的特点。交易所的交易效率远高于一级市场的柜台式服务,二级市场买卖LOF,当天购买基金份额次日可用,当天卖出资金当天可用、次日可取,大大提高了资金使用效率。与此同时,通过交易系统买卖LOF双边费用最高为0.5%,交易成本较低。不过随着互联网基金销售平台的涌现,基金购买渠道的扩容和越来越大的费率折扣,这一成本优势逐渐缩小。

但LOF也并非完美,十余年间,流动性欠缺就是LOF面临的最大问题。

据《每日经济新闻》统计,随着LOF产品的丰富,在2007年已上市的34只LOF中,大成产业升级、长盛同盛成长优选的日均成交额曾经达到1亿元;此外,还有26只LOF日均成交额超千万。随后数年再无年度日均成交额破亿的情况,并且日均成交额超千万的LOF也在逐年减少,如2017年和2018年上市的252只LOF中,该年度日均成交额超千万的仅有3只;2019年在战略配售基金上市后这一数量有所增加,但也仅是295只中仅有9只。

有学者指出,LOF流动性不足的原因主要在交易所主交易商制度、持续报价、净值发布机制等方面存在漏洞和缺陷。

今年以来,基于原油、新能源等众多题材的大热,相关主题基金场内活跃度也持续攀升。Wind数据显示,场内基金市场再度久违地迎来日均成交额过亿元的产品:华宝标普油气A人民币、兴全合宜A年初至今(截至3月31日,下同)的日均成交分别达1.21亿元、1.05亿元。此外,还有24只基金日均成交破千万。但同样值得注意的是,仍有138只LOF场内日均成交不足10万元。而中银盛利纯债一年和南方永利一年正是其中两只,年初至今日均成交分别为5.71万元、2.57万元。

低成交量炒出高溢价 这类基金容易被炒作

回顾今年溢价较高的基金不难发现,一类是原油等QDII-LOF,由于外汇额度限制申购受限,加上原油和海外市场当下的行情,投资主题有故事可讲;另一类诸如博时弘盈A、中银盛利纯债一年和南方永利一年,从基金本身的投向上看平平无奇,但是却诡异地突然走高。

对产品进行详细分析后可以发现,具有这些特点的基金容易被盯上炒作:

1、平常交易量小,上市规模不算大的产品。以博时弘盈A为例,基金平日交易量其实非常小,一般单日成交额就几百上千,这种情况下,想要“掌控”价格所需的筹码并不需要太多。比如最近几个交易日基金只交易了一手,就可以直接控价控到跌停。

2、处在封闭期的LOF产品。上海证券基金评价研究中心负责人刘亦千指出,因为要以坐庄的方式去炒作的话,一个核心要素就是筹码清晰。封闭式LOF决定了操作者的筹码是确定的,不会因为申购转到场内出现新的份额,因此这种非常夸张的溢价,基本都出自于这种封闭型且交易不活跃的LOF上。

刘亦千坦言,“我觉得LOF其实并不是一个合理的适合上市交易的产品。因为和ETF不一样,LOF没有这种可以‘一篮子股票’的兑换机制。它上市交易的原意是提供给普通投资者一个更便捷的兑换机制,但实际上因为这还不是一个很大的市场,交易并不太活跃,这导致很多LOF是没有流动性的。没有流动性就没有定价,没有定价就说明现在的价格是没有意义的。”

日常交易不活跃、上市份额较少、处于封闭期的上市基金为什么会被“盯上”?如果不能利用场内外溢价套利,用低成本炒出高溢价的这个行为有何意义呢?

“感觉市场上有一拨人,专门在炒市场上的基金。”有基金业内人士告诉记者,“这些场内基金本身规模不是很大,较少的筹码就能炒出一个很高的价格,也不知道有没有投资者真的上当受骗进去接盘。”这种类似于坐庄出货的炒作方式曾经常见于上市公司,但由于现在上市公司体量都比较大,不再那么容易被操纵,加上监管的严厉打击,这种现象越来越少。而现在很多上市的基金产品其实交易都非常不活跃,这导致价格很容易形成(即想涨就涨,想跌就跌),让不法分子有“基”可趁。

也有投资人士表示,有些好事之徒,可能就是单纯享受掌控市场价格的感觉。这些缺乏流动性的基金,一买就涨停,一卖就跌停,有人就愿意花费几千甚至几百去掌控掌控。

还有猜测认为,可能有人利用这些交易不活跃的基金伪造组合业绩欺骗客户。“比如自己做一个账户,专门买这种规模极其小的产品,然后每天花几千块拉个涨停,让账户净值每天涨得非常快,再截取这段时间的收益晒给一些不懂行的客户看。这种交易是不连续的,不存在真正的流动性,这种收益就很容易误导投资者。”

警惕恶意炒作基金 投资务必注意这五大细节

虽然被爆炒的基金成交量不大,但这种行为始终是十分恶劣的。有市场人士指出,如果这种现象频繁产生,监管没有采取任何措施的话,未来很可能有不少不法分子会通过这种方式去“形成价格”,然后来误导投资者,让他们频繁参与这种投机,但实际上最后都成为了接盘侠。

面对可能出现的这些情况,刘亦千表示,这样的行为虽然暂未直接造成很大的风险,但是存在这种隐患,并且容易对投资者造成一定误导,形成某种不良交易的温床。而要解决这个问题的,需要在制度上去设计。其中很重要的一个环节,就是有一个强大做市机构,给上市基金提供连续活跃的交易。

无论是监管还是制度设计,都不是一时半刻能解决的事情。面对当前存在的一些现象和问题,最为行之有效的方法仍然是投资者有规避这些风险的意识,拥有一个正确的基金投资思路。综合业内投资人士的建议,我们在基金投资过程中应当注意以下几点:

1、不熟悉的产品不要轻易碰触。对于ETF、LOF、封闭基金、分级基金这些能够在场内上市交易的基金,你在购买之前应当明白这些产品是在投什么、买什么。这些基金在产品设计和交易方式上都有别于普通基金,其实还是有一定知识门槛的。一句话就是,可以选择的产品很多,看不懂的请不要买。

2、明确自己的风险偏好和交易风格。也就是说,你要了解你自己的情况。如果自己是低风险偏好的,就不要去买风险高的产品,老老实实理财。如果你是高风险偏好的,那可以尽情地去合理博取高收益。

3、谨慎对待高溢价。不要随意购买高溢价产品,这也是我们这篇文章的核心。如果产品本身是封闭的,又不能套利,更是不能介入。不然你买它的逻辑是什么?单纯炒作的话,你能确定自己不是最后一棒吗?如果实在喜欢这只产品,你可以在场外申购。

4、选择高流动性的产品。没有流动性的定价是无意义的,因此在购买场内基金时应该格外注意其日均成交情况,选择具有高流动性的基金产品,不然你难买也难卖。

5、谨慎参与基金套利。套利是一个比较复杂的操作,如果所有人都看见套利了,也就无利可套了,一般不建议去参与拥挤的套利。

当然,场内基金虽存在炒作的可能,但投资者也无需杯弓蛇影。盈米且慢研究总监赵玉斌指出,场内基金和场外基金都有各自的优势,也没有必要完全禁止,投资人最终还是要根据自己的实际情况选择对应的品种。