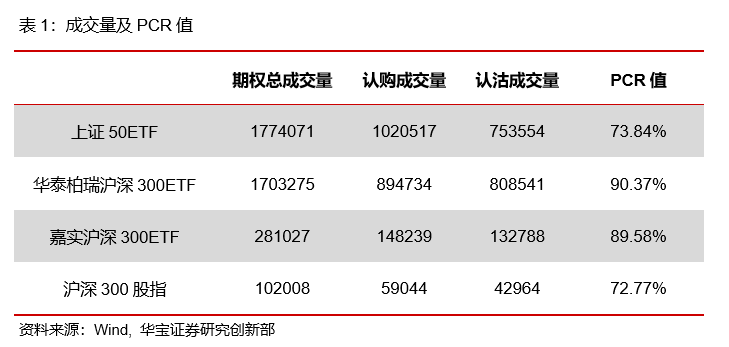

对于全球资本市场来说,2020年注定是魔幻的一年。受新冠疫情蔓延等因素影响,全球资本市场巨震,大A股也未能独善其身,年初以来可以说经历了一波三折,上证综指也再次回到2700点上下徘徊。

(数据来源:Wind,统计区间2020.2.3-2020.3.30。)

相比海外市场泥沙俱下的情况,A股市场虽已表现出很强的抗跌性,但在市场巨幅波动中基金的收益情况却很难不受影响。大家不禁要问,有什么样的方法能让基金有效抵御市场风险的冲击呢?

简单分析各类基金今年以来的表现,不难发现即便在这样剧烈波动的市场下,有一类基金却仍逆势上涨!没错,它就是量化对冲型基金。

“

Wind数据显示,现有的28只公募量化对冲基金(剔除3月份新成立的基金,A/C份额分开统计),节后以来平均涨幅为0.23%,年内平均回报为1.95%。由此可见,量化对冲基金扛住了A股的这波回调,年内跑赢沪指超10%。

”

想来大家对于量化对冲还比较陌生,那么今天我们就来简单学习一下量化对冲策略。

数据来源:Wind,统计区间2018/01/01-2020/03/31。风险提示:我国基金运作时间较短,指数历史涨跌幅或其他基金历史业绩不构成对未来基金业绩的保证。

什么是量化对冲策略?

顾名思义,量化对冲策略,分为“量化+对冲”两部分。

“量化”策略大家想必比较熟悉,是指借助统计方法,数学模型来指导投资,其本质是定性投资的数量化实践。而“对冲”策略,英文表述为“Hedge”,包含了避险的意思,指通过管理并降低组合系统风险以应对金融市场变化,获取相对稳定的收益。

举个通俗易懂的例子,小编最近正在减肥,所以一日三餐是根据不同食物的热量值来安排的。比如半碗饭=160千卡,1片小面包=180千卡,1个水煮蛋=80千卡,这样的计划安排就类似于“量化”管理。然而今天小编没管住嘴,多吃了半碗饭,那怎么办呢?只能多跑步半小时把热量消耗掉,这波操作便可以简单的理解为“对冲”了。

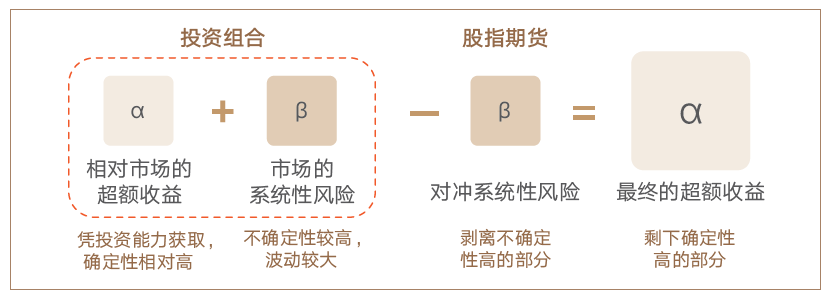

以实现绝对收益为目标

量化对冲策略是以实现投资的绝对收益为目标。根据资产定价理论CAPM模型,投资组合的期望收益=α+β,其中α收益是投资组合超越市场指数的收益,β收益则可以简单理解为市场平均收益水平,譬如股票指数的收益水平。

如果只单纯投资股票,虽然优秀的投资者可以利用选股择时能力获得α收益,但无法避免市场趋势性下跌带来的系统风险。而通过对冲手段,可以剥离或降低投资组合的系统风险,使投资组合无论在市场上涨或下跌时,均有机会获取α的正收益。

理论还是有点绕,咱还是举个例子来说明吧:假设,小编看中某只限量款包包,售价20000元,未来可能涨到25000元,也可能跌到10000元。但是小编不想让包贬值跌到10000元,决定做个对冲策略。

于是乎,小编在买包的同时买入看跌期权(也就是做空),约定2个月后以15000元价格卖出。如此一来,即便2个月后包的二手价跌到了10000元,还是可以按照15000元的价格卖出,损失也就少一些。但如果包的二手价并没有跌,小编就可以按兵不动了。

当然啦,拥有期权是需要期权费的。因此,对冲策略是有成本的,也就是通过这部分成本,换来对风险的规避。所以说,量化对冲基金是以追求绝对收益为目标而非相对收益。

量化对冲的三大优势

①

投资范围广、投资策略灵活

相较于普通公募基金,量化对冲基金的投资范围更为广泛,股票、债券、期货、大宗商品等都可以作为投资标的,投资策略灵活。

②

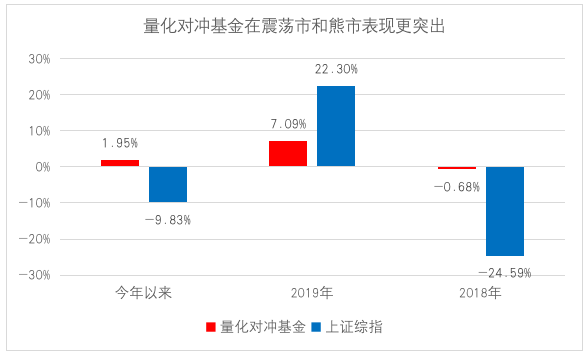

在震荡市中表现较为稳健

Wind数据显示,量化对冲基金在震荡市、下跌市中表现稳健,回撤较低,对比沪深300指数超额收益明显。

(数据来源:Wind,统计区间:2014.10.1-2020.3.30。)

如上图所示,正是这种可对冲市场风险、平抑组合波动率的投资策略,为投资者在市场的剧烈波动中带来了良好的投资体验。

③

与其他策略相关性低

量化对冲策略与股票策略、债券策略、FOF策略之间的相关性较低,可以弱化系统性风险对投资造成的负面影响。

数据来源:朝阳永续,中信证券研究部计算。主要数据区间为2012年7月-2019年6月,其中多策略和宏观策略区间为2014年7月-2019年6月。

德邦量化对冲新品即将面世

了解了量化对冲策略的性质和投资优势,想必大家都对量化对冲基金都有所期待。

实际上,咱德邦基金在量化投资方面也是颇有建树的。旗下量化产品采用历时多年自主研发的主动量化投资策略,以基本面为主导的多因子选股模型,在标准股票型和灵活配置型的主动量化产品中均已得到有效验证。

以现任德邦基金投资三部(量化)总监王本昌先生管理的德邦量化优选股票(LOF)为例,最近一年、最近两年A类收益率分别为27.18%、18.56%,均排名同类前1/2,获银河证券两年期五星评价;C类产品最近一年、最近两年的回报分别为26.77%、17.69%,均排名同类前1/3。

(数据来源:银河证券,截至2020年2月28日。)

在超额收益方面,德邦量化优选股票(LOF)对标沪深300指数,成立至今年化超额收益率达到9.03%,成立以来实现跟踪误差6.52%(预设跟踪误差5%)。

(数据来源:Wind,截至2020年3月31日。)

接下来,由王本昌老师管理的德邦量化对冲基金也即将发行,大家不妨多加关注!

数据来源:Wind,银河证券,截至2020年2月28日。注:德邦量化新优选股票(LOF) (A类)在标准股票型基金(A类)中最近一年排名94/188,最近两年排名68/153,德邦量化优选股票(LOF) (C类)在标准股票型基金(非A类)中最近一年排名6/23,最近两年排名3/12,。

业绩/基准:成立以来年度业绩/基准:德邦量化优选股票(LOF)于2017年3月24日成立,2017年A类17.49%/14.72%,C类16.73%/14.72%,2018年A类-19.45%/-24.12%,C类-19.86%/-24.12%,2019年A类45.13%/34.14%,C类44.68%/34.14%,成立以来A类44.28%/12.56%,C类42.11%/12.56%。

风险提示:本文仅为基金宣传材料,不作为任何法律文件,不构成任何投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,投资者购买基金时应仔细阅读基金的《基金合同》及《招募说明书》等法律文件,了解基金的具体情况。