一 、春节期间海外债市收益率飙升

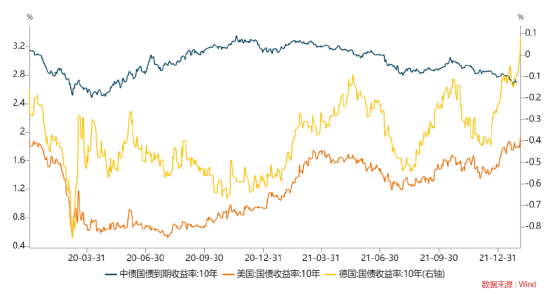

近期,国内外长债收益率走势分化,国内10年国债收益率春节前下到2.7%附近,而海外主要经济体长期国债收益率逐渐上行。春节期间,德国10年国债收益率从-0.10%上行至0.20%,创下2019年初以来的新高,美国10年国债收益率从1.78%上行至1.91%,超过了2020年初疫情前的水平。春节期间海外国债收益率大幅上行的原因主要来源于三点,一是美国就业数据好于预期,二是欧央行在2月3日议息会议意外转鹰,三是全球大宗商品价格连续上涨,通胀预期高企。

近期国内外长债收益率走势分化

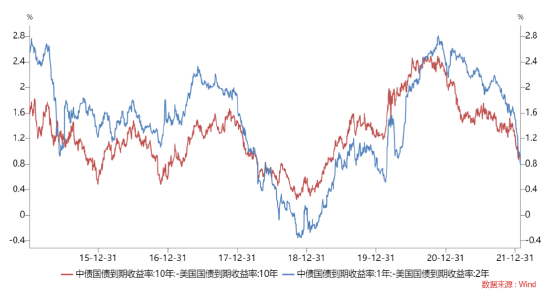

由于国内外经济走势、通胀预期和货币政策节奏的分化,虽然海外债市收益率在不断上行,国内债市依然维持牛市氛围,中美国债利差不断收窄,已经降至2015年以来中性偏低的水平。

近期中美利差明显缩窄

二 、春节期间数据显示,经济活动相对平稳,疫情影响有所减弱

春节叠加冬奥会等活动,生产数据较少或者不可比,我们从调研指标、交运、经济活动和消费等数据来看,感觉新冠疫情虽然有所反复,但是影响有所减弱,具体来看:

1、1月中采制造业PMI录得50.1,较前值下降0.2,非制造业PMI录得51.1,较前值下降1.6。总体来看,生产指数虽然回落但是还在荣枯线上方,需求相关指数持续低于荣枯线,显示目前经济疲弱的主要拖累项仍然是需求端。

2、春节期间,公路、铁路、水路和民航等数据明显好于去年同期,美团和淘宝等平台数据显示,提前预定年夜饭和线上购买家电及运动户外产品的成交额均有大幅度上涨,但是电影票房数据弱于去年同期。总体来看,国内新冠病例虽然还在零星出现且疫情有所反复,但是对经济活动的影响开始边际减弱。

3、商品房销售方面,1月全国数据表现一般,但除夕至初四,30大中城市商品房成交面积累计同比增长34.7%,相对有所改善。

三 、债市观点

从中长期来看,如果中国经济内生动能不走靠基建和地产的老路,控制杠杆率,那么城投、地产等对高息负债不敏感的部门的融资需求将逐渐下降,对应固收产品的回报收益率也会逐渐降低,无风险收益率也会随之下行,债市长期牛市的基础仍然存在。

但是具体到今年一季度,我们认为债市收益率下行空间不大,近期大概率将呈现震荡格局,不建议追涨。上述判断主要基于几个原因:一是从去年底中央经济工作会议以来各部委均从会议“稳字当头、稳中求进”的精神做了相关部署,而且我们从基建和地产相关数据也能看出政策在逐渐落实中,可以说宽信用已经将在路上了;二是自从央行去年底降息以来,债市做多热情高涨,长债收益率已经大幅下行,甚至目前的价格已经包含了再次降息的预期,从债市成交量、杠杆水平、超长债成交和公募基金整体久期等量化指标也能感觉到债市已经逐渐进入超买状态,目前参与长债交易的赔率不高;三是随着海外疫情防控逐渐转向群体免疫,经济和就业也逐渐复苏,通胀预期高企,为了控制通胀,海外主要央行已经确定开始回收流动性,虽然我们国内货币政策可以短时间内做出相对独立的决策,但中长期来看国内收益率走势很难长时间与海外背离。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外投资需谨慎。