今年一季度,国内外新冠疫情的进展成为行情演进的主要线索。

3月以来,全球经济和金融市场遭受剧烈冲击,美国、欧盟、日本经济景气程度遭受重创。

但伴随大力度的财政政策和货币政策的出台,流动性风险得以缓释,市场的恐慌情绪也出现了明显修复。

展望二季度,在国内疫情基本受控的情况下,海外疫情的拐点、全球经济的恢复以及对冲政策的加码将是小宝家研究员们关注的重点。

回到国内市场,目前国内疫情已经基本受控,但防控措施可能常态化;复工复产进度继续加快,对冲政策也在持续加码。

目前来看,海外疫情仍处于快速爬坡期,从全球PMI等先行指标来看,全年外需走弱的方向较为确定,但幅度仍有待评估。

与此同时,今年全年的经济增长目标也有待全国两会最终确定,总量层面的刺激政策力度也将适时而变,值得密切关注。

小宝为大家总结了2季度投资策略报告的主要观点如下,敬请查阅~

A股投资策略

回顾:板块多现下跌,农林牧渔、医药和通信涨幅居前,休闲服务、采掘和非银跌幅居前。

一季度股市跟随国内外疫情进展出现大幅震荡,但整体来看主要宽基指数仍录得近两位数跌幅,市场成交量大幅上行,小盘股仍有相对收益。

2020年一季度主要股指涨跌幅

数据来源:Wind,招商基金

板块以普跌为主,受益于景气度和市场风险偏好上行的农林牧渔、医药生物以及通信计算机是为数不多的上涨板块,而受疫情的负面影响相对较大的采掘和休闲服务跌幅居前。

图:2020 年一季度行业涨跌幅

数据来源:Wind,招商基金

展望:短期或有震荡,中期仍然看好

短期来看,国内疫情形势已经较为明朗,但国外的新增病例数仍在快速爬坡期,全年外需面临的不确定有增无减。

但流动性加码宽松之下A股的估值优势也再度凸显,我们预计在稳增长和保就业压力下对冲政策仍有加码空间。

而随着近期债券收益率的快速下行,大类资产配置中权益类在性价比上仍有一定优势。

但境外疫情形势未明,全球经济的衰退风险仍在,国内市场的风险偏好仍待时间修复。

中期而言,资本市场的战略地位的提升、市场基础制度改革红利的逐步释放,以及利率中枢的趋势性下移,A股市场的估值中枢有望继续缓慢上行。

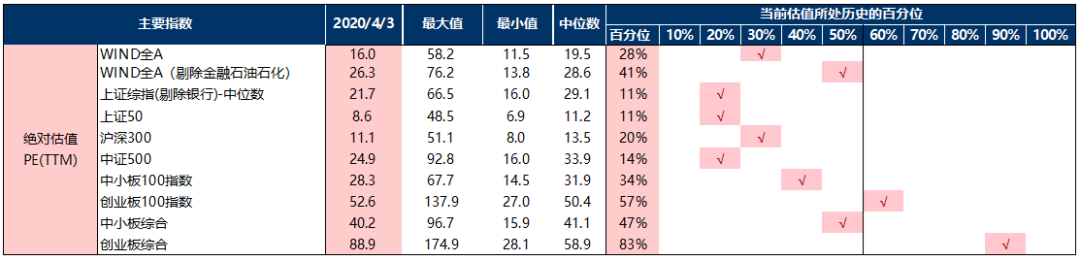

从当前的估值水平看,截至4月3日,Wind全A(剔除金融石油石化)指数、沪深300指数、中证500指数的PE(按过去四个季度业绩计算)估值水平分别处于2005年至今的41%、20%、14%分位水平。

图:主要A股指数估值水平

数据来源:Wind,申万宏源,招商基金

数据来源:Wind,申万宏源,招商基金板块上,我们可能会继续继续重点关注受益于逆周期政策加码以及赶工需求的周期性板块的估值修复机会。

关注板块有地产、建筑建材等;同时,下游需求稳定、现金流压力较小的白酒和医药板块也值得重点配置。

白酒:目前随着国内疫情控制,餐饮渠道已经开始恢复;历次危机复盘都是龙头集中度提升的好时机,上市白酒企业现金流很好,抗风险能力强,在疫情过后有望获得集中度提升。

白酒板块股价下跌后逐渐具备配置价值;优先配置高端酒,相对而言基本面扎实、受疫情影响相对小、报表业绩稳定释放。

医药:国内而言,一季度医药板块受疫情冲击程度较小,有比较优势;同时需求偏刚性,医疗服务、药物治疗需求预计未来两个季度将逐步恢复。

与此同时,医药板块以内需为主,与海外疫情和经济周期关联度低;同时,设备、防护出口型企业继续受益海外疫情诊疗的增量需求。

债券投资策略

回顾:一季度大幅上涨,长短端收益率均现明显下行。

为了对冲疫情对经济和市场的影响,国内外大力度的宽松政策不断;且债券作为避险资产在市场风险偏好下降过程中受益于资金流入,国内债市在一季度大幅上涨,长短端收益率均现明显下行。

图:长端收益率大幅下行,期限利差较上年末有所走阔

图:信用利差小幅上行

数据来源:Wind,招商基金

展望:债券的牛市根基尚未动摇,预计收益率继续大幅下行的空间有限。

利率债方面,近期央行调降超额存款准备金利率,打开了银行间市场利率进一步下行的空间,有助于长端利率继续下行。

但考虑到国内宽信用的政策或将加码以及国内疫情高峰已过,预计收益率继续大幅下行的空间有限。

对债券市场来说债券的牛市根基尚未动摇,不过当前利率处于历史极低水平,市场的波动性会有所加大。

信用债的利差已被大幅压缩,仍需重点关注部分行业的信用风险,尤其是受疫情影响导致现金流压力较大的行业。

2020年受疫情影响,整体经济增速放缓已经是大概率事件,发行人信用资质整体下行,个别行业受影响较高,市场风险偏好提升的空间已经较小。

后续我们将密切关注信用风险的暴露情况,并在此过程中把握个券机会,增强组合收益。

总体来看,2020年二季度我们将继续贯彻稳健投资的理念,坚持价值投资理念,在严控信用风险的前提下,以票息策略为主,努力增厚基金收益。

其他大类资产观点

港股市场

从短期上看,新冠肺炎疫情在全球范围内进一步发酵,作为国际金融市场的港股,都会容易形成极大的波动。

并且,全球的消费需求萎缩,应更多关注消费板块中的必需消费,主要面向疫情缓和的内地市场的可选消费个股,以及科技板块中受疫情影响较小甚至是受益的龙头企业。

另外,港股投资需要关注以下几个方面:

首先是美元指数的表现,港股指数表现与美元指数的反相关性极强(美元指数弱时港股指数表现强)。

其次,由于港股大量企业的收入主要来源于内地,与内地经济的基本面走势相关。

最后,港股有大量来自海外的资金,受到国际资本流动的影响,在短期也需要密切关注全球市场的走势和流动性情况。

美股市场

从短期上面看,我们预期美股将会继续面临下行风险。

我们需要注意的是目前经济和盈利数据仍未完全反映疫情的冲击,大规模停摆将持续对美国消费为主导的经济活动造成巨大的负面影响,未来失业和消费数据预计仍将大幅恶化。

目前美股系统性流动性危机基本解除,发生金融危机的概率下降。

美股受恐慌情绪和流动性危机导致的急跌阶段基本结束,接下来是基本面实质性恶化的阶段。

在接下来的时间,美国企业债务高筑以及巨额回购难以为继等问题也会被放大。

我们预计各国经济将在二季度承压,高波动性也将成为美股常态。

原油市场

供需逻辑继续走弱,沙特已明确5月份增产60万桶,疫情对全球经济局衰退的影响至少持续到Q2季度末,需求继续走弱,抑制石油价格在低位震荡。

目前美国疫情进入了爆发期,新兴市场东南亚、非洲疫情扩散的趋势已现,预计4月份很难看到全球疫情的趋势拐点。

受海外疫情最直接的航空、运输、交通等,直接抑制了整个4月份的成品油需求,而全球经济衰退才刚刚开始,根据海外大行的预测Q2季度预计经济增速下调30%,全球经济的疲弱抑制全球原油进口。

同时目前各国原油库存储备继续攀高,短期内沙特、俄罗斯再次走向谈判成功的趋势还不明显,供给端暂无短期改善的迹象。

整体而言,油价将会继续维持在较低价位。

黄金市场

我们预计2020年4月份的黄金价格仍有再度上涨的动力,但中枢变化不大。主要原因为:

第一,在当前的时间节点来看,新冠肺炎在美国仍处于上行期,累计确诊人数的斜率逐渐增大,未来一个月确诊人数仍有可能大规模增加。

大规模的停产停工对经济造成的影响将会越来越严重。

作为当前的核心矛盾,疫情导致的经济不确定性依然存在,市场的波动性仍在高位。

黄金作为避险资产仍有上行空间。

第二,无限量QE的资产购买仍在继续,市场对美元贬值的讨论越演越烈,黄金的保值特性使其价格有上涨动力。

第三,在一系列政策的影响下,货币市场的流动性危机将逐渐解除。制约金价上涨的因素将不复存在。

但是,在美联储宣布不会采取“负利率”政策的情况下,美国实际利率下行的空间不大,叠加市场恐慌情绪的高峰已经过去,与此相对应的金价中枢上行空间有限。

风险提示:上述市场观点、看法根据当前市场情况判断做出,未来可能发生改变。基金有风险,投资须谨慎。请投资者认真阅读《基金合同》和《招募说明书》等相关法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。