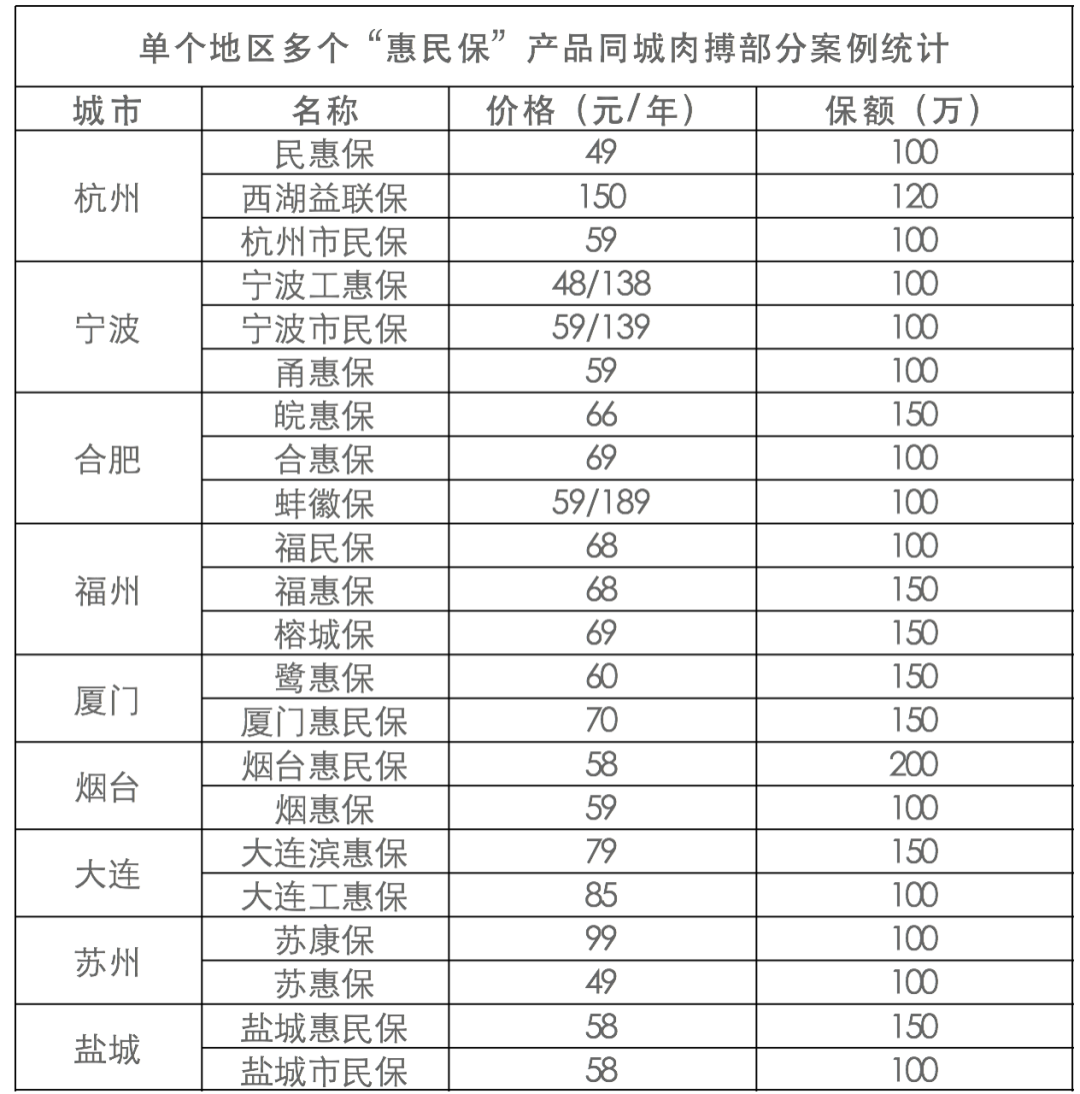

来源:中证指数

鉴于ESG投资的快速发展,从服务实体经济与资本市场出发,中证指数公司立足国际规范,积极构建了符合中国发展特色、客观量化、可投资的ESG评价体系,为评估上市公司质量提供观测维度,为引导更多中长期资金入市,推动资本市场可持续发展提供载体。

从A股市场实证来看,中证ESG评价体系具有良好的盈利和风险传导机制,研究显示具有ESG评分较高的公司具有相对较好的盈利能力、相对较低系统性风险与特异性风险,进一步增强了ESG投资价值。基于中证ESG评价体系,中证指数公司构建了ESG指数体系,涵盖ESG基准、ESG领先、ESG策略、ESG主题与定制指数多个系列,旨在为投资者提供多样化的ESG指数工具。

一、中证ESG评价体系为国内ESG投资提供基础工具

(一)兼容国际标准,结合本土特征的ESG评价体系

从服务实体经济、服务资本市场、满足投资需求出发,中证指数公司立足国际规范,积极构建了中证ESG评价体系。

中证ESG评价体系的特点在于:一是更加符合中国特色。不同国家、不同市场发展程度不同,需要根据各国市场实际情况,构建符合本土特色的ESG评价体系。中证指数公司从本土市场实际出发,采用特色数据和指标,构建了更加符合中国发展特色的ESG评价体系;二是更加客观量化。为保证评价体系的客观中立,中证指数公司从标准稳定性和一致性,数据可得性和区分度等出发,强化定量分析,目前ESG体系中70%指标为量化指标;三是具有更好的可投资性。中证ESG体系具有清晰的风险或收益传导效应,更加符合投资需求,能够更好的为投资者服务。

(二)多维度和层级的ESG评价体系

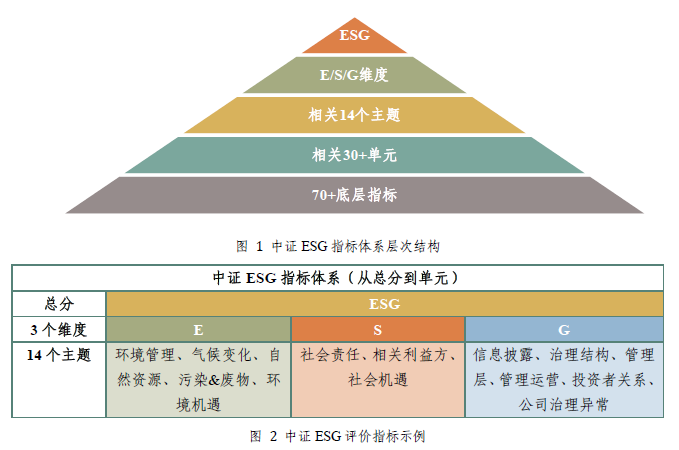

中证ESG评价指标体系自上而下为五个层级,分别为ESG整体评价、E/S/G三个维度评价、14个主题、30余个单元、70余个底层指标。指标体系设计除考虑指标合理性外,还考察数据质量、区分度等因素,以保障评分有效性。此外,针对不同指标对各行业影响的重要性,进行差异化设计,以反映对于每个行业最为切实重要的ESG问题。

在分数合成方面,中证ESG评分采用行业内分数,范围为0-100%,代表上市公司在同行业内ESG评价结果的百分比排名。分数越高意味着企业相对同行业企业的ESG风险管理水平更好,把握机遇能力的水平越高。

(三)具有良好收益风险区分度的ESG评价体系

中证ESG评价体系具有良好的收益与风险区分度。通过将沪深300空间中的股票按照ESG评价从高到低分为5组,esg1为评价得分最高组,esg5为评价最低组。从各组的收益风险对比来看,ESG分数较高的组合相比ESG分数低的组合收益更高,波动率更低,

二、A股市场ESG投资价值的

实证分析

通常对于ESG投资价值的研究集中于ESG与财务绩效相关性的研究,这种方法的缺点在于,一方面受制于采用的ESG数据不同、没有剔除非ESG基金等因素的影响,所得结论差异较大,导致对ESG与财务绩效相关性始终没有形成统一结论[1];另一方面缺乏对于内在驱动逻辑的研究,单纯的相关性研究只显示了相关关系,但并没有给出理论解释。这也在一定程度上制约了投资者对于ESG投资价值的正确认识。([1]Friede, Busch, Bassen (2015)统计了自1970年至2014年近2000篇ESG相关研究,研究结论中包含ESG水平与财务绩效显著正相关、显著负相关以及不显著相关多种情况。)

中证指数公司突破以往相关性角度,通过对上市公司ESG水平与股价表现的内在逻辑进行探索,在ESG水平与股票的盈利收益、系统风险与特异性风险之间建立起传导机制,并最终在A股市场验证了具有高ESG水平的公司具有相对较高的盈利能力、以及相对较低系统性风险与特异性风险,有利于增强A股市场ESG投资价值。

(一)ESG投资在盈利-收益传导机制下的价值实现

Gregory,Tharyan和Whittaker(2014)解释了上市公司ESG盈利传导机制的经济学原理:(1)ESG评价较高的公司比同行更具竞争力。这种竞争优势可能源于其对资源更有效的利用、更好的人力资本发展或者更好的创新管理。此外,ESG评价较高的公司通常更擅长制定长期的业务计划和对高管的激励计划;(2)ESG评价较高的公司利用其竞争优势产生更高的盈利;(3)更高的盈利带来更高的股息。

通常,股票收益可以拆解为估值变化、盈利变化与股息率,因此ESG通过盈利传导机制最终会反映在市场表现上。

从沪深300历史10年的年化收益看,盈利变化与股息率分别是收益的重要来源与稳定来源,因此ESG水平对于盈利与股息的影响最终会在收益上体现。

根据沪深300空间的ESG评价结果进行分组第一组esg1为ESG评价最高组,esg5为ESG评价最低组[2],通过对比每组的盈利能力、分红情况与收益表现来验证ESG投资的盈利-收益传导机制。([2]下文提到的ESG分组,若无特殊说明,均为按照此方式的组合。)

从盈利能力看,ESG评价越高的组ROE越高,具有一定的单调性与区分度,验证了ESG评价高的企业具有更高的盈利能力;从分红水平看,各组股息率呈现出随ESG评价下降而降低的趋势,证明了在盈利驱动下,ESG评价高的企业具有更高的分红水平。

在收益表现上,ESG评价越高的组历史表现越好,验证了中证ESG评价在沪深300空间盈利传导机制符合预期。

(二)ESG投资在风险传导机制下的价值实现

对于系统风险传导机制,Eccles、Ioannou和Serafeim(2014年)等研究中认为具有良好ESG状况的公司不易受到系统性风险冲击的影响,因此展现出较低的风险。例如,在能源或商品方面使用效率高的公司比效率低的公司更不容易受到能源或商品价格变化的影响,因此其股价受相关系统性市场风险的影响较小。

对于特异质风险传导机制,诸多研究对其经济学原理进行了解释,如Godfrey、Merrill和Hansen(2009),Oikonomou、Brooks和Pavelin(2012年)等。传导机制的原理可以总结为:(1)具有较强ESG特征的公司通常在公司管理和供应链管理中具有高于平均水平的风险控制能力与合规标准;(2)由于更高的风险控制能力,ESG高评级的公司遭受欺诈、贪污、腐败或诉讼案件等负面事件的影响会更小,这些负面事件可能会严重影响公司的价值,进而影响公司的股价;(3)风险事件的减少最终降低了公司股价的尾部风险。

对于2017.6-2018.6期间的各ESG评价组,统计组内未来一年发生被证监会立案调查、行政处罚或交易所公开谴责、公开认定等风险事件的股票数目。可以发现ESG评价较低的股票发生风险事件的概率更高,ESG评价较高的股票发生风险事件的概率更低。

从系统风险看,ESG评价较高组相比评价较低组未来一年的系统性风险更低;从尾部风险看,ESG评价较高组相比评价较低组的历史1年峰度更低,即尾部风险更低。因此,中证ESG评价的风险传导机制符合预期。

三、中证指数公司推出ESG指数系列,为国内ESG投资提供多样化投资标的

近年来,国内ESG投资的关注度不断提升。银行理财子公司、保险、基金公司等机构投资者对ESG投资热情较高。当前国内缺少被广泛认可的投资基准,导致投资者对于ESG投资认知仍相对有限。

为满足行业需求,促进国内ESG投资发展,中证指数公司推出ESG指数体系,涵盖ESG基准、ESG领先、ESG策略、ESG主题等类型。其中,基准系列指数定位于为机构投资者提供公允的业绩基准;领先系列指数定位于引导市场关注优质ESG公司股票,倡导ESG投资理念,分享ESG优质公司的发展红利;ESG策略、主题系列指数定位于为市场提供更多样化的ESG投资选择,丰富指数产品跟踪标的选择。

(一)沪深300ESG基准指数定位于提供ESG投资的基准

沪深300 ESG基准指数(简称:300 ESG)从沪深300样本股中剔除中证一级行业内ESG分数最低的20%的上市公司股票,选取剩余股票作为指数样本股;采用经ESG分数调整的自由流通市值加权方式,同时控制指数中证一级行业权重与沪深300指数中对应权重差异在3%以内。

作为ESG投资的基准指数,在保障对沪深300空间代表性,为ESG投资提供较宽股票池的同时,通过提升样本股中具有高ESG评价股票的权重践行ESG投资理念,实现ESG投资价值。

从可投资性来看:(1)代表性方面,最新一期沪深300 ESG基准指数含235只样本股,覆盖沪深300指数市值的87%,行业权重分布与沪深300指数基本一致;(2)个股权重方面,沪深300 ESG基准指数采用经ESG分数调整的自由流通市值加权,前十大权重股的权重大部分会略高于自由流通市值权重;(3)基本面方面,沪深300 ESG基准指数的ESG分数为0.8(最高为1),高于沪深300指数的0.6。同时,沪深300 ESG基准指数的ROE与股息率略高于沪深300指数;(4)指数收益方面,2017年以来,沪深300 ESG基准指数的年化收益为5.6%,高于沪深300指数的3.3%。

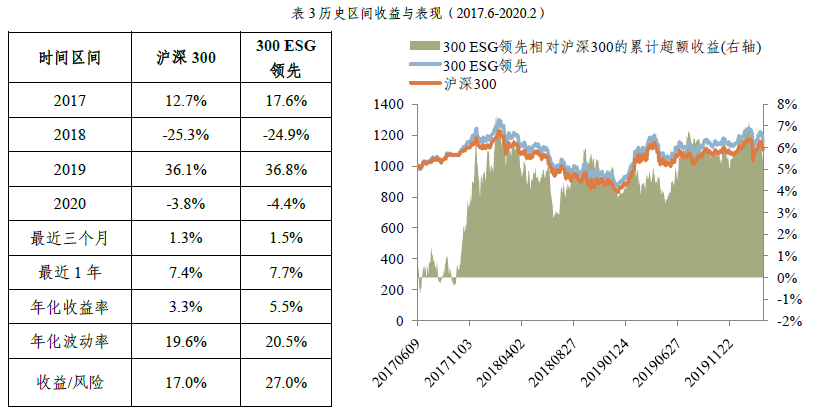

(二)沪深300ESG领先指数定位于反映优质ESG股票整体表现

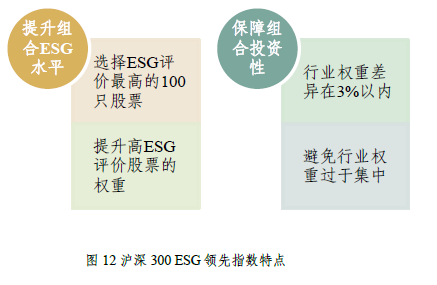

沪深300 ESG领先指数(简称:300 ESG领先)从沪深300指数样本股中选取ESG分数最高的100只上市公司股票作为样本股;采用经ESG分数调整的自由流通市值加权方式,同时控制指数中中证一级行业权重与沪深300指数中对应权重差异在3%以内。

沪深300 ESG领先指数力求引导市场关注优质ESG公司股票,倡导ESG投资理念,通过选股与加权提升组合ESG水平的同时,对组合相对沪深300指数的行业权重偏离进行限制,优化组合行业分布,提升组合投资性。

从可投资性来看:(1)基本面方面,沪深300 ESG领先指数的ESG分数为0.9(最高为1),高于沪深300指数的0.6,沪深300 ESG领先指数的ROE略高于沪深300指数;(2)行业代表性方面,沪深300 ESG领先指数与沪深300指数行业分布基本一致,行业权重差异不超过3%;(3)指数收益方面,2017年以来,沪深300 ESG基准指数的年化收益为5.5%,高于沪深300指数的3.3%。

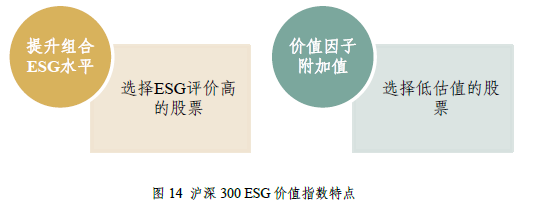

(三)沪深300ESG价值指数定位于提供Smart ESG策略应用

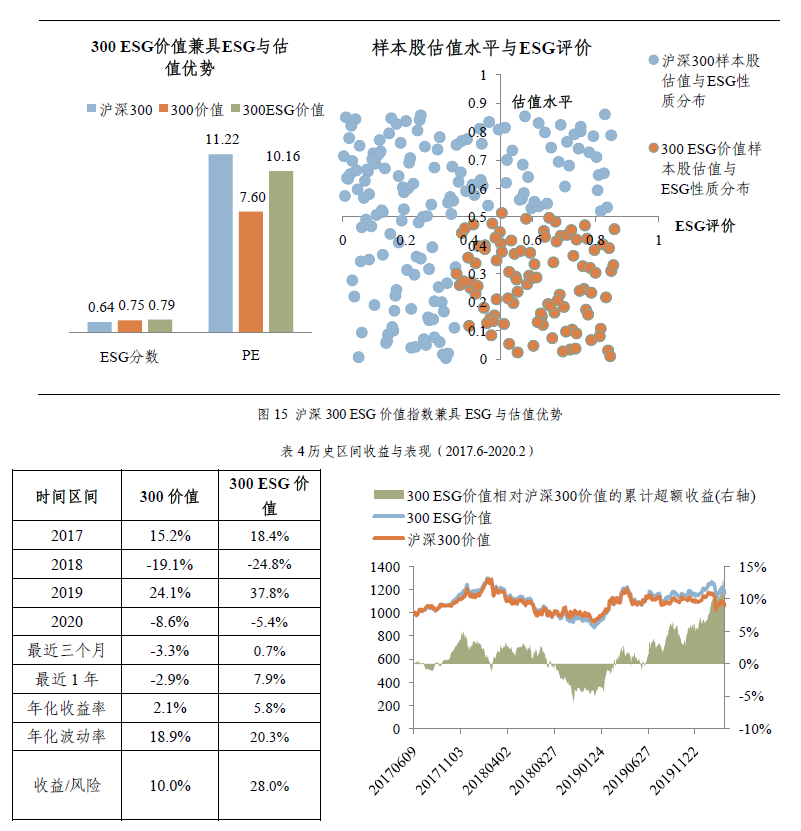

沪深300 ESG价值指数(简称:300 ESG价值)从沪深300指数样本股中选取ESG分数高且估值低的100只上市公司股票作为样本股,旨在通过价值因子为ESG投资提供附加值,未来中证指数公司将开发更多ESG与Smart Beta相结合的指数,为国内ESG投资提供多样化的选择。

从可投资性来看:(1)基本面方面,沪深300 ESG价值指数样本股的估值与ESG评价水平分别位于全市场最低与全市场最高的50%。沪深300 ESG价值指数的ESG分数为0.79(最高为1),高于沪深300价值指数的0.75,体现了更高的ESG属性;沪深300 ESG价值指数的市盈率为10.16,低于沪深300指数的11.22,显示出更高的价值属性;(2)指数收益方面,2017年以来,沪深300 ESG价值指数的年化收益为5.8%,高于沪深300价值指数的2.1%。

免责声明

本报告文集信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本报告及其所含任何信息均不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告或其所含任何信息而造成的损失,我公司不承担任何法律责任。本报告文集版权归中证指数有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。

关注我

发现更多精彩

2020 “鼠”你漂亮

本微信公众号的内容由中证指数有限公司(“中证指数”)提供,受中国著作权法、商标法、专利法及相关法律保护。除法律另有规定或者中证指数与第三方另有约定外,本微信公众号展示或提供的所有内容(包括但不限于商标、商号、服务标记、文本、图片、设计、音频、视频、指数数据、行情信息等)的知识产权均属中证指数所有。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、下载本微信公众号的内容,但非经中证指数事先书面同意,任何机构或个人不得在任何媒介上予以转载。

“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证指数及其所提供产品及服务有关的商标均归属中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

中证指数可随时修改或更新本微信公众号的任何内容。中证指数不对本微信公众号所提供内容的准确性和完整性做出任何保证。对任何因直接或间接使用本网站内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中证指数不承担任何法律责任。