来源:好买臻财VIP

好买说:

2019年国内股票市场行情火热,沪深300和万得全A分别上涨36.07%和33.02%,转债市场在权益的带动下涨幅明显,中证转债指数全年上涨25.15%。转债型基金在2019年也收获颇丰,平均业绩回报达到19.44%,最高的更是超过80%。

然而,今年以来,由于受到疫情冲击,市场经过2月份的反弹后,3月份行情急转直下,截至3月31日,中证转债一季度涨幅仅为0.6%,年初以来的涨幅几乎全部被抹平,而沪深300和万得全A分别下跌9.69%和6.37%。今年一季度超过1/3的可转债基金出现亏损,平均业绩回报为0.38%,中位数为0.60%,个别亏损幅度则超过5%。3月份转债市场部分标的暴涨暴跌,转债价格变动大幅超过正股,个别中小票价格高企,上交所不得不宣布将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。

市场下跌无疑使得当前的权益估值更趋合理,配置价值也有所提升,但转债估值当前仍偏高,市场波动较大。短期来看,疫情的影响仍将持续,全球范围内的经济下行不可避免,市场仍存在反复可能,转债投资上也应保持谨慎。

”

1

转债市场概况

01. 转债发行情况

自1992年11月第一只可转债——宝安转券正式发行以来,国内可转债市场已经走过了近28年历程。前期由于投机氛围浓厚,法律法规及相关配套不完善,在较长时间期内转债一直不温不火,属于证券市场上的小众品种,投资者关注度也不高。

长期以来,转债一级发行规模都较小,年发行规模直到2003年才突破100亿,2010年才突破500亿,累计发行规模升至1000亿以上。截至2020年3月23日,国内可转债市场累计发行规模8076.38亿元,存续规模3940.14亿元,占整个债券市场比重为0.39%;可交债累计发行规模3571.39亿元,当前存续2220.00亿元,占整个债市存量的0.22%。尽管转债的市场规模小,但随着市场的成熟和投资者关注度的上升,其介于股票和债券之间的风险收益特征也逐步为市场所熟知,转债作为一种收益增强的工具型资产,也受到不少债券型基金的青睐。

在第一只可转债发行之后,国内证券市场的转债发行一度中断近6年时间,发行规模也一直较低。

2017年监管部门发布了多条新规,2月份证监会发布的再融资新规对上市公司定增时间间隔做出了“董事会决议日距离前次募集资金到位日原则上不得少于18个月”的规定,但可转债不在此列;5月份证监会发布减持新规,定增股份的限售期被延长,定增融资难度加大;9月份,证监会发布了转债发行新规,取消了资金申购,采用信用申购。

至此,转债申购产生的巨额资金冻结问题得到解决,转债发行也开启新的阶段。

2017年在政策推动下,转债发行规模创出新高,当年可转债发行规模从上一年的212.52亿元增长至949.67亿元,发行数量从11只骤增至53只;可交债的当年发行规模也从2016年的674.29亿元增至1172.84亿元,发行只数从71只增至80只。2019年受到资管新规、信用收缩等因素影响,上市公司转债发行规模上升明显,不少商业银行也通过发行可转债补充资本金,当年可转债发行规模首次超过千亿元,达到2695.19亿元,发行只数升至151只,可交债方面则相对较为冷清。

今年一季度,可转债发行规模458.71亿元,发行数量45只,较上年同期下降明显。

▼可转债历年发行规模和发行只数

数据来源:Wind,好买基金研究中心整理

数据时间:1992~2020/3/31

▼可交债历年发行规模和发行只数

数据来源:Wind,好买基金研究中心整理

数据时间:2013~2020/3/31

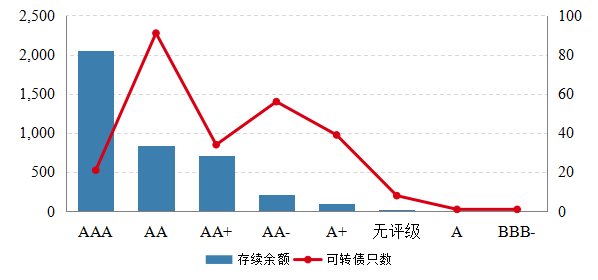

02. 评级分布

截至今年一季度末,国内可转债存量规模为3937亿元,存续可转债数量合计251只。从发行人主体信用评级看,AAA级主体存量规模为2048亿元,占比最高,达到了52.02%;其次为AA级,共837亿元,占比21.27%;AA+共717亿元,占比18.20%,其余低评级和无评级主体占比较少,占比不到10%。

可交债方面存续规模2234亿元,存续数量137只,其中AAA级发行人存量规模1645亿元,占比73.64%;AA+存量245亿元,占比10.96%;无评级主体存量为206.40亿元,占比9.24%。

总体上,无论可转债还是可交债,AAA主体占比均超过一半,主要是商业银行和大型央企或国企往往信用等级高,发行规模也较大。

浦发银行、中信银行、光大银行和江苏银行的发行的可转债规模均在200亿以上,中国石油集团、三峡集团、中交集团、招商局集团、中国宝武发行的可交债均超过了100亿。

▼存续可转债主体信用评级分布(单位:亿元)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/3/31

▼存续可交债主体信用评级分布(单位:亿元)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/3/31

03. 行业分布

从行业分布情况来看,可转债中银行业“一家独大”,一季度末存续规模1485亿元,占比超过1/3,达到37.73%,而可转债数量却只有8只。

其中发行规模居前的浦发银行、中信银行、光大银行和江苏银行分别为500亿、400亿、300亿和200亿。

其余行业规模均在300亿元以内,在非银行业中化工、公用事业和电器设备规模居前,分别226亿、225亿和195亿,占比在5%左右。非银金融、轻工制造、有色金属等9个行业的可转债存续规模也在100亿以上。

休闲服务、钢铁、食品饮料、商业贸易等8各行业规模较小,均在50亿以下。

可交债发行人是上市公司股东,行业分布上主要集中在采掘、公用事业、钢铁、综合、建筑装饰等行业,对应的可交债存续规模分别为363亿、298亿、270亿、258亿和222亿,占比均在10%及以上,前五大行业集中度超过60%。其中单一最大发行主体为中国石油集团,存续规模300亿,其次为三峡集团200亿,中交集团160亿。汽车、通信、建筑材料、农林牧渔、食品饮料等行业规模则较小。

▼存续可转债行业分布(单位:亿元)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/3/31

▼存续可交债行业分布(单位:亿元)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/3/31

04. 估值水平

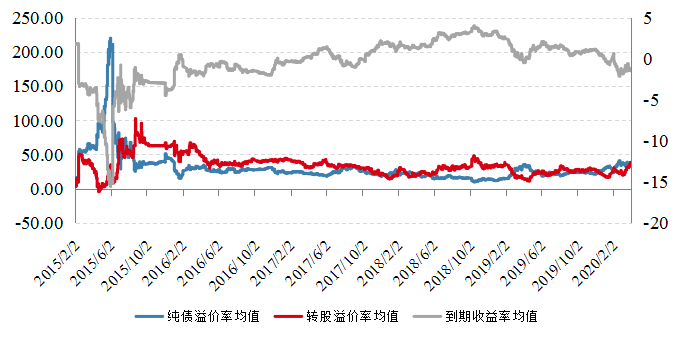

自2018年底以来,转债市场在权益带动下涨幅明显,尤其2019年一季度中证转债指数涨幅近20%,转债市场整体估值水平也上升较为明显。2018年末,转债市场纯债溢价率均值仅为11.68%,自2015年来的分位数水平为1.50%,估值非常低。

如果平均纯债价值以90元推算,当时转债市场的平均价格在100元附近,意味着市场上不少可转债的价格低于票面,甚至是低于纯债价值。从到期收益率看,2018年末可转债的平均到期收益率达到了3.35%,甚至超过5%,自2015年来的分位数水平达到97.8%高位。

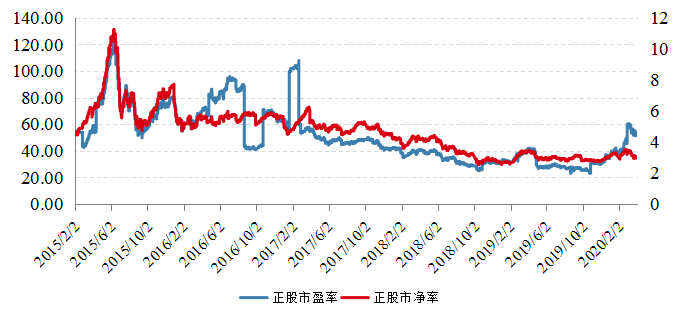

正股方面看,当时的转债市场正股平均市盈率和平均市净率分别为30.70和20.69,对应2015年以来的分位数水平分别为14.7%和2.3%,表明正股估值水平也处于低位。

2019年,尤其一季度权益市场行情火热,全年中证转债指数上涨25.15%,万得全A上涨33.02%。截至2019年底,转债市场纯债溢价率均值升至27.85%,平均到期收益率降至仅有0.21%,分位数水平分别为63%和52.5%。对应的正股平均市盈率和平均市净率分别升至34.16和3.06,分位数水平分别为24.1%和20.4%。此时转债市场总体估值水平尚合理。

2020年一季度科技板块先涨后跌,期间不少中小市值可转债价格大幅飙升,个券大涨大跌频现,不少可转债的价格超过200元,其中再升转债一度突破400元,退市前跌至120元左右。

截至2020年一季度末,转债市场纯债溢价率均值进一步升至37.73%,平均到期收益率降至-1.32%,分位数水平分别为85.7%和28.4%,估值已经较高。可转债平均价格也升至124元,其中8只超过200元,38只超过130元。

正股估值上看,平均市盈率和市净率分别为51.77和2.99,受部分中小票的影响,前者升至2015年以来60.4%分位数水平。结合可转债和正股情况看,当前转债市场总体估值已经偏高。

▼存续可转债估值指标走势(单位:%)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/4/2

▼存续可转债正股平均PE和PB走势

数据来源:Wind,好买基金研究中心整理

数据时间:2020/4/2

05. 发行预案

截至2020年一季度末,全市场公布发行预案的可转债数量有257只,涉及拟发行规模4110亿元。其中股东大会已公告的共217只,涉及规模3861亿元;发审委通过53只,涉及规模1084亿元;证监会审核通过35只,涉及规模920亿元。

从供给角度看,可转债市场规模有望进一步扩大。

从具体的行业分布来看,银行依然独占鳌头,其可转债预案规模遥遥领先其他行业,占比超过1/3,规模近1500亿元,未来拟通过发行可转债充实资本金的商业银行包括交通银行(600亿)、民生银行(500亿)、上海银行(200亿),以及3家中小城商行。排名第二的建筑装饰行业,拟发行规模为432亿元,占比约10%。此外,电子行业拟发行规模也相对较高,为264亿元,占比6.43%,其余行业则均低于200亿,占比也在5%以内。

▼可转债预案发行规模行业分布(单位:亿元)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/3/31

2

转债基金情况

01.转债的风险收益特征

转债兼具债券和股票双重属性,其风险收益特征介于二者之间,且更接近股票,可转债和可交债因此也成为债券型产品进行收益增强的常用工具之一。长期而言,股票和转债的业绩表现大概率领先债券,但遭遇股市回调和下跌的行情下,如果参与时点估值水平较高,则存在大幅亏损可能。

从2003到2019年的17年中,中证转债指数有9年录得正收益、8年为负收益,年度投资胜率略超50%,同期万得全A指数则刚好相反,投资胜率略低于50%。中证综合债则仅有3年出现亏损,投资胜率超过80%,且亏损幅度均不超过1%。

从年度极端盈亏情况看,在牛市行情下,股票和转债资产回报遥遥领先债券,2007年中证转债和万得全A指数涨幅超过100%,2014年均超过50%,过去的2019年,二者涨幅也分别达到了33.02%和25.15%,而债券资产即便在牛市行情下,收益要达到两位数也是“可遇而不可求”。

但在股票熊市行情中,转债资产跌幅超过10%也属常态,2008年和2015年的股灾中,中证转债指数跌幅分别达32.35%和26.54%。截至2020年一季度末,由于受到疫情冲击,权益市场大幅调整,万得全A指数涨幅为-6.79%,中证转债指数微涨0.02%,中证综合债受益收益率下行录得2.58%涨幅。

▼中证转债与万得全A、中证综合债指数对比

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/4/2

▼中证转债与万得全A、中证综合债指数历年涨跌情况(%)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/3/31

从绩效指标来看,以2003年1月2日为起始日计算,截至2020年一季度末,万得全A累计涨幅为319%,中证转债涨幅250%,中证综合债则为95%,长期而言债券类资产的收益表现较差。

期间年化收益看,万得全A和中证转债均在7%以上,中证综合债略低于4%。中证转债的长期年化波动率不到20%,约为万得全A波动率的2/3,中证综合债则不到1.5%,风险后收益也遥遥领先。

但从历史最大回撤上看,万得全A的表现要稍好于中证转债。卡玛比率和投资胜率上看,转债和权益相差不大,平均损益比方面中证转债反而最高,达到了1.04。

▼中证转债与万得全A、中证综合债指数风险收益对比

数据来源:Wind,好买基金研究中心整理

数据时间:2003/1/2~2020/3/31

02. 转债基金业绩表现

国内第一只可转债基金系成立于2004年的兴全可转债,也是目前市场上唯一一只成立时间超过10年的产品。

截至2020年一季度末,全市场可统计的转债概念公募基金不足100只(含不同份额),其中也包含部分转债增强型产品,如易方达双债增强,该基金2019年每季度末的可转债持仓占净值比重均超过60%,从资产配置情况看,也属于可转债基金。

由于转债市场规模较小,长期以来转债型基金数量一直较少。2010年仅有兴全可转债1只,2012年产品数量从上年的4只增至17只。

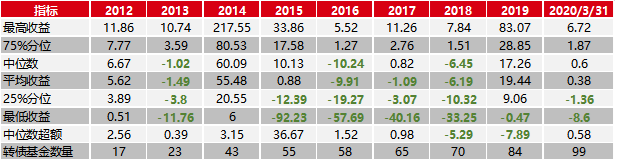

从转债基金的业绩表现看,在过去的8个完整年份中,有6年时间转债基金中位数收益对中证转债实现了超额,2018年和2019年则落后指数。而前25%的转债基金自2012年以来均实现了正收益,牛市行情中个别转债产品的业绩表现甚至能媲美股票型基金。

▼2012年以来转债基金业绩表现(单位:%)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/3/31

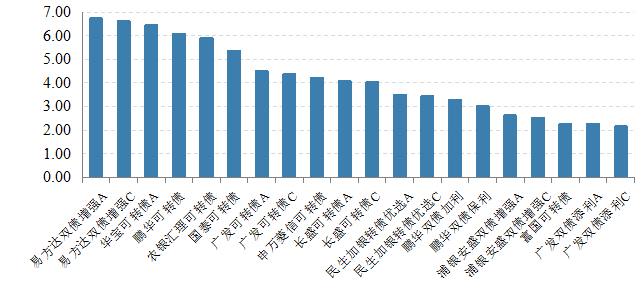

从2019年的业绩表现来看,全市场可统计的转债概念公募基金共63只(含不同份额),其中也包含个别转债增强型产品,如易方达双债增强。2019年业绩回报最高的银华中证转债指数增强B和东吴中证可转换债券B两只分级产品,收益率达到83.07%和74.23%,同期中证转债指数涨幅为25.15%,超额收益十分可观。

其余产品也均实现了正回报,其中,业绩回报在30.0~40.0%之间的基金共达到14只,20.0~30.0%的有23只,10.0~20.0%的有17只,而收益低于10.0%的共有7只。

▼2019年排名前二十可转债基金业绩回报(单位:%)

数据来源:Wind,好买基金研究中心整理

数据时间:2018/12/31~2019/12/31

今年一季度,由于受到疫情冲击,春节前后市场行情出现明显调整,随后逐步回升,但3月份随着海外疫情爆发,包括A股在内全球股票市场出现大幅下跌,国内转债市场历经1年多的上涨行情也被终结,转债基金总体表现不佳。

在可统计的70只转债基金中(含不同份额),有41只出现亏损,其中亏损最大的银华中证转债指数增强B和东吴中证可转换债券B分别达到-10.02%和-8.25%,下跌行情中分级产品“受伤”也最突出。

此外,南方昌元可转债A&C和华富可转债跌幅也超过5%,亏损在0~5%之间的基金有36只。业绩表现在超过5%的有5只,分别是易方达双债增强A(6.23%)、易方达双债增强C(6.10%)、华宝可转债A(5.58%)、鹏华可转债(5.45%)和 农银汇理可转债(5.14%),其余24只基金收益在0~5%之间。

▼今年以来排名前二十可转债基金业绩回报(单位:%)

数据来源:Wind,好买基金研究中心整理

数据时间:2020/1/1~2020/3/31

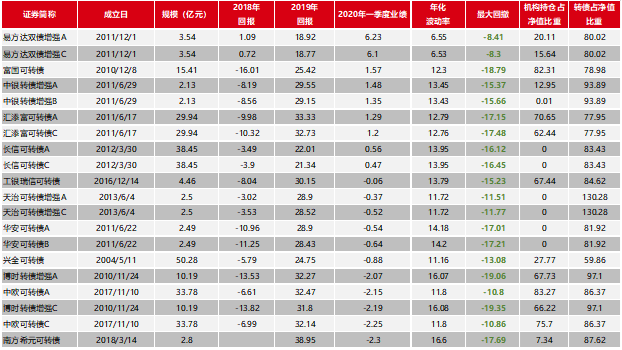

截至4月初日,成立时间满2年、规模超过2亿(2019年末)的转债型基金共有20只(含不同份额),其中易方达双债增强A&C无论从2020年一季度的业绩回报,还是风险指标上看都明显优于其他同类基金。

该产品由于并非严格意义上的转债基金,在转债仓位上更为灵活,因此可以明显看到在2019年上涨行情下其业绩回报相对较低,但在震荡或下得行情中,产品的回撤和波动则更小。2019年,上述20只转债基金的业绩回报均超过了18%,但在2020年一季度有11只出现了亏损,但总体上亏损幅度不大,均在3%以内。

▼成立满2年且规模在2亿元以上可转债基金表现(单位:%)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/3/31

▼成立满2年且规模在2亿元以上可转债基金风险收益对比

数据来源:Wind,好买基金研究中心整理

数据时间:2018/3/14~2020/4/8

3

小结

近两年多来,国内转债市场规模快速增长,但当前总体规模依然较小。

转债作为小众金融资产,兼顾债性和股性,还包含期权价值,相比单纯的债券和股票更为复杂,普通投资者在认知度上也远不如前两者。

由于和权益市场高度相关,可转债的风险收益特征更为接近股票,波动率和回撤也远远超过债券类资产。

综合纯债溢价率、到期收益率和绝对价格等指标来看,尽管当前股票估值水平尚合理,但转债市场整体估值水平偏高,尤其部分中小票价格波动大,投资风险也明显高于去年同期。

短期内,疫情的影响仍将持续,疫情带来的冲击尚未完全显现,部分转债发行人现金流压力或加大,盈利能力和偿债能力将被削弱。经济下行已然不可避免,市场仍存在反复可能,因而在转债投资上宜保持谨慎。