【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:壹财信

作者:陈思言

2020年11月16日,深交所受理了湖北中一科技股份有限公司(下称“中一科技)的创业板IPO申请,实际上中一科技对资本市场并不陌生,曾于2016年在新三板挂牌,之后于2017年12月终止挂牌。

然而《壹财信》研究发现,从新三板转战创业板的中一科技递交的材料中仍有些不尽人意:报告期内增收不增利、产能利用率并不饱和;与客户年报数据出入、一名高管履历存疑;特别是有一关联担保没有披露,该关联方在IPO前又突然停止了运营。

增收不增利、产能未饱和

公开资料显示,中一科技成立于2007年,主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售,下辖云梦、安陆两大电解铜箔生产基地。

据招股书,2017年至2020年1-6月,中一科技实现营业收入分别为49,840.47万元、60,245.28万元、83,075.12万元、44,917.99万元,其中2018年、2019年营收较上一年增长分别为20.88%、37.89%。

同期,中一科技实现净利润分别为5,699.45万元、6,588.48万元、4,074.10万元、3,354.28万元。2018年、2019年净利润较上一年分别增长了15.60%、-38.16%。2019年出现了增收不增利的情况,净利润较2018年出现较大幅度的下滑。

对此,中一科技解释称系“主要受电解铜箔行业市场经营环境变化以及公司新生产线投产调试阶段良品率低等因素影响”。

此次IPO,中一科技拟募集资金71,577.84万元用于年产10,000吨高性能电子铜箔生产建设项目、技术研发中心建设项目、补充流动资金等三个项目。

其中年产10,000吨高性能电子铜箔生产建设项目拟使用募集资金43,097.91万元,本项目实施后公司将新增10,000吨/年的高性能铜箔产品产能。

然而《壹财信》注意到,其报告期内产能利用率分别为73.61%、77.63%、76.09%、78.74%产能基本上都在八成以下,一直未达到饱和状态。

高管履历存疑、与客户数据矛盾

《壹财信》研究招股书后发现,有一名高管的履历存在疑点。

中一科技的副总经理宋少军先生履历显示,1995年7月至2001年3月,任湖北吉安铝业公司财务科长,但天眼查则显示该企业的成立时间为2007年10月23日。此外,2001年4月至2013年9月,宋少军任湖北爱仕达电器有限公司财务经理,企信网则显示该公司成立于2004年7月28日。该名高管上述两段履历的入职时间都远远早于企业成立时间,个中原因让人疑惑。

(截图来自天眼查)

(截图来自天眼查) (截图来自企信网)

(截图来自企信网)此外,中一科技与大客户披露的财务数据存在出入。

据招股书,重庆德凯实业股份有限公司(下称“德凯股份”)为中一科技2018年标准铜箔第五大客户,当年中一科技向其销售金额为2,402.92万元,占当期标准铜箔销售收入的比重为3.99%。

而据德凯股份披露的2018年年报,德凯股份2018年向中一科技全资子公司湖北中科铜箔科技有限公司的采购金额为2,343.62万元,年度采购占比为11.22%。德凯股份在年报中已注释称“属于同一控制人控制的供应商是为同一供应商合并列示”,那么两公告数据则相差59.30万元。

(截图来自德凯股份)

(截图来自德凯股份)除了数据打架之外,值得注意的还有多家与中一科技合作的大客户在报告期内存在信用危机。

东莞市沃泰通新能源有限公司(下称“沃泰通”)是中一科技2019年第五大客户,中一科技向其销售锂电铜箔3,543.43万元,占当期营业收入比重为4.27%。据天眼查,2019年沃泰通曾两次被列入失信被执行人行列,其实控人也被限制消费。

(截图来自天眼查)

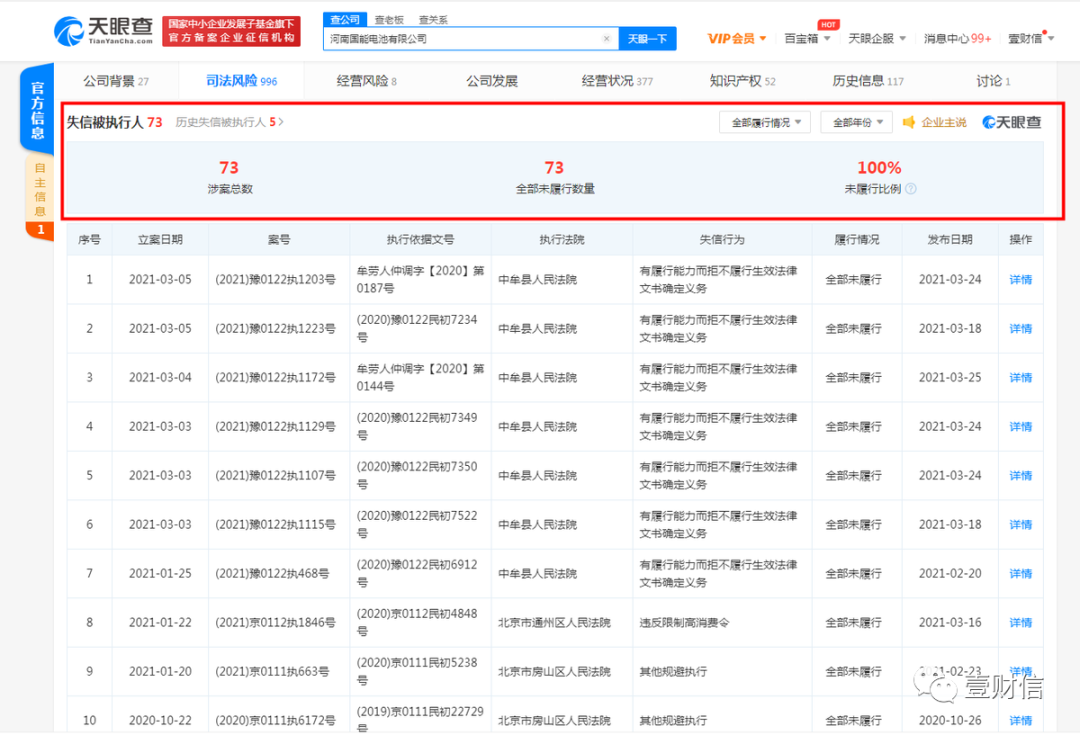

(截图来自天眼查)河南国能电池有限公司(下称“河南国能”)与北京国能电池科技股份有限公司(下称“北京国能”)都隶属于同一控制人,报告期内,两公司合并位列2017年度第二大客户,中一科技共计向其销售锂电铜箔6,400.12万元,占当年度营收比重为12.84%。2018年中一科技向其销售锂电铜箔2,470.50万元。招股书显示直到2019年度,中一科技还有向其销售产品,截至2020年6月末,中一科技对国能电池的应收账款余额为35.52万元。

据天眼查,河南国能与北京国能被列入失信被执行人的次数分别高达73次、118次,其实控人也屡次被限制消费。

(截图来自天眼查)

(截图来自天眼查) (截图来自天眼查)

(截图来自天眼查)中一科技或应加强其对客户的筛选,以避免后期回款出现困难。

或有关联担保未披露关联方IPO前停止运营

中一科技的招股书称,报告期内公司及其下属子公司无对外担保情形。

然而,据天眼查显示,2017年3月16日中一科技存在为云梦鑫盛源铜业有限公司(下称“鑫盛源”)提供担保的信息,担保方式为保证担保,连带责任担保,担保金额共计1,500万元。

在查询企信网发现,上述担保事项中鑫盛源的质押合同已经于2018年6月28日履行完毕,上述担保或也已解除。

(截图来自企信网)

(截图来自企信网)但是,值得关注的是,中一科技与鑫盛源的或关系非同一般,其实控人汪汉池是中一科技董事长、总经理汪汉平的弟弟,同时汪汉池为中一科技的大股东云梦中一科技投资中心(有限合伙,下称“中一投资)的合伙人,持有合伙企业出资份额18.50万元,间接持有中一科技0.33%股份。汪汉池曾在中一科技处任职,担任中一科技董事,直到2018年6月才离任。

鑫盛源与中一科技的关系远远不止于此。2017年,中一科技向鑫盛源采购铜材8,672.20万元,占当年度采购总额的比重为23.27%,位列当年度第二大供应商之列。

值得一提的是,鑫盛源的主营业务为废铜回收加工和铜材销售,2017年下半年起不再实际经营。而鑫盛源2017年至2020年1-6月的净资产均为负值,分别为-3,258.07万元、-3,273.78万元、-3,130.68万元、-3,044.12万元。

2017年鑫盛源的营业收入为13,799.08万元,其中中一科技为其贡献收入超60%。而就在中一科技准备IPO的前夕,鑫盛源于2017年下半年停止了运营,个中原因或令人不解,似有意规避相关事项,企信网显示其目前登记状态仍处于存续。

(截图来自企信网)

(截图来自企信网)中一科技目前因更新财务资料而中止审查,对其更新后的数据《壹财信》也将继续保持关注。