要想在投资界武林里纵横捭阖,光靠一招半式当然不够。定投就像少林寺里最基础的套路“太祖长拳”,初看似平平无奇,实质含蕴似海,在此基础上搭配其他“招式”,即可以发展出百家之长,让投资武功更上一层楼。

上回定投进阶攻略中我们说了金字塔策略,用波动幅度来衡量我们何时低买高卖;其实除了波动因素,我们还可以用估值的策略,判断我们的定投何时买,买多少,让投资更加智能。

定投也可以“格雷厄姆”?

常常游历股海的投资者,一定对“估值”俩字儿不陌生。许多人自称估值分析之父格雷厄姆的门徒,与巴菲特同门师兄,目标就是寻找“价值被低估”的好股票,然后买入持有,待其价值回归进而获利。

其实,定投也可以如此,因为它的本质就是分时段地投资,自然我们也可以利用一些策略,帮助我们判断具体每一次是否该买入,或是买入多少。而基金作为投资标的的一种,同样可以用适当的方法进行“估值”,并以此作为判断依据。

首先我们先弄清楚如何估值。估值最常用的方法就是市盈率(PE)法。市盈率是用股票价格除以每股收益,衡量的是我买入这只股票,多少时间可以“回本”。当然,每个行业,每个风格的股票盈利模式都不同,所以不能简单地比较高低。

那么我们怎么知道,某个标的的PE值算是高还是低呢?

这里,我们引入了另一个概念:分位点。我们会为标的先选择一个区间段(譬如5年或10年),然后观察其PE在整个区间段内的分布,分位点为将某一个节点的数值在其所在的数组中的分布点,简单点来说,就是看“这个节点的估值在历史中处于什么样的位置”,如果高于中位数,就是高估区域(该时间节点的估值比历史上50%的时候都要高),反之则是低估。

对于大多数被动型ETF来说,可以近似地把标的指数的PE作为估值计算;而对于指数来说,其市盈率一般是用其成份股当日总市值总计/成份股净利润(TTM)总计,当成份股净利润(TTM)为负时,市盈率为0。

弄清楚这两个概念,估值策略就很简单了:每个定投日我看一看,高估的时候,我就少买点,低估的时候,我就多买呗!

实践出真知:估值法长期跑赢定额!

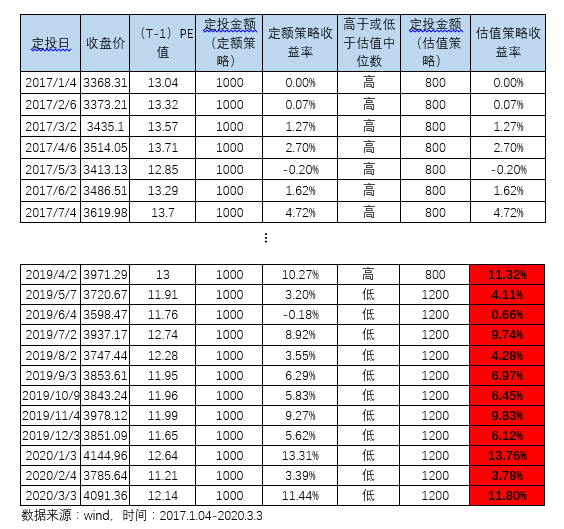

那么实际这种策略的收益如何呢?我们来以沪深300为例,实战测试。

我们按沪深300T日收盘点数/1000作为买入价格,然后观察T-1日的估值情况。历史区间我们选择近5年时间,也就是2015年3月6日~2020年3月6日。该区间的PE中位数为12.79倍。

接下来我们分别采取定额策略和估值策略进行投资,从2017年1月开始,每月的第二个交易日定投1000元。如估值高于中位数,则我们减少200元,低于则加投200元。不计算交易摩擦成本。

从表中我们可以看出,在定投两年后,估值策略的收益率就全面超过了定额方式。这是因为,估值本身就是对投资非常有效的参考方式,其能帮助我们衡量投资标的价格是否相对合理,标的“涨价”的时候谨慎少买,而“降价”的时候则提醒我们多买,这样一来,当标的价格回归合理区间的时候,我们自然能获得更多的收益。

估值策略还有进与退!

其实,估值策略还有更上一层的“心法”:投资者可以自行为整个历史区间的估值设定数个档位,然后根据定投日的估值所在档位来进行对应幅度的加仓或少投的操作。

譬如在上述的区间里,沪深300的PE值可以设定为3个档位:50%分位点为12.79,80%为14.10,如果PE值高于这个点数,则代表他比历史上80%的时间都要高,要谨慎买入,定投金额可以减少更多;20%为11.77,低于这个点数,代表他比历史上20%的时间都低,是买入机会,定投金额可以尝试比平时更多。

当然,估值法也有他的“命门”,有些时候,市场飞来的“黑天鹅”事件,和短时的市场情绪,有可能会让估值失真,这时候不用担心,只要盈利的逻辑还在,估值就终将回归。此时只要坚持定投就好啦!

魔FUN定投,打开快乐投资之门

浦银安盛“魔FUN定投”,集智慧、智能、立体于一身,科学模型,造就优质轻松定投,帮助投资者寻求理性而快乐投资的投资理念和投资方式,投资“魔FUN定投”,你的理财也可以这么简单。

华尔街教父,本杰明·格雷厄姆曾说,“内在价值是价值投资的前提。”学会观察一个标的的内在价值,能够帮助我们建立更稳健的收益。敬请期待定投进阶攻略之第三式。