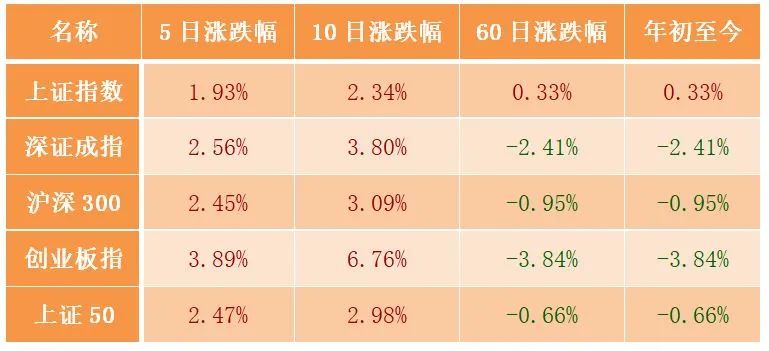

嘉实财富高级研究员 谭华清博士

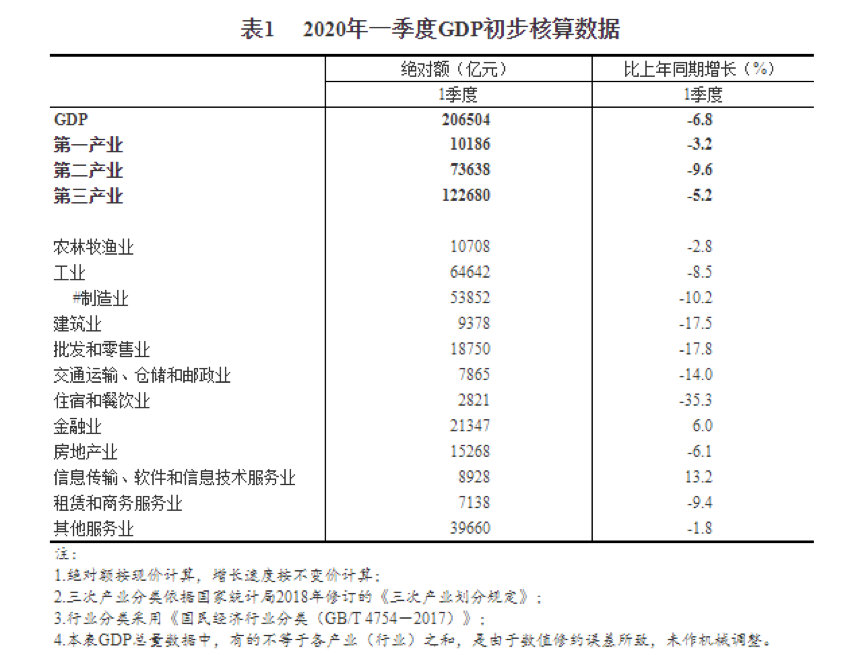

猜谜是一个古老的游戏。一季度经济数据到底是多少更像是谜底 。在某个瞬间,我们可能并不关心数据背后的经济含义而只关心这个数据是多少,是否和自己的预测相符。甚至有朋友调侃,中国一季度GDP数据俨然成了一场预测大赛。万众瞩目的谜底终于在4月17日揭开了:同比增长-6.8%。这是1992年有季度GDP统计数据以来的新低,也是1978年以来GDP增速首次负增长。各个行业的表现如表1所示。从三大产业来看, 跌幅较大的是第二产业,最少的是农业。在细分行业中,除了信息传输、软件和信息技术服务业、金融业以外,所有行业都是负增长。其中跌幅最大是住宿和餐饮行业,批发和零售业,建筑业和交通运输、仓储和邮政业。

感知未来的前提是很好的理解过去。我们需要对一季度经济数据反映出的经济运行状态做客观全面的理解。以此作为我们展望后续阶段经济发展的重要线索之一。

我们评估一季度经济数据的时候一定不要忘了。该数据发生在百年一遇的冲击之下。新冠疫情以及伴随着抗击疫情的各类措施都会对经济运行打上自己的烙印。所以理解一季度经济数据应该站在这个特殊的时代背景之上思考。-6.8%的数字是高了还是低了已经不那么重要了。更应该关心的是,在数据公布前我们对经济运行的逻辑是否得到了支持。有哪些不相符的,有哪些相符的,不相符的原因是什么。而这恰恰是本文的主题。以此作为解读一季度经济数据的文献的一种补充。

一、分析一季度经济数据应该

分成两个阶段

疫情爆发于1月下旬,肆虐于2月,收尾于3月。在1月23日-2月29日期间,是中国防疫措施最猛烈的时候,也是疫情对经济冲击最大的时刻。到了3月,随着疫情逐渐被控制,中国的复工复产也在加速。到3月底复工复产率接近了80%。

图1 疫情发展决定了我们要把一季度数据分开两部分来看

数据来源:Wind.

因此,一季度经济运行事实上被分为两个阶段:1-2月和3月。这是2020年的一季度的特殊性之所在。在这两个阶段,其经济运行背景完全不同。对这两个阶段的数据应有不同的预期。普遍预期1-2月数据会不太好,同时预期3月份数据应该要好转。

事实和想的是否一样就需要看公布的经济数据了。事实上,关于一季度经济数据,我们想知道两点:(1)疫情对中国经济的冲击在总量上到底有多大;(2)随着复工复产的推进,经济的反弹动能如何?3月的反弹多大程度上修复了疫情的冲击。

二、我们的预期是什么?

对于一季度经济数据的预期来自经济分析。一季度经济运行分为两个阶段,同时我们也要对两个阶段都要形成预期。

首先疫情是如何冲击经济的,对经济的冲击有多大?从经济逻辑上讲,疫情会冲击需求和供给。对于这一点,我们之前有撰文阐述。疫情冲击下,劳动者不论是出于自身安全考虑还是受迫于政府的社交隔离措施都会减少外出,减少聚集。而很多经济活动是建立在人的外出和聚集基础上的,包括餐饮、住宿、交通、旅游、商贸等。所以疫情首先打击是这些行业的需求。

与此同时,在中国,由于采取比较严格的社交隔离措施,几乎所有行业复工推迟。这意味着劳动者被迫暂停劳动。供给自然会收缩。即使后续复工复产推进,但由于各大产业,各个区域的复工复产进程并非同步。这会导致整个产业链的上下游的复工复产并不能同步进行。这也是一种供给收缩,这是结构性的。

很显然,从宏观角度来看,需求收缩和供给收缩应都会发生。但反映到实际经济运行中,有一些潜在的机制能缓和供给收缩的影响。“库存”机制就是其中最重要的一种机制。通常而言,农业和制造业企业都会通过库存投资熨平生产活动的波动。而此次疫情又恰逢春节。这是个被中国人庆祝了上千年的盛大节日。全球都知道中国人要过年。所以库存比平常会增加些。存货的存在能帮助经济系统扛过一阵供给的收缩,短时间内的生产停顿影响不大。这也意味着,此次疫情冲击首当其中是需求收缩带来的影响。

当然整个经济系统中,有些部门是持续超负荷运转的,比如政府部门、医疗部门。当然也有部分行业是不受影响的,这些部门主要是大部分收入依赖线上交易的部分,比如金融行业、信息技术服务行业。还有一些必需消费部门,一日三餐是需要满足的,这些消费往下走的弹性也是很低的。

概括来说,我们可以给出以下假说:

假说1:需求冲击大于供给冲击

假说2:内需冲击大于外需

假说3:基于人流的商业模式受影响最大

假说4:必需消费品受影响小于可选消费

假说5:海外疫情严重的地区的外需下降的要越快

假说6:对第三产业的打击要大于其他产业

其次,关于3月份的反弹,我们也有预期。基于类似的逻辑,疫情虽已控制,但疫情还在。所以,受疫情影响小的领域恢复的较快。所以对 于3月的反弹,我们预期:

假说7:生产的修复要快于需求

假说8:可选消费的反弹幅度要大于必需消费

三、经济运行是否和预期一致

第一个问题,疫情对经济冲击有多大。这牵涉到GDP增速了。对于一季度GDP增速的预测,在1-2月工业增加值公布之前,市场上多数预测都是在1%-3%左右。我们的预测也是1.7%。但1-2月工业增加值和消费数据公布后,一季度经济增速的预测普遍下调到负数,市场中位数预测为-6.5%。同样的,我们也更新了预测为-6%。分析师对GDP增速的预测纷纷下调就说明,总量冲击的幅度是超出大家预期的。

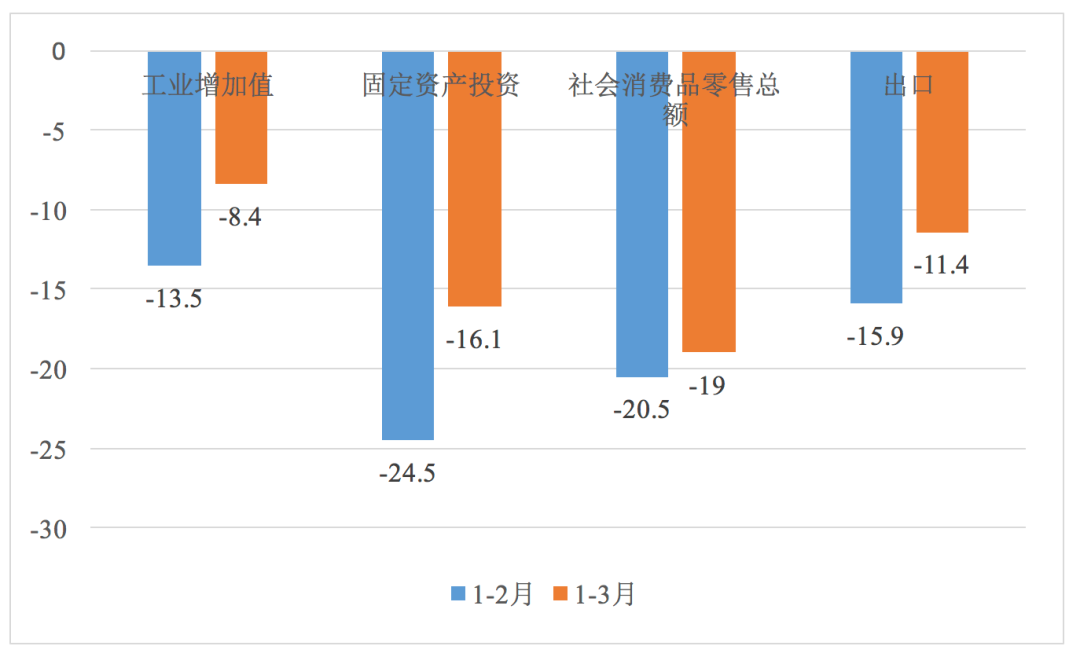

对于结构上,我们用图2展示一季度经济运行的结果。工业增加值代表生产,投资、社消和出口代表需求。从下滑的幅度来看,工业增加值累积同比是-13.5%,投资、社消和出口的累积同比都在-15%以上。所以很显然,需求弱于生产。即使经过3月的修复,这个局面仍然没有改变。

通常固定资产投资和社消反映的是内需,出口反映的是外需。1-3月出口下滑了-11.4%,而投资下滑了16.1%,社消下滑了19%。这说明,内需下滑的幅度大于外需。同时,也说明消费也是弱于投资的。

图2 一季度第一阶段经济数据表现

数据来源:国家统计局.

因此,图2的数据支持了假说1:需求冲击大于生产冲击。也支持了假说2,内需冲击大于外需冲击。

从结构上看,对疫情不敏感的领域受的影响比较小,在一季度经济数据中也得到了验证。

就投资而言,地产投资受到的影响最小。这可能是因为,地产投资的复工时间通常都是最晚的。所以受到国家严格的复工管控的影响比较小。其次是基建投资。国家准备复工之后,最先确保的领域是基建投资,所以基建投资受的影响也相对小一些。而制造业投资涉及的行业很多,各个行业的情况也不尽相同。同时整体来看,受复工进度的影响是最大的。

图3 受复工进程影响小的投资领域降幅较小

数据来源:国家统计局.

就消费而言,表现出明显的结构特征,部分领域出现了逆势上涨的情况。消费的结构完美支持了假说3:建立在人流模式上的行业受的影响越大的。这些行业包括餐饮、金银珠宝(实体店购物)、纺织服装(实体店购物)。而食品饮料、医药等刚需且受人流影响较小的行业却获得了正增长(假说4)。

图4 1-3月以人流为基础的商业模式受影响较大

数据来源:国家统计局.

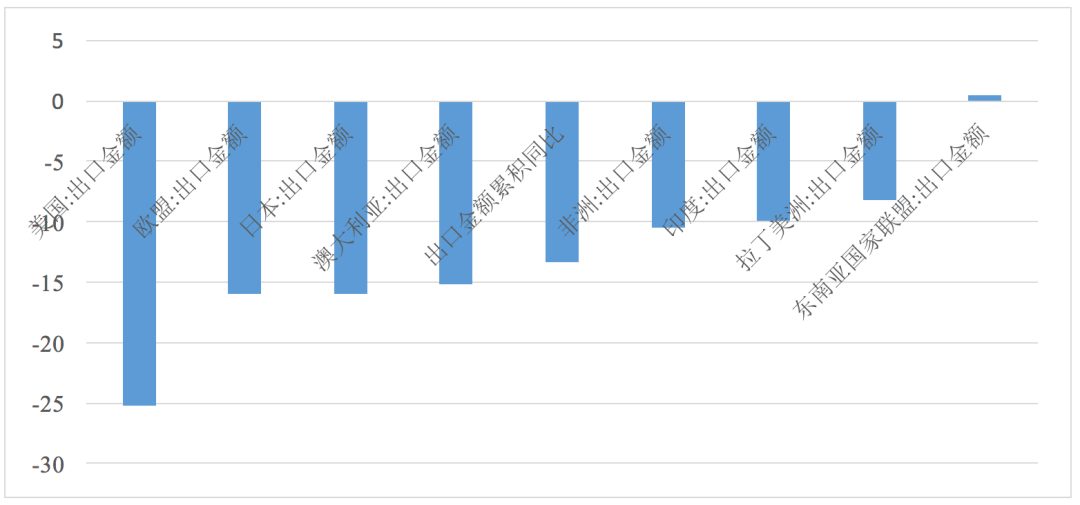

就出口而言,中国对疫情越严重的地区的出口下滑的越大。很显然这支持了假说5。

图5 主要贸易伙伴1-3月出口累计同比增速(%)

数据来源:Wind.

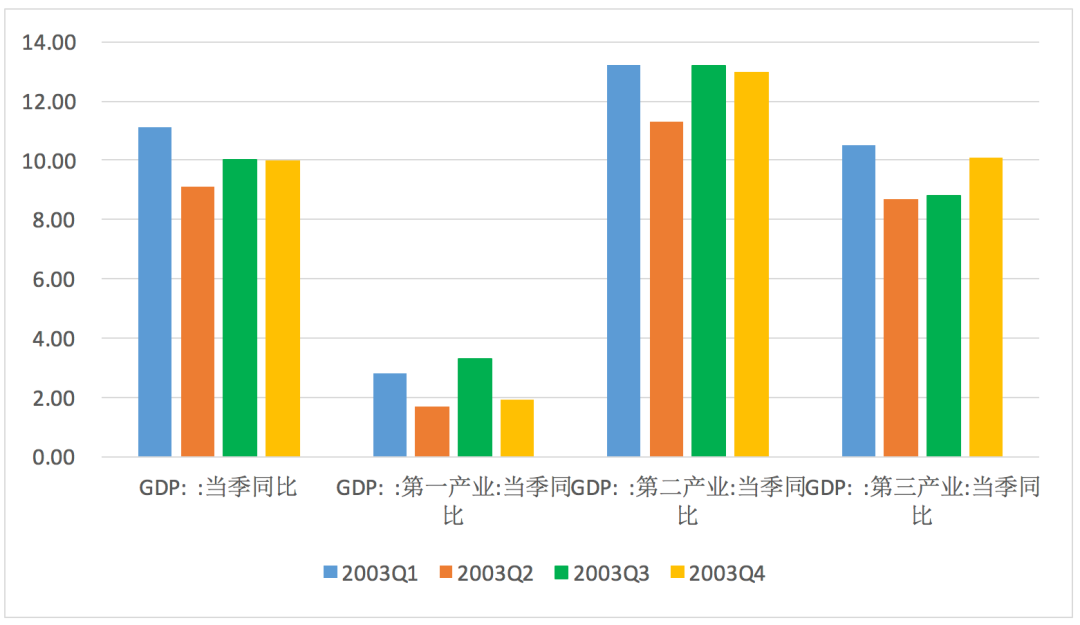

这一部分最后一个假说是假说6,即疫情对第三产业的打击要大于其他产业。这个假说的提出主要参考了SARS期间的经验。在SARS期间,受影响最大的是第三产业。

图6 2003年SARS主要冲击的是第三产业

数据来源:Wind.

但我们看到表1,第三产业的下滑幅度是低于第二产业的。这是另一个和预期不一致的地方。出现这种不一致的原因可能在于:

1.疫情特征和防疫措施有巨大差异。2020年爆发的新冠病毒的传染性远高于SARS。与此同时,涉及的区域也比SARS要广。在这个背景下,国家最终采取了至少两周左右的生产停摆的极端措施。在疫情基本控制后,却又面临海外疫情的爆发及其产生的输入风险。这一点是我们之前没有预料到的。在输入风险持续高压下,复工复产的推进最开始是比较缓慢的。所以生产停摆对第二产业的冲击迟迟没有得到充分的修复。而在2003年SARS期间,真正爆发的是4月份。当时已经处于复工期间了。国家也没有在全国范围内采取生产停摆的措施。

2.线上服务业占比也有巨大的差异。图7表明,在第三产业内部,住宿和餐饮业、批发和零售业、交运、租赁和商务服务业受疫情影响较大。而金融业、信息服务业逆势取得正增长。

图7 第三产业内各个子行业在2020年一季度的增速

数据来源:国家统计局.

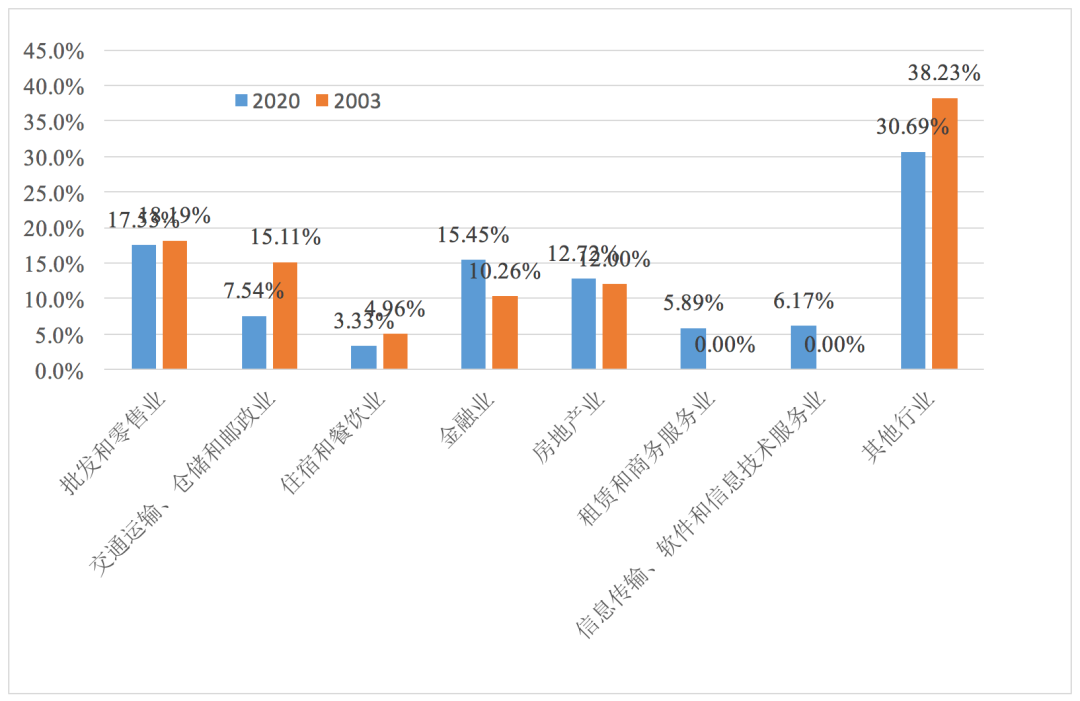

但2003年是电商的元年。2003年线上实物消费的占比不到1%,而如今已经到了25%。与此同时,金融行业占GDP的比重也明显大于2003年。虽然金融行业同比增速只有6%,但对GDP增速的拉动要大于2003年。这些行业的逆势增长一定程度上能对冲掉第三产业下滑。本质上是现在的第三产业已经不是当年的第三产业。内部的结构发生了较大的变化(图8)。相比2003年,2020年的中国第三产业,受疫情影响较大的交通运输和住宿餐饮的占比下降了。尤其是交通运输行业占比下降了超过50%。同时受疫情影响较小的金融行业、信息技术服务业的比例提高了,尤其是后者。其他行业中多数也是受疫情影响较小的。这一部分比例也有明显的提高。

图8 第三产业内部结构的变化(2020 VS.2003)

数据来源:Wind.

按照预期,3月应该是反弹月。不过很明显,一季度数据出来后,GDP总量的反弹幅度是弱于预期的。主要体现在,投资、消费的反弹力度都比较弱(图2)。但结构上,反弹的方式还是符合我们的预期。

首先,生产的反弹快于需求的反弹。3月工业增加值同比增长-1.1%,而同期的社消是同比-15.8%。很明显生产的修复快于社消的修复。这进一步支持,疫情对经济的冲击主要体现为需求的冲击。

其次,需求内部,投资需求的反弹和消费需求的反弹基本相差不大。

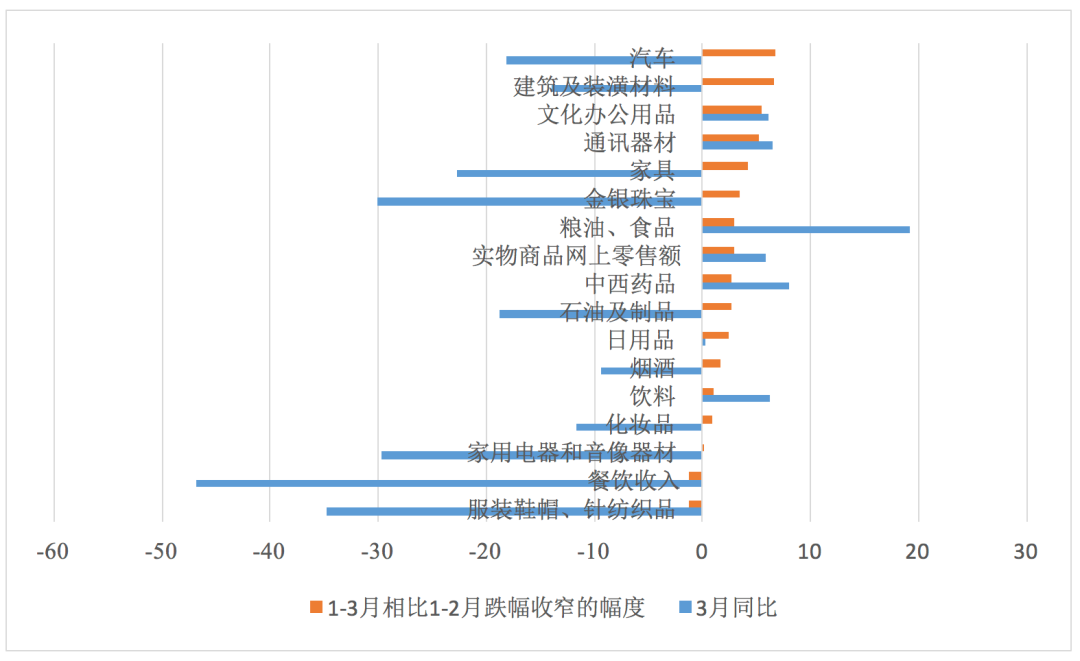

在消费内部,前期受疫情影响较大同时受外需影响较小的可选消费收窄的幅度最大。包括汽车消费,通讯器材等。值得注意的是,粮油食品的反弹幅度仍然不小,并且在3月取得了19%的同比增速。

图9 消费内部的反弹情况(%)

数据来源:国家统计局.

四、结论与后续展望

一季度经济数据已经揭开了面纱。经济数据表明,此次疫情冲击在当前主要体现为需求冲击而不是供给冲击。这不仅体现在生产下滑的幅度弱于需求,3月生产修复的幅度也强于需求。与此同时,我们已经知道3月的CPI和PPI都是环比回落的。

针对一季度经济数据,我们提出了8大假说,符合预期的画上了√,没有符合预期的画上了×(表2)。

表2 关于一季度经济数据的8大假说

经济运行阶段

假说

验证

冲击阶段

假说1:需求冲击大于供给冲击

√

假说2:内需冲击大于外需

√

假说3:基于人流的商业模式受影响最大

√

假说4:必需消费品受影响小于可选消费

√

假说5:海外疫情严重的地区的外需下降的要越快

√

假说6:对第三产业的打击要大于其他产业

×

反弹阶段

假说7:生产的修复要快于需求

√

假说8:可选消费的反弹幅度要大于必需消费

√

大部分假说都得到了一季度经济数据的支持。那么关于疫情对经济冲击,我们大概认为:

(1) 总体来看,一季度经济运行超出了预期,对经济的冲击是很大的

(2) 截止目前,疫情对经济的冲击主要体现为需求冲击,对需求冲击的持续时间更长;

另外,第三产业受到的拖累要小于第二产业。可能的原因在于,一方面中国的疫情防疫措施较为严格,对生产造成了扰动;另一方面,相比2003年SARS时期,中国经济的线上部分的占比大幅提升了。这一部分消费的逆势增长部分对冲了第三产业的下行。

一季度经济数据的表现还暗示我们:

(3) 可选消费的反弹仍然值得期待

(4) 餐饮、住宿、旅游等服务业的修复会很漫长

(5) 因海外疫情主要发生在二季度,外需的冲击将会更加集中的体现在二季度

这意味着,二季度的中国经济仍然面临内需修复不足和海外需求大降的双重压力。整体来看,二季度经济反弹的力度会受到较大的制约。根据内部的测算,我们预计二季度GDP增长可能在2%左右。对于政策而言,面临的主要问题是总量风险,是需求不足的风险。因此,逆周期政策更多的偏向需求应该是合适的。