小编第一时间汇总编辑所有机构研报资讯精华,帮助投资者更早了解到上市公司基本面变化。

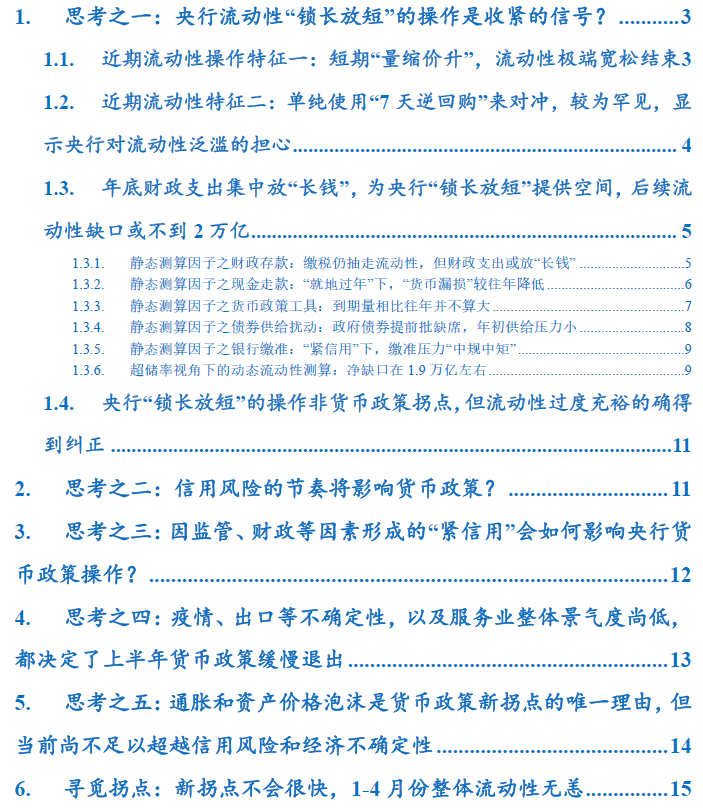

海天味业

华鑫证券给予海天味业审慎推荐评级:业绩保持快速增长渠道下沉积极有效

华鑫证券04月01日发布研报称,给予海天味业(603288.SH)审慎推荐评级。评级理由主要包括:1)收入净利润双增,中西部地区增速较快;2)期间费用率控制有效,净利率稳中有升。风险提示:新冠疫情导致经济下行,消费需求下滑的风险;原材料价格波动的风险;食品安全问题。

国金证券给予海天味业买入评级:全年目标稳健达成整体经营稳中有进

国金证券04月01日发布研报称,给予海天味业(603288.SH)买入评级。评级理由主要包括:1)疫情影响逐步弱化,餐饮渠道回暖带动线下渠道持续放量。2)盈利能力稳中有升,销售费用投放效率优化;3)产品矩阵持续多元化,渠道裂变下沉稳健抢占市场份额。风险提示:终端消费恢复不及预期、原材料价格变动、食品安全问题。

浙商证券维持海天味业买入评级:年报业绩增长20%经营目标顺利达成

浙商证券04月01日发布研报称,维持海天味业(603288.SH)买入评级。评级理由主要包括:1)年报业绩增长 20%,经营目标顺利达成;2)营销网络覆盖全国,中西部地区渠道下沉效果显著;3)强品牌力赋能渠道提效、产品放量,规模化优势助力降本增效。风险提示:食品安全风险,原材料价格波动风险,产能建设不及预期。

西南证券维持海天味业买入评级:产品多元发展龙头优势显著

西南证券04月01日发布研报称,维持海天味业(603288.SH)买入评级。评级理由主要包括:1)三大品类稳健增长,中西部市场增速领跑;2)成本费用控制力强,盈利能力再创新高;3)核心竞争力稳固,龙头优势显著。风险提示:原材料价格或大幅波动;食品安全风险;新冠疫情反复。

山西证券给予海天味业买入评级:完成全年目标盈利能力稳步提升

山西证券03月31日发布研报称,给予海天味业(603288.SH)买入评级。评级理由主要包括:1)业绩符合预期,公司稳健增长;2)销售费用率下降,贡献业绩弹性;3)锁定全年目标,公司持续增长确定性高。风险提示:行业需求低于预期,原材料价格波动风险,食品安全风险,行业景气度下降风险。

国信证券维持海天味业买入评级 2020年年度报告点评:全年目标顺利达成调味品龙头逆势扩张

评级理由主要包括:1)2020年业绩符合预期,费用率减少带动盈利能力提升;2)三大品类增长稳健,中西部地区增速亮眼;3)渠道扩张提速,调味品龙头稳中求进。

国海证券维持海天味业增持评级年报点评:管理运营能力高效长期增长确定性强国海证券03月31日发布研报称,维持海天味业(603288.SH)增持评级。评级理由主要包括:1)酱油增长稳健,蚝油酱料等产品成长势头不减;2)产能持续扩张,管理能力高效。风险提示:食品安全事件,经济发展不达预期,公司经营不达预期。

药明康德

西南证券维持药明康德买入评级:业绩保持高速增长 CDMO业务持续提速

西南证券04月01日发布研报称,维持药明康德(603259.SH)买入评级。评级理由主要包括:1)业绩增长超预期,非经常性损益对利润影响较大;2)中国区实验室服务和CDMO业务增长加速;3)临床CRO业务快速恢复,细胞和基因治疗CDMO有望快速增长。风险提示:订单数量和进展不及预期;投资收益波动性风险;汇率波动风险。

东莞证券维持药明康德推荐评级 2020年年报点评:业绩符合预期 CXO龙头优势显著

东莞证券03月31日发布研报称,维持药明康德(603259.SH)推荐评级。评级理由主要包括:1)实验室化学与CDMO业务实现同比高增长;2)毛利率小幅下降,净利率同比上升较多;3)上游研发投入维持景气,公司客户粘性强。风险提示:行业竞争加剧、上游药企研发投入大幅减少、产能扩建不及预期、人才队伍建设不及预期、药物研发失败风险、大客户流失、行业政策风险等。

东北证券给予药明康德买入评级:业绩高增长持续全平台服务能力持续提升

给予药明康德(603259.SH)买入评级。评级理由主要包括:1)药明康德发布2020年年报;2)公司一季度业绩受疫情影响,毛利率略有下滑;3)中国区实验室服务及CMO业务保持高速增长。风险提示:订单不及预期、行业景气度下降、疫情对项目进度造成影响。

国信证券维持药明康德买入评级 2020年报点评:业绩稳健增长一体化平台协同性增强

评级理由主要包括:1)业绩符合预期,疫情无碍主营业务高速增长;2)中国区实验室与CDMO增长强劲,临床CRO在手订单充足;3)一体化平台协同性增强,新业务布局逐步进入收获期。

三一重工

民生证券维持三一重工推荐评级三一重工2020年年报点评:机械经营质量持续改善全球竞争力不断提升

民生证券04月01日发布研报称,维持三一重工(600031.SH)推荐评级。评级理由主要包括:1)工程机械产品放量,推动公司营收实现快速增长;2)经营能力持续提升,财务状况不断优化;3)积极推进数字化、智能化转型,公司竞争优势有望进一步强化;4)国际化成效显著,海外市场份额明显提升。风险提示:工程机械销量不及预期、海外市场拓展低于预期、行业竞争格局恶化。

太平洋给予三一重工买入评级:加大投入产品研发及数字化转型全面提升公司竞争力

太平洋03月31日发布研报称,给予三一重工(600031.SH)买入评级。评级理由主要包括:1)受益工程机械行业持续高景气,全年业绩实现高增长;2)持续加大研发投入,提升公司产品竞争力;3)数字化转型提升公司竞争力,国际化战略继续坚定推进。风险提示:国内工程机械行业出现下滑,海外出口增长不及预期等。

国盛证券维持三一重工增持评级:业绩高增智能化、国际化深入推进

国盛证券04月01日发布研报称,维持三一重工(600031.SH)增持评级。评级理由主要包括:1)2020 年公司实现归母净利润 154 亿元,同增 38%;2)份额提升增强核心品类收入弹性;期末存货较高,判断Q1旺季持续高增;3)综合毛利率同比降低2.37%,新收入准则调整产生一定影响;4)国际化深入推进,海外市场逐步拓展;5)大规模研发投入,强化产品竞争优势;加码“灯塔工厂”建设,产出效益大幅提升。风险提示:工程机械景气度下滑;行业竞争加剧。

安信证券维持三一重工买入评级:业绩基本符合预期强研发投入蓄力长期增长动能

安信证券04月01日发布研报称,维持三一重工(600031.SH)买入评级。评级理由主要包括:1)公司龙头优势进一步凸显,毛利今年有望修复;2)Q4研发费用大幅上升,强研发投入蓄力长期增长动能;3)经营性现金流依然强劲,三一汽车并表影响表观。风险提示:基建和地产投资需求下滑;公司挖机海外销售情况不及预期;智能化推进不及预期。

东吴证券维持三一重工买入评级 2020年报点评:业绩基本符合预期海外挖机业务逆市大增

东吴证券03月31日发布研报称,维持三一重工(600031.SH)买入评级。评级理由主要包括:1) 各业务线核心竞争力增强,力争 2021 年实现收入增长 20%;2)净利率小幅提升,经营性现金流再创新高;3)海外挖机板块逆市大增,2021 年灯塔工厂建设将全面铺开;4)工程机械高景气持续超预期,建议积极配置低波动周期中的强α。风险提示:全球经济下行;国际政策变动;海外贸易争端加剧;行业周期波动;行业竞争加剧;数字化转型不及预期。

长城汽车

山西证券给予长城汽车增持评级:新车发布频繁逆势实现增长

山西证券04月01日发布研报称,给予长城汽车(601633.SH)增持评级。评级理由主要包括:1)逆势实现增长,营收好于行业平均水平;2)研发投入持续增加,新车型不断;3)积极拓展海外市场,提高市场空间。风险提示:行业景气度下行;汽车销量不及预期;行业政策大幅调整。

中银证券维持长城汽车买入评级:新品推动销量及业绩增长智能电动发展看好

中银证券04月01日发布研报称,维持长城汽车(601633.SH)买入评级。评级理由主要包括:1)Q4销量高增长,推动业绩提升;2)2021年新品周期延续,有望推动销量及业绩高增长;3)智能化和电动化全面布局,未来发展看好。风险提示:1)汽车销量及盈利能力低于预期;2)芯片等零部件供应短缺或涨价。

华安证券给予长城汽车买入评级:业绩稳增长经营持续向上

华安证券03月31日发布研报称,给予长城汽车(601633.SH)买入评级。评级理由主要包括:1)新车周期带动经营持续向上;2)新车周期持续,智能化电动化稳步推进。风险提示:新车投放进度不及预期;新能源业务开拓不及预期等风险。

平安证券维持长城汽车推荐评级:新平台车型陆续上市将提振盈利能力

平安证券03月31日发布研报称,维持长城汽车(601633.SH)推荐评级。评级理由主要包括:1)2020年公司超额完成年度销量目标,增量由皮卡及欧拉贡献,哈弗及WEY;2)2020年进入快速转型推进期,公司全方位进化。风险提示:1、全新车型摩卡市场反馈不及预期,导致WEY品牌恢复遇阻;2、SUV竞争加剧,哈弗品牌新品销量不及预期;3、欧拉电动车销售不及预期,亏损加大。

均胜电子

中银证券维持均胜电子买入评级:业绩有望筑底回升新能源智能网联前景看好

中银证券04月01日发布研报称,维持均胜电子(600699.SH)买入评级。评级理由主要包括:1)Q4收入环比提升,毛利率短期承压;2)国内外汽车销量回暖,安全业务收入及毛利率有望恢复增长;3)新能源及智能网联全面布局,未来发展看好。风险提示:1)汽车销量不及预期;2)安全业务整合及汽车电子等发展不及预期。

华西证券维持均胜电子增持评级:盈利拐点逐步显现安全龙头全新出发

华西证券03月31日发布研报称,维持均胜电子(600699.SH)增持评级。评级理由主要包括:1)海外疫情二次爆发Q4业绩再度承压;2)受会计准则变更影响毛利率有所下滑;3)业务整合临近尾声盈利拐点初步显现;4)安全龙头多元发展打开长期市场空间。风险提示:全球车市波动影响公司主营业务;业务整合进程不达预期;汽车电子方面新技术研发进程不达预期;汽车电子客户配套及量产规模不达预期;海外疫情二次爆发;芯片短缺影响。

(文章来源:东方财富研究中心)