【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

全新升级

今日起,升级版“兴视野”与大家见面啦!

全新改版的“兴视野”每周一期,将聚焦资本市场与行业热点,为大家带来深度的剖析与全面的解读。

让我们一同分享,相伴成长!

5月策略观点

摘要

由于新冠疫情的影响,决定今年A股市场走向的将是宽松流动性和严峻基本面这两股相反力量的博弈。二季度会或将是全球经济压力最大的一段时间,而流动性的宽松是事件性的,这意味着宽松政策会是脉冲的且对市场的边际力度会减弱。总体看,我们认为二季度市场很难走出区间震荡的格局。

当前海外疫情已经接近拐点,全球范围的经济活动有望在二季度末逐步恢复。尽管全球经济活动的复苏注定是缓慢的,但对市场而言,一旦投资者看到经济全面恢复正常的曙光,经济基本面与业绩的压力就不会再成为市场上涨的阻碍。对A股而言,我们认为当高频经济数据增速转正之后,市场有望结束震荡继续上行。

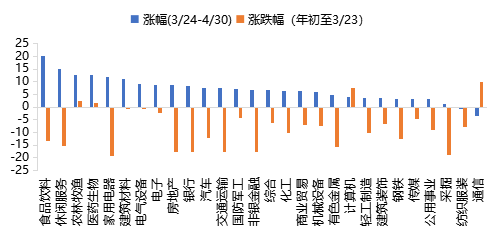

A股在3月23日触及了调整的阶段性底部并随后开始企稳回升,截至4月底,上证综指和创业板指分别反弹了7.5%和13.3%。从市场风格来看,防御性的食品饮料、农林牧渔和医药板块在过去一个月显著跑赢,从3月低点至今,食品饮料累计涨幅超过20%,远远领先于其他行业,农林牧渔和医药板块分别累计涨13%和12%,排名靠前。过去一个多月的反弹过程中市场风格出现了明显切换,防御板块的领涨反应了市场偏谨慎的心态。

图1:食品饮料医药等防御性板块领涨,而年初领涨的成长股明显放缓

新冠疫情对中国经济造成了较为严重的“一次性”冲击,一季度经济数据出现了较大幅度的下滑。具体看,一季度GDP同比下降6.8%,而2019年四季度增长6.0%,全国固定资产投资同比下降16.1%,社会消费品零售总额同比下降19.0%。随着3月开始疫情在全球的扩散,欧美经济均经历了类似于中国一季度的大面积停摆。疫情影响下,美国近期创下了创纪录的686.7万人的当周初请失业金人数数据。欧美二季度的经济数据预计将出现甚至会超过中国一季度数据的大幅下滑。

图2:一季度中国经济数据出现了断崖式下滑

图3:美国失业人数激增,远超2008年金融危机时期

当前中国经济恢复的主要障碍已经从复工转向了需求不足,而且未来内需和外需的恢复都将会是一个较为缓慢的过程。3月份以来,各地各部门在做好疫情防控工作的前提下有力有序推动复产复工,目前来看,多地经济活动已基本恢复。对经济来说,当前复工已经不是重点,需求的不足才是真正的考验,而这将会是比较缓慢的过程。不过当前强需求的地产已有积极的迹象,3月当月地产投资增速已经转正,但不论是政府可以去支出的基建、或是其他投资以及消费,当前仍是相对疲弱的状态。

二季度外需收缩形成的二次冲击仍将对中国经济运行形成较大影响。海外疫情的持续发酵已经导致多国政府采取管制措施,并数次推迟复工复产,经济活动陷入更长的停滞期,全球经济的复苏也在不断推迟。作为世界工厂,外需对中国经济有巨大拉动,而当前全球经济陷入衰退或已成定局,跨国正常经济活动何时能够恢复仍然是未知数,这将成为影响二季度中国经济的重要因素。

图4:3月地产投资的当月增速已经转正

对资本市场而言,经济差已经是预期内事件,未来会影响市场的其实是边际上经济恢复的速度。经济恢复的速度是市场重塑盈利信心的关键,如果能够看到更加敏感的高频工业数据出现了同比转正的迹象,这或许是上市公司业绩可能好转的一个重要信号。

图 5:3月工业数据当月同比增速依旧下滑

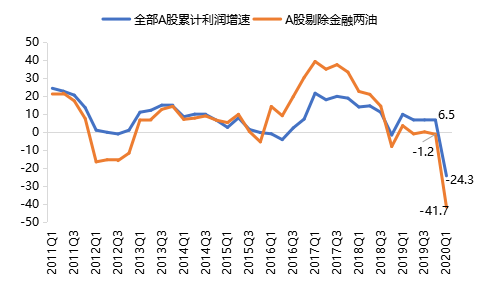

疫情冲击下,企业盈利出现了较大幅度的下滑。最新的一季报数据显示,A股利润增速大幅下滑至-24.3%,剔除金融两油后净利润同比增速为-41.7%。分板块来看,主板上市公司一季度利润增速为-24.9%,相比去年四季度下滑25.9%,中小板和创业板上市公司一季度净利润单季利润增速分别为-15.3%和-28.3%。经济下滑所带来的业绩压力是目前压制市场上行的主要因素。尽管最坏的阶段已经过去,但经济的修复仍会是一个缓慢甚至会有反复的过程。

图 6:2020年一季度全部A股净利润累计同比增速有所下滑

整体来看,当前A股估值仍属于洼地。但类似于近几年A股市场的二八分化,市场低估值和高估值板块的估值差距也在拉大,市场热门板块的估值并不便宜。例如防御性的食品饮料和医药板块,在3月市场低点时估值也仍然偏贵,近期随着市场反弹更是持续上升,截至4月底,板块市盈率已经分别上升至34倍和42倍。再比如热门的TMT板块,电子行业当前的市盈率为45倍,调整前更是高达59倍,虽然不及2015年行情高点时的位置,但也处于中高水平。在整体市场流动性较为充裕且缺乏事件冲击的情况下,高估值“核心资产”的估值水平很难下降。对投资者而言,这意味着需要降低“核心资产”能够带来的回报预期。而市场整体估值仍然偏低则意味着就算在当前不利的经济环境下,投资者也应对A股市场保持乐观。

图7:当前防御性板块估值处于2016年以来的高位

图8:当前电子板块市盈率也处于中高水平

宽松带来的充裕流动性是目前支撑市场上涨的主要原因。当前国内继续维持极度宽松的流动性环境,而在美国创历史降息到零以后,相比海外,国内有着更大的货币政策灵活性。自3月下旬中央政治局会议以来,国内货币宽松政策持续加码,OMO-MLF-LPR完成联动“降息”,超额准备金利率也由0.72%下调至0.35%,期间央行还多次实施了定向降准释放流动性。在流动性不断释放背景下,利率水平持续降低,4月份中债10年期国债收益率平均水平降至2.54%的新低水平,较前一月下降了11个bp。

图9:中美10年期国债均处于历史低位

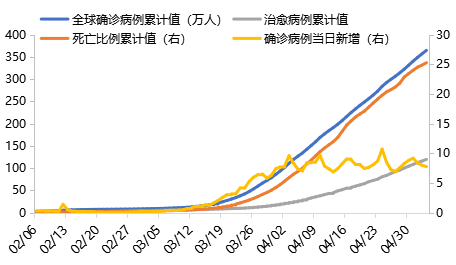

我们坚定看好疫情后A股的长期前景,且认为曙光初现。当前全球新冠疫情确诊数已经接近350万,每日新增确诊病例数尚处于平台期,虽然没有明显回落但全球疫情已接近拐点,而且多国政府预计将在5月陆续放开限制政策、“重启”经济,全球经济活动也有望在二季度末逐步恢复。4月我们逐渐看到国内经济出现一些好转的迹象,消费和地产销售均出现了一定程度的“报复性”反弹,高频的六大电厂日耗煤数据尽管目前还没有看到同比转正,但数据回升的趋势十分明显。我们认为高频经济数据同比转正对市场会有重要信号意义。

图10:3月份以来全球新冠疫情快速爆发

(数据截至:5月4日)

图11:6大电厂日均耗煤量同比增速

(文中市场数据均来源于Wind)

本文来源:兴业基金研究部