【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

短期利率调整更可能是技术性的,现在谈货币政策转向还为时尚早。

机会是跌出来的,纯债基金也不例外,纯债基金再次介入的窗口临近。

从债基收益来源看债基风险

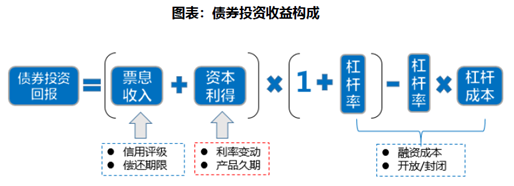

纯债基金投资于债券,其三大收益来源包括:票息、资本利得(债券涨跌)和杠杆收益。不难理解,这也是债基的三大风险源。

当前,信用风险并没有明显恶化,票息收入基本稳定;债基连续走低主要因利率连续上行致使资本利得损失造成的,而且杠杆高的基金损失会更高些(开放式债基最高杠杆率为140%,定开债基封闭运作期内最高杠杆率可达200%)。

债基能否继续持有或择机加仓,这个问题等价于:当前利率调整是技术性的还是长期性的?

利率技术调整的可能性更高

宏观经济数据偏暖、获利盘抛售以及供给压力等多重因素促成近期债市调整。但是,当前还远未到讨论政策转向的时候,经济下行压力未见明显缓解,货币政策大概率延续宽松,利率不具备大幅上行的基础。

再者从中美利差看,中国10年期国债收益率短期显著上行,而期间美债收益率期间还出现小幅走低,中美10年期国债利差在5月14日上升至2.07个百分点,创近9年新高。

再者,从全球范围看,日本、欧洲主要经济体国债收益率均未见明显上行。

中信建投黄文涛认为,4月经济数据显示经济总体有改善,但恐怕难以实现年内经济的“V”型反转。

天风证券孙彬彬称,目前经济正在恢复,但还没有回复到疫情前的正常状态,离政策既定的阈值还很遥远,市场不可过高估计财政政策的作用和效果,货币宽松细水长流的态势难以改变。

关注债基再次配置机会

小波浪不改债基大船稳稳前行。债基并不会像股市那样波动,中证纯债债券型基金指数还没有出现过年度的亏损,即使是在2016年债灾,也有1.55%的正向收益。

再者,债市的牛熊取决于宏观基本面和政策面的变化,从历史数据来看,不论牛/熊,债券市场的“惯性”较强,一定程度上降低了捕捉牛市机会的难度。

债牛仍在途,在短期调整后,债基的吸引力更强。中信证券明明指出,抓住债市超跌后的交易性机会,10年期国债收益率将回到2.4-2.6%区间。

中金固收陈健恒表示,国债和地方债带来的供给压力可能会在最近2-3个月释放,中长端利率下行的制约可能也会解除,后续收益率曲线还将牛市变平;10年国债收益率年内仍有望创新低,回落到2.5%以下,甚至向2002年的低位2.2%迈进。

筛选历史业绩表现稳健的纯债基金:1)成立于2年前的纯债基金(只显示主基金),包括短债基金,中长债基金,债券指数基金,2)现任基金经理管理期限超2年,3)近2年(2018年5月16日至2020年5月15日)回报处于同类二级排名前10%,4)近2年最大回撤小于1%,5)当前处于可申购状态。

满足上述条件的纯债基金有14只:

另外,具体到投资操作上,同样一款纯债基金,是选A类好,还是C类好。个人意见是选择C类更好。C类纯债基金虽然每年会多收小部分销售服务费(0.02%-0.4%),但是这个费用已经体现在了基金净值当中。同时,C类纯债基金是免申购费的,这个费用可是扎扎实实节省下来的。

目前,我们正在经历的是“史诗级”的全球大宽松,未来相当长的一段时间,都将面对低利率环境。也就说纯债基金的红利时代还没有结束,纯债基金依然是低风险投资品种中的理想标的。

此刻在“万得基金”APP购买上述基金,费率最低只要1折。