2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:股票策略领涨,私募FOF配置需求增长——私募基金月报202104来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

研究助理:田钟泽

1. 市场回顾

1.1. 政策与新闻

私募管理规模续创新高 行业头部效应凸显

4月12日晚间,中基协公布了3月私募基金管理人登记及产品备案月报。数据显示,截至2021年3月末,存续私募基金102852只,存续基金规模已达到17.22万亿元,较上月增加587.95亿元,环比增长0.34%,同比增长20.84%。值得注意的是,这已经是自2020年6月以来,私募基金管理规模第九个月实现正增长。与此同时,私募基金管理规模也在持续刷新历史记录,相比去年6月的14.35万亿元,规模增幅已经达到20%。规模增长的同时,私募基金行业内部分化加剧,头部机构资源进一步集中。据数据统计,截至4月13日,在本月新发的91只私募产品中,排名前三位的受托人发行产品数分别为20只、18只和11只,合计占比超过53%,而其余私募机构新发产品数则大都在5只以内。

不过值得注意的是,尽管私募基金规模正在持续扩大,相应的基金管理人却出现了“缩水”。中基协数据显示,截至2021年3月末,存续私募基金管理人24533家,较上月减少90家,环比减少0.37%。其中,私募股权、创业投资基金管理人较上月减少44家,为各类管理人之最,私募证券以及资产配置类基金管理人分别减少6家、9家。过去一年,在私募基金行业加速发展的同时,行业内部分化也在持续,头部私募机构占据研究、渠道优势,而一些经营能力较差的私募机构也在被加速清退。据统计,今年3月,中基协共中止办理25家相关机构的私募基金管理人登记申请,注销私募基金管理人152家。

(经济参考报,2021-04-14)

配置需求几何级增长 私募FOF两大痛点待解

在今年以来的市场震荡中,具有分散风险、平滑收益特征的私募FOF抗跌能力相对更强。私募排排网数据显示,截至4月2日,今年以来组合基金平均收益率为1.76%,在八大策略中排名靠前,仅次于管理期货策略和宏观策略。

在业内人士看来,今年可看作是私募FOF发展元年:一是,震荡市下单一策略很难跑赢市场,而FOF具备多资产多策略的配置属性,偏向绝对收益,市场体验相对更好,更容易满足客户的需求。二是,到2021年底,资管新规过渡期结束,20多万亿元底层对应非标资产的资金将面临再配置的问题,而目前偏绝对收益的投资策略的体量较小,存在较大需求缺口。

从供给端来看,经过多年发展,公私募形成了品类多样、策略丰富的资产管理产品群,具备发展主动式资产配置FOF的基本条件。

目前主动式FOF市场尚属蓝海,相信未来会涌现一批专注于主动式FOF投资的独立资管机构,推动行业迅速发展。但与此同时,私募FOF发展也面临诸多痛点:从产品设计来看,一是被动FOF产品较多,二是FOF基准设定不清晰;从行业发展来看,私募FOF存在的多层嵌套和税收问题亟待解决。

(上海证券报,2021-04-14)

1.2. 市场行情

全文观察期自2021年4月1日至2021年4月30日。

2. 私募概览

2.1. 分策略业绩统计

对于A股市场,4月迎来一波反弹修正,尤其是创业板指上涨了12.07%,成为本轮反弹的领头羊。创业板指的领涨除了受印度疫情爆发刺激下的医药股表现靓丽外,还源自于1季报企业盈利改善的幅度较其他板块要大。不过,短期市场的上涨更多属于资金推动行为,我们依旧定位于是对春节后市场快速调整的反弹修正。展望后市,市场的主要支撑在于企业盈利的预期依旧是向好的,沪深300、中证800指数的2021年每股收益一致预期均上调至20%左右,中证全指则上调至了30%左右,这意味着市场的系统性风险并不是特别大,至少是存在结构性机会的。不过,市场的掣肘在于结构性的估值高企问题,过去2年持续领涨的大盘蓝筹类个股的估值尚未回复至均值水平,而通胀的高企以及联储宽松货币政策的边际收紧预期,均又对估值形成压制。在这一宏观背景下,我们维持对A股市场的中性研判,趋势性行情机会不大,但不乏结构性热点。坚持市值下沉,寻找盈利与估值匹配度更好的中小盘类个股是主要的投资方向。

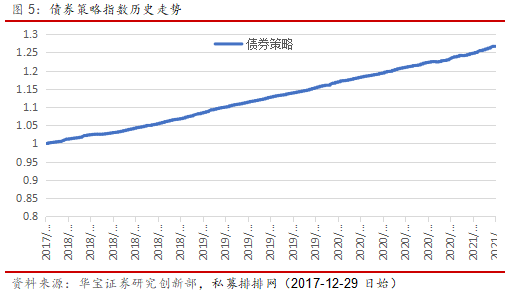

债券市场方面,4月行情在犹豫中上涨,延续了3月反弹。货币资金面的宽松、套息交易的活跃是重要支持因素。二季度,伴随着经济逐步恢复至疫情前水平,国内货币政策要兼顾稳杠杆与防风险,而经济复苏不平衡以及降低实体经济融资成本的诉求,总体当前处于中性货币和边际收缩的信用周期中,债市不具备走熊的条件,但二季度债市的供给加大以及通胀数据的可能再度攀升,也不利于债市的持续走牛,预计债市整体维持震荡格局,“稳货币+紧信用”的宏观格局下,债市收益率可能易下难上,收益率中枢有望震荡下移。

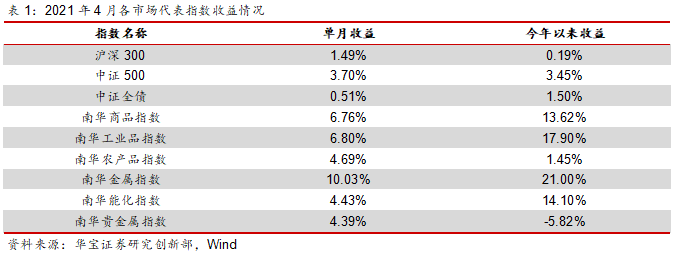

商品市场方面,4月商品市场普遍上涨。尤以金属和工业品涨幅居多,黄金也迎来反弹。对于黄金市场,伴随全球通胀预期的升温,支撑黄金长期看涨的逻辑仍在,但中短期内,由于美债收益率尚未见顶,实际利率依旧上行,且当前黄金技术面走势上的中长期动量趋势也遭到破坏,黄金的做多机会可能不佳。有色金属方面,铜价出现较大涨幅,3月国内宏观经济数据略有好转,PMI指数有所回升,另外在疫情和劳资谈判等因素影响下,铜矿供应存在不确定性,市场预期二季度精铜将出现短缺。二季度是钢材消费的传统季节性旺季,河北地区环保限产导致高炉开工率下降,对钢价形成支撑。整体来看,4月多数商品出现上涨,上涨趋势延续,4月CTA策略表现较好。

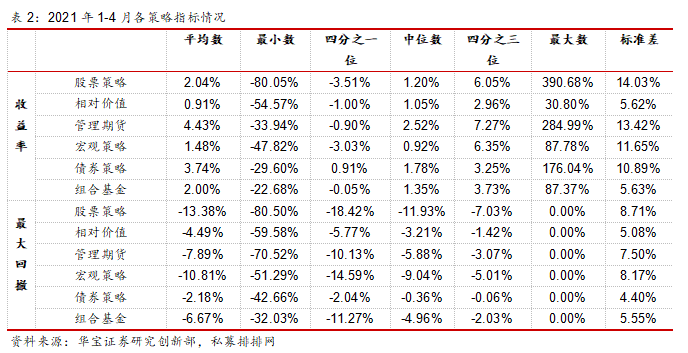

股票策略共考察11819只基金,中位数收益-1.20%,收益区间在【-80.05% ,390.68%】。

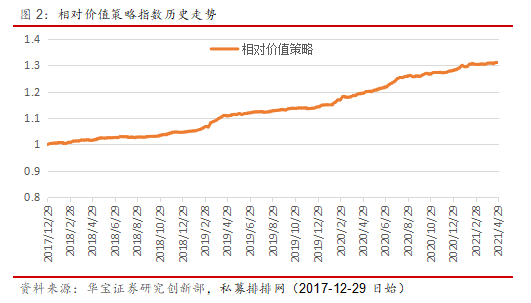

相对价值共考察661只基金,中位数收益1.05%,收益区间在【-54.57%,30.08%】。

管理期货共考察1723只基金,中位数收益2.52%,收益区间在【-33.94%,284.99%】。

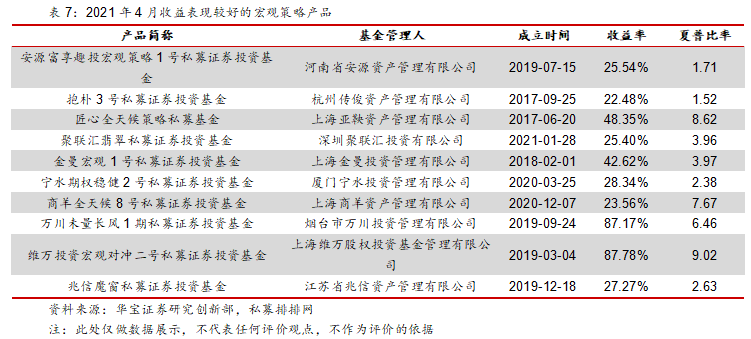

宏观策略共考察372只基金,中位数收益0.92%,收益区间在【-47.82%,87.78%】。

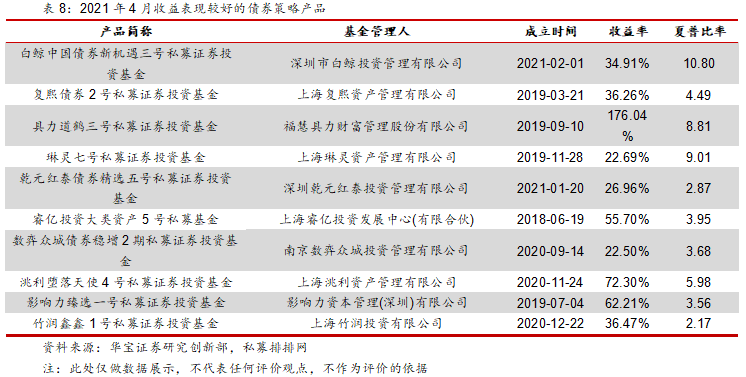

债券策略共考察767只基金,中位数收益1.78%,收益区间在【-29.60%,176.04%】。

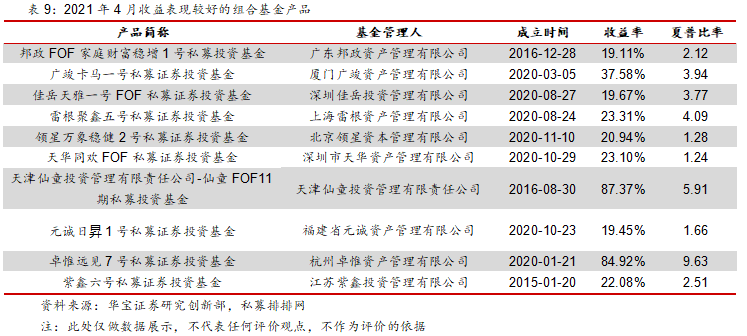

组合基金共考察966只基金,中位数收益1.35%,收益区间在【-22.68%,87.37%】。

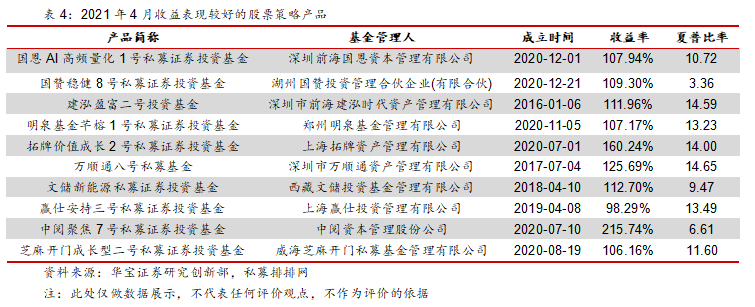

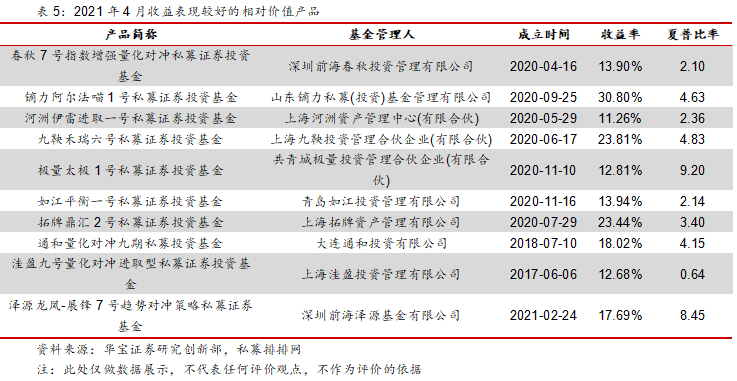

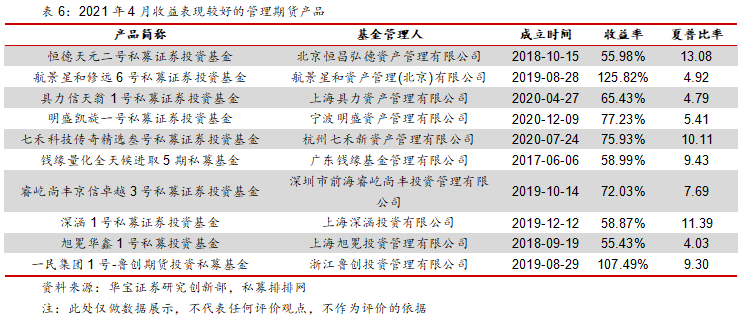

2.2. 分策略部分产品展示

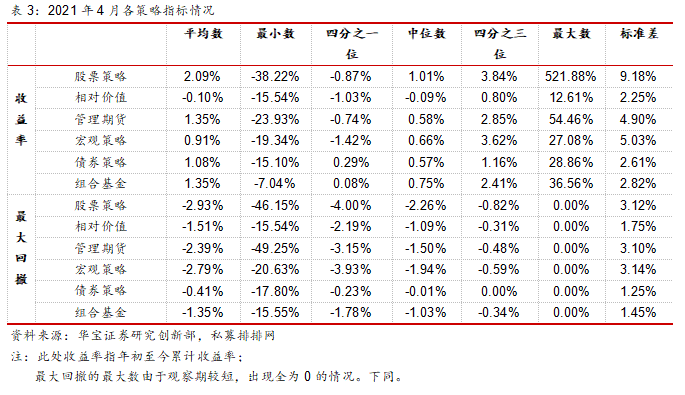

4月份股票市场迎来一波反弹修正,股票相关策略如宏观策略和组合基金等业绩回升明显,相比之下相对价值策略策略表现一般,是所有策略中中位收益为负的策略。4月商品市场趋势得以延续,多数商品在4月均出现不同程度涨幅,尤以有色金属和工业金属涨幅较大,管理期货类策略4月表现可观。

2.3. 产品发行与清盘

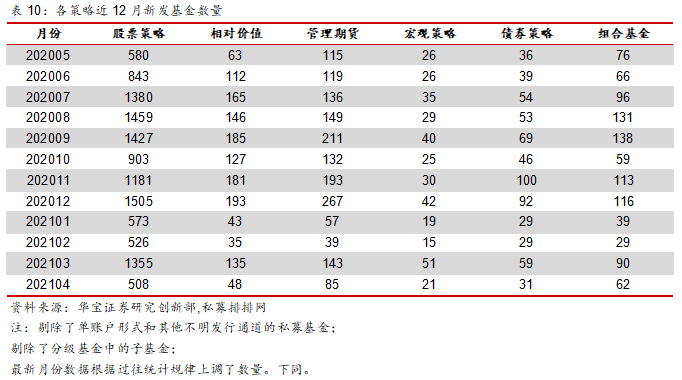

从产品发行来看,2021年1-2月,受春节因素影响,多数策略发行数量回落。但各策略发行数量3月即出现明显回升,基本回归到正常水平。

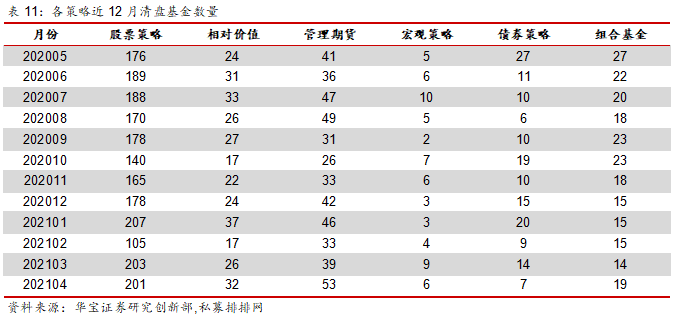

从产品清盘来看,各月份清盘数量基本保持稳定,2月因为春节假期因素清盘数量较其它月份少,其余月份随行情波动不大。