4月9日,上海昊海生物科技股份有限公司(下称“昊海生科”)公告,全资子公司昊海发展拟以4000万元认购河北鑫视康隐形眼镜有限公司新增注册资本,本次增资完成后,昊海发展将获得目标公司60%的股权,河北鑫视康将成为昊海发展的控股子公司,纳入公司合并报表。

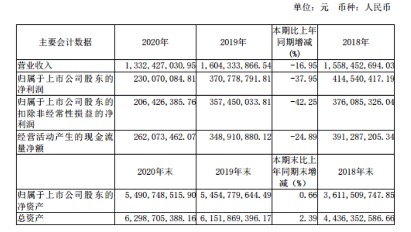

此前,昊海生科发布年报表示,2020年度,公司实现营收13.32亿元,同比下降16.95%;归属于上市公司股东的净利润2.30亿元,较去年下滑37.95%。

图片来源:昊海生科2020年年报

据了解,昊海生科成立于2007年,是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业,主要产品包括眼科产品、医疗美容与创面护理产品、骨科产品、防粘连与止血产品等。

对于营收下滑的原因,昊海生科相关人员告诉《华夏时报》记者,公司产品主要应用于眼科门诊及择期手术、整形美容门诊、骨关节腔注射诊疗以及非急诊外科手术等,2020年,新冠肺炎疫情给全球经济带来严重的负面冲击,相关手术及诊疗服务在疫情期间均被纳入临时停诊范围,公司业务受限显著,各产品线主营业务收入均较上年同期有所下降。

增长颓势逐步显现

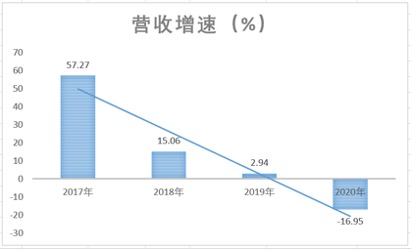

记者梳理发现,近年来,昊海生科的营收增速逐年降低,颓势已现,疫情或只是“最后一根稻草”。

此前,昊海生科一直有着不错的经营业绩。2009年,公司实现营收1.12亿元、净利润0.31亿元,至2018年,公司营收15.58亿元,9年增长12.91倍,净利润也较2009年增长12.39倍。

不过,2017年至2020年期间,这一高增长势头昊明显放缓,在此期间,海生科的营收增速逐年降低,分别同比增长57.27%、15.06%、2.94%、-16.95%,归母净利增速分别为22.08%、11.31%、-10.56%和-37.95%。

数据来源:昊海生科年报

对于2020年全年营收下滑的具体情况,昊海生科相关人员受访时指出:“第一季度公司业务受到疫情影响尤为显著,自第二季度起,随着疫情得到逐步控制,公司亦采取积极措施恢复生产经营,各产品线营业收入较上年同期降幅明显收窄。而自第三季度起,除眼科海外业务继续受到全球疫情影响外,公司国内业务进一步呈现出强劲复苏的态势,各主要产品线销售收入均已成功扭转下降趋势。从2020年单季数据情况来看,公司第一季度至第四季度分别实现营收为15361.48万元、34234.93万元、39619.14万元及44027.14万元。”

而对于2020年公司归母净利润下降的主要原因,上述人员对本报记者表示,主要系2020年上半年营业收入受疫情影响较大所致,至下半年,公司归属于上市公司股东的净利润已恢复同比增长。同时,根据2021年第一季度业绩预告,公司今年第一季度归母净利润预计将达到8000万-10000万元,扣非后归母净利润达到7500万元-9500万元,创下公司历史同期新高。

医美板块连续两年营收负增长

随着国内居民美容意识、支付能力的提高,以及医疗美容服务技术的进步,我国医疗美容产业持续高速增长。《2020医美行业白皮书》显示,2020年中国纯医美市场规模约为1975亿元,约占全球市场总规模的17%,有望成为全球最大的医美市场。

昊海生科的主营业务可分为眼科产品、骨科产品、医疗美容与创面护理产品、防黏连及止血产品四块。而这其中,医美相关产品及数据备受关注。

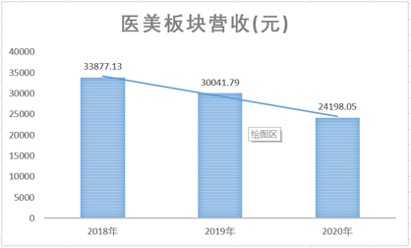

记者梳理发现,2018年至2020年,昊海生科医美相关板块营收数据并不好看。2019年年报显示,2019年昊海生科整形美容与创面护理产品总营收3.00亿元,同比减少11.32%,而2020年进一步减少至2.42亿元,下降幅度达19.45%,医美相关产品数据也大幅缩水。

数据来源:昊海生科年报

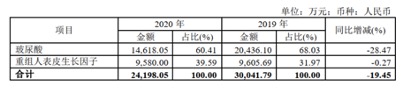

据了解,昊海生科医疗美容与创面护理产品主要为玻尿酸和重组人表皮生长因子,玻尿酸2020年营收1.46亿元,占总营收60.41%,相较去年同比减少28.47%;重组人表皮生长因子2020年营收9580万元,占总营收39.59%,相较去年同比减少0.27%。

图片来源:昊海生科2020年年报

除了医疗板块,其他三条产品线——眼科产品、骨科产品、防黏连及止血产品的经营状况均出现了不同程度的下降,营收分别为5.66亿元、3.32亿元、1.72亿元,分别同比下降20.65%、7.73%、9.14%。而其他产品的营业收入也为下滑状态,亏损高达50.39%。

对于其他产品营业收入降幅较大,昊海生科解释,主要系由于美国疫情影响,下属子公司销售的高分子聚合物产品减少订单所致,同时由于高分子聚合物产品的毛利率高于此类下的其他产品,其占比的下降也导致其他产品整体毛利率较 2019 年度下降 30.80%。

外延投资动作频频

增长压力下,昊海生科外延投资动作频频,试图寻找新的增长点。

4月9日,昊海生科公告,全资子公司昊海发展拟以4000万元认购河北鑫视康隐形眼镜有限公司新增注册资本,本次增资完成后,昊海发展将获得目标公司60%的股权,河北鑫视康将成为昊海发展的控股子公司,纳入公司合并报表。

此次加码布局软性隐形眼镜业务也成为昊海生科近期在眼科领域的又一次出手。2021年3月,昊海生科购买亨泰视觉55%股权,获得台湾亨泰光学股份有限公司旗下高端角膜塑形镜产品“迈儿康 myOK”在中国大陆地区10年的独家经销权。

此外,其他业务条线上,昊海生科也频频出手购买资产。2月22日,昊海生科宣布以2.05亿元购买欧华美科63.64%股权,将公司医美板块拓展至射频、光电类医疗美容设备领域;3月3日,昊海生科宣布投资美国医美企业Eirion,涉足肉毒毒素类产品。

对此,昊海生科相关人员告诉本报记者,公司通过投资并购的方式进一步扩充和完善提高公司医疗美容产品线,推动公司医疗美容业务的发展。目前,公司布局的医美产品已贯通医疗美容、生活美容及家用美容三大应用场景,形成覆盖皮肤填充剂、射频设备、激光设备、家用设备、肉毒素、药妆等多个品类的完整业务矩阵。

事实上,昊海生科就因高溢价和“接盘”亏损公司,多次受到监管关注。今年2月,为跨进医美消费端,昊海生科拟以2.05亿元获取医美企业欧华美科(天津)医学科技有限公司63.64%的股权,在投后估值较标的净资产上浮41.9%以及标的持续亏损情况下,昊海生科此笔交易收到上交所监管函。

职业投资人刘文权向记者表示,医美现在是一股热潮,但其门槛并不高,现在的资本都在向医美靠拢,最后肯定会过剩。伴随着行业的繁荣,医美行业的竞争会非常激烈。

(文章来源:华夏时报)