抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:今日开启询价,首批9只公募REITs值得买吗?

随着首批9只基础设施公募REITs(不动产投资信托基金)产品正式获批,这类公募行业新品种的动态备受市场关注。5月24日起,首批9只公募REITs陆续开启询价,离公开发售又近了一步。

覆盖四大投资领域

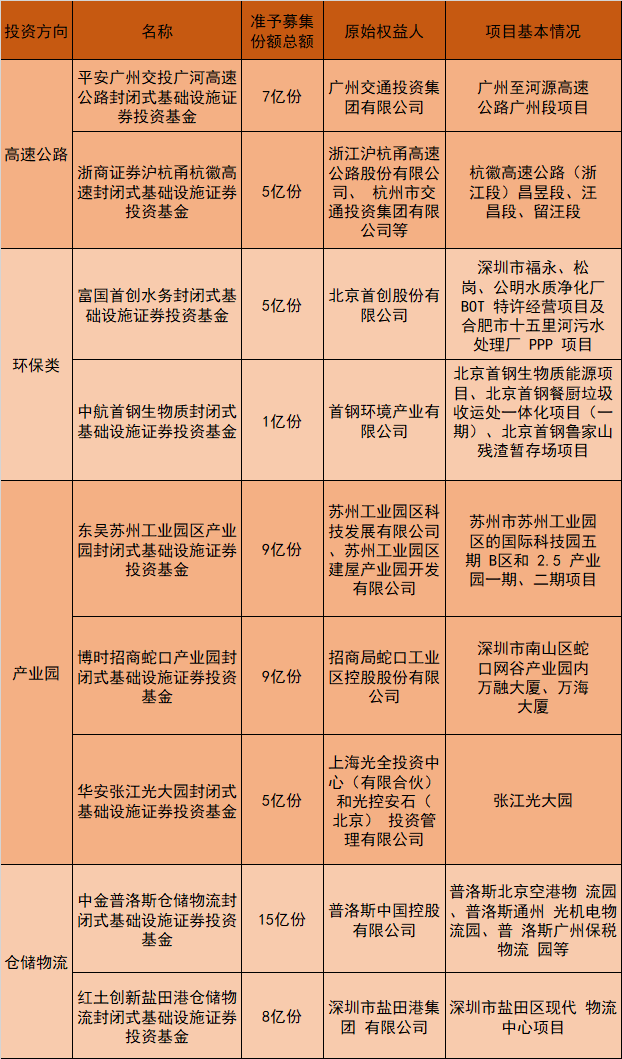

首批9只基础设施公募REITs产品覆盖了高速公路收费、环保污水处理、产业园和仓储物流四大领域。其中,投资公路收费的基础设施公募REITs为平安广州交投和浙商证券沪杭甬杭徽高速;富国首创水务和中航首钢生物质则为环保类基础设施公募REITs;博时招商蛇口产业园、华安张江光大园、东吴苏州工业园区产业园3只产品为投资产业园领域的基础设施公募REITs;投资仓储物流方向的基础设施公募REITs为红土创新盐田港仓储物流和中金普洛斯仓储物流。

2020年4月30日,证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。

2020年8月6日,证监会发布《公开募集基础设施证券投资基金指引(试行)》,基础设施公募REITs试点正式落地。

2021年5月17日,首批9只基础设施公募REITs产品正式获得证监会批复之后,5月19日这批产品就发布了询价公告、招募说明书、基金产品资料概要、基金合同等文件。这类基金将通过向战略投资者定向配售(战略配售)、向符合条件的网下投资者询价发售(网下发售)及向公众投资者公开发售(公众发售)结合的方式进行发售。

根据《公开募集基础设施证券投资基金指引(试行)》,我国基础设施公募REITs采用“公募基金+ABS(资产支持证券)”的产品结构,整个产品存续期间封闭运作,无法申购赎回,持有至到期或二级市场交易退出。基金80%以上资产投资于基础设施ABS(资产证券化),通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利,基金管理人主动运营管理基础设施项目以获取稳定现金流,并将90%以上合并后基金年度可供分配金额按要求分配给投资者。

从首批9只产品的询价公告来看,这些产品的询价区间一般在2至5元,也有的高到12至14元。

其中,东吴苏州工业园区产业园REIT询价区间为3.558元/份-4.094元/份,富国首创水务封闭式REIT询价区间为3.491元/份-4.015元/份,中航首钢生物质REIT询价区间为 12.5-14元/份,华安张江光大园REIT询价区间为2.78元/份-3.2元/份,四只基金均于5月24日询价。

平安广交投广河高速REIT和博时招商蛇口产业园REIT于5月25日询价,询价区间分别为12.471元/份-13.257元/份、2.100元/份-2.420元/份。

与其他公募基金相比,公募REITs有自己的特色和优势。

平安基金REITs有关负责人表示,传统公募基金更着重在对上市公司的价值判断,公募REITs则要求基金管理人主动履行项目日常运营管理的职责,提升项目的运营效益,以获得更好的回报。也就是说,投资者申购REITs份额后,基金管理人会代替他们对其所投资的项目进行监督和管理,从而让这个项目较好的运营起来,保障收益得以实现。

“相对于其他公募基金,公募REITs底层资产为发达地区的基础设施建设项目,降低了投资者参与不动产投资的门槛。由于基础资产均为基建项目,未来现金流入有园区租金、高速过路费等作为保证,收入可预测性较强。同时,与其他资产相关性较低,有助于优化投资组合,降低组合风险。”格上旗下金樟投资研究员岳坤中对《国际金融报》记者表示。

收益来源于分红和份额价值增长

就风险等级来看,业内人士认为,REITs产品的风险基本上介于债券基金和股票型基金之间。基础设施公募REITs的收益主要来源于分红收益和资产价值提升带来的份额价值增长收益。

“REITs产品的风险收益特征基本上介于股票和债券之间,价格波动性肯定比债券要高,甚至一些比较严格的投资人会把它划分为同于股票。因为不同的项目的类型不同、地域不同、运营管理人的能力有不同,理论来说是应该有不同的风险等级的,不过目前大部分都将其设为中等风险。”博时基金基础设施投资管理部基金经理胡海滨表示。

根据《公开募集基础设施证券投资基金指引(试行)》,基金管理人主动运营管理基础设施项目以获取稳定现金流,并将90%以上合并后基金年度可供分配金额按要求分配给投资者。

平安基金REITs有关负责人表示,REITs产品预期风险和收益高于债券型基金和货币型基金,低于股票型基金。基础设施公募REITs具有双重属性,投资者收益主要来源于期间分红收益和资产价值提升带来的份额价值增长收益。基础设施公募REITs具有较高的分红比例,采取强制分红政策。REITs期间分红来源主要依靠可预期的资产运营收益,因此,单位价值波动性相对较小。

“公募REITs长期有竞争力的收益。REITs分红丰厚是一大特点——按照监管部门要求履行适当程序后决定对基金进行收益分配时,收益分配比例不低于合并后基金年度可供分配金额的90%。公募REITs不像主动管理的股债基金那样需要考量基金经理的管理和配置能力等因素,主要关注底层资产质量,是否是持续产生现金流的项目,是否有稳定分红能力等因素。”富国基金表示。

业内人士认为,公募基础设施REITs为基础设施建设提供一种新的直接融资支持,同时可以减轻政府债务风险。公募基础设施REITs让更多资金介入到亟待解决的民生基础设施建设,是一个双方都能够得利的好模式。

岳坤中表示,公募基础设施REITs的推出对经济发展意义重大,宏观上有助于落实深化金融供给侧结构性改革政策,为基础设施建设提供一种新的直接融资支持。微观上,可以降低企业的杠杆率,实现“轻资产”模式转型,帮助企业快速回笼资金,盘活存量资产,给市场注入新动能。对于在国外成熟市场,REITs具备收入稳定、高分红、高流动性等特征,被投资者作为除股票、债券及现金之外的第四类重要投资品种,在资本市场中将占有重要地位。通过公募REITs引导社会资金投资于具有稳定收益的基础设施项目,满足部分社会资本对于稳定现金分红收益以及较低风险波动的资产配置需求。

“公募REITs在产业园、公路收费、仓储物流和污水治理这些基础设施上率先试点突破,可以有效地避免过高的这方面的政府或者政府平台公司的负债,然后使得一定的资金能够介入到相关的行业对整体行业筹措资金是一个非常好的来源方向。同时,首批公募REITs的启航也会给其他产业做相关的试点积累经验。”中国房地产数据研究院院长陈晟对《国际金融报》记者表示。