【超级重磅】1.8亿股民请注意!大盘3500点是强弱分界线?大白马还要跌多久?新能源车、芯片股还能上车吗?大神秘籍速速领取→

记者 | 林伟萍 刘欣颖

编者按:

7月9日傍晚,央行宣布全面降准,将于7月15日下调存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),降准释放长期资金约1万亿元。

“总体上看,政策大环境稳中趋松。此前我们预期政策宽松可能在今年10月份出现明显变化,但政策趋松来得比预期更早。相较于市场不少人担忧通胀问题,我们认为今年下半年经济增长放缓压力、总需求不足等问题更值得投资人关注。”

中金公司董事总经理、首席策略师王汉锋7月8日在题为《下半年市场展望:轻指数,重结构,偏成长》的线上直播中,针对国常会7月7日释放的降准信号,曾做此预判。

在他看来,中国市场下半年成长股将继续成为市场主角,此次降准则有望进一步强化科技硬件及半导体、电动车产业链、及部分消费龙头等优质成长赛道的表现。

就市场关注的估值话题,王汉锋回应称,随着中国经济增速放缓以及货币边际宽松,市场对中国优质成长股的估值容忍度可能将暂时提升,“当前优质成长股估值相较于海外可比公司,处于合理溢价。”

此外,他强调,商品暂时不具备“超级周期”的可能,而降准背景下,中国债券资产或迎来配置拐点。

降准落地!

下半年相较通胀更需关注经济增长放缓

7月9日,中国人民银行宣布,决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

“此前我们预期政策宽松可能在今年10月份出现明显变化,实际上政策变化是早于我们预期的。总体上看,政策大环境是在慢慢走向宽松的状态。”王汉锋在7月8日演讲中表示。

根据7月7日召开的国务院常务会议,“针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

在王汉锋看来,上半年市场普遍担忧的通胀问题实际上是“滞后指标”,他在直播中坦言,“更前瞻性来看,今年下半年,中国面临的压力可能会更多地来自于增长放缓,总需求不足等问题。”、“中国可能面临的是总需求偏弱、通缩的压力,而非通胀,当然现在仍处于观察阶段。”

他解释说,2020年疫情并不仅仅在供给侧带来冲击,其实也对不同行业的需求产生了不同程度的冲击。目前,部分行业如工业生产等相对恢复的不错;金融、医疗、科技等行业基本已恢复到或超过疫情前水平。但仍有很多行业如餐饮、旅游、交通运输等线下服务业仍未得到完全恢复,社会消费品零售总额较2019年同期的年化增长大概只有4%左右,而疫情前的同比增长率是7%-8%左右,当下消费复苏仍较为缓慢。

据中金公司经济学家预测,今年全年GDP增速将达到8.5%,二季度同比增长7.6%,三季度同比增长5.8%,而四季度增幅仅为5%。如此以来,市场可能会预期2022年全年GDP增幅难超过5%。因此,王汉锋判断在总需求偏弱的情况下, PPI涨价很难向下游进一步传导。

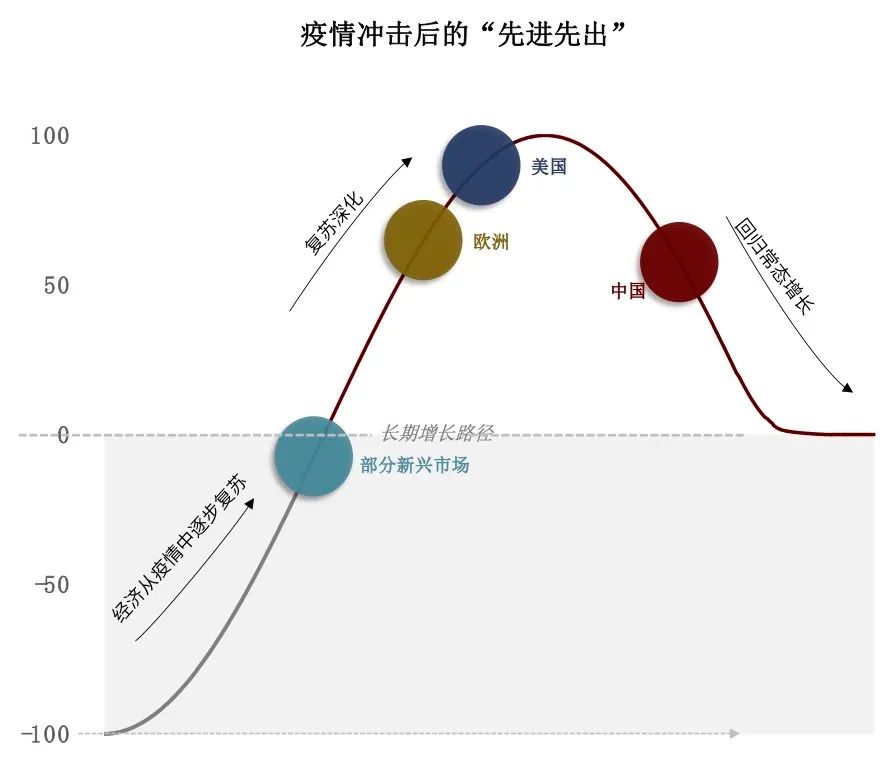

中国作为最先接受疫情考验,最先走出阴影的经济体,在全球率先演绎疫后复苏与政策退出。在王汉锋看来,中国下半年将率先进入“疫后新常态”。而欧美发达经济体正在经历疫苗快速落地与经济强劲重启的过程,今年下半年也会开始讨论政策退出;还有一些新兴经济体仍在疫情边缘挣扎,疫苗无法覆盖大多数人口,有可能到今年年底或明年还无法完全摆脱疫情。全球各市场的疫后复苏节奏会有较大的差异,这使得不同地区主要矛盾在不同时间是不太一样的,呈现出“长尾退出,节奏异步”的特点,也将造成较大的结构分化。

图片来源:中金公司

图片来源:中金公司外资集中持股的A股延续“牛市”

下半年投资机会将偏向成长风格

在王汉锋看来,原材料、能源、金融等价值股对宏观经济的变动比较敏感,中国经济增长放缓、海外流动性边际收缩等因素,都将对市场的价值风格产生不利影响,反而有利于成长股风格演绎。因此,他建议投资者,下半年更多地关注成长,降低周期配置。

“今年年初,很多人预期价值股将跑赢成长股,因为成长股已经连续多年跑赢价值股了,但在我看来,今年成长股虽然不会像之前和价值股分化那么大,但成长股可能依然会跑赢。对于下半年,我们预期是成长股将跑赢价值股”王汉锋说道。

他分析说,截至目前,随着全球经济复苏,今年年初以来,风险资产跑赢安全资产,发达市场跑赢新兴市场,价值跑赢成长。但4月份之后,中国市场风格开始重新回到成长。“我们4月初就曾明确提示,电动车产业链和科技硬件半导体等有望受到市场资金的追捧。”

就A股市场而言,指数上很难说是熊市还是牛市,但相对更确定的是结构性的牛市。如通过我们分析研究可以看到,外资持股最集中的、反应中国消费升级与产业升级趋势的A股优质龙头取得长期超额收益,而其他股票基本上处于“牛皮市”。

“对于下半年,总结来说,我们认为应该是轻指数重结构,偏成长的投资风格。”王汉锋分析说。

降准将进一步强化成长股投资机会!

对于成长股配置的方向,王汉锋认为,中国的制造业升级,产业升级变成了一个绕不过去的话题。核心重点依然是消费服务、先进制造等领域。

在他看来,首先,部分产业升级、制造业升级相关行业景气程度较高,产业周期相对更长,如新能源汽车、汽车零部件、新能源设备、工程机械、医疗器械、医药、家电、科技硬件与半导体等优质赛道。其次,政策上也在明显鼓励制造业和科技创新等产业升级方向的发展。

“降准将进一步强化这些成长股投资方向。”王汉锋分析说。

对于中国为什么如此重视“双循环”的核心资产?他分析道,中国GDP占全球比例已从30、40年前的2%-3%上升到现在的15%-20%;据中金公司估算中国人均GDP将在3年左右之后超过全球平均水平,这意味着中国经济不仅整体体量已足够大,而且单位体量也在快速上升,不能指望外部提供增长动力,中国内需应该成为思考中国及全球的问题的出发点和落脚点,双循环的根本是内循环,内循环更重要的是进一步挖掘内需,重视消费。

王汉锋还梳理了最近几十年中国的增长脉络来解释“高质量发展”的重要性。2000年至2010年左右,固定资产投资高速增长建各类产能,拉动原材料消费需求,中国成为全世界最大的原材料消费国,驱动了当时原材料与商品市场的牛市。2010年之后,很多领域的产能出现过剩,投资增速放缓,消费还是稳健增长。

经济结构从投资拉动型向消费和服务驱动型转变,导致了中国的市场上新老分化的现象,以消费和服务为代表的新经济大幅跑赢以投资为代表的老经济。“从中金统计数据来看,世界各地上市的中国股票前50大市值的公司中,新经济类公司占比越来越高,老经济类公司占比越来越小。”

优质公司估值回归合理溢价

低增长宽货币背景下市场对估值容忍度将提升

对于成长股很多人担忧估值是否比较贵,对此,王汉锋回应称:“现在宏观环境是经济增长在下行,资金边际宽松,我们判断是此时市场对估值的容忍度会暂时提升,市场资金将向产业周期有望维持高景气、确定性较强,以及有政策支持的方向逐步集中。”在他看来,当前的成长股走势有些类似于2013年创业板走势。

他分析说,中国优秀的成长股在全球都是稀缺的,因为考虑到全球利率水平不高,甚至接近零,中国成长股可能会享受溢价。“目前中国优质成长股和全球可比优秀公司基本处于平价的状态,2月份之前可能估值溢价比较明显,4月份之后基本就接近平价,目前是适度溢价。”

值得注意的是,越来越多中国居民资产在向金融资产方向转移以及外资的不断入场,使得中国市场机构化趋势得以强化,机构的持股更加倾向于基本面好的股票,导致了市场持股正慢慢的向各领域的优质龙头股集中。

商品“超级周期”可能性暂时较小

中国债券资产或迎来配置性拐点

“我们一直在建议逐步减配周期、增加成长配置。”在王汉锋看来,从两到三年的中长期的角度来看,商品尚不具备形成“超级周期”的可能。

当下全球商品价格的上涨更像是一个小周期。因为中国需求仍占主导,当前中国房地产和基建需求逐步放缓,印度等新兴市场的工业化、发达市场的基建等因素带来的需求增量还未能完全弥补中国需求放缓的减量。

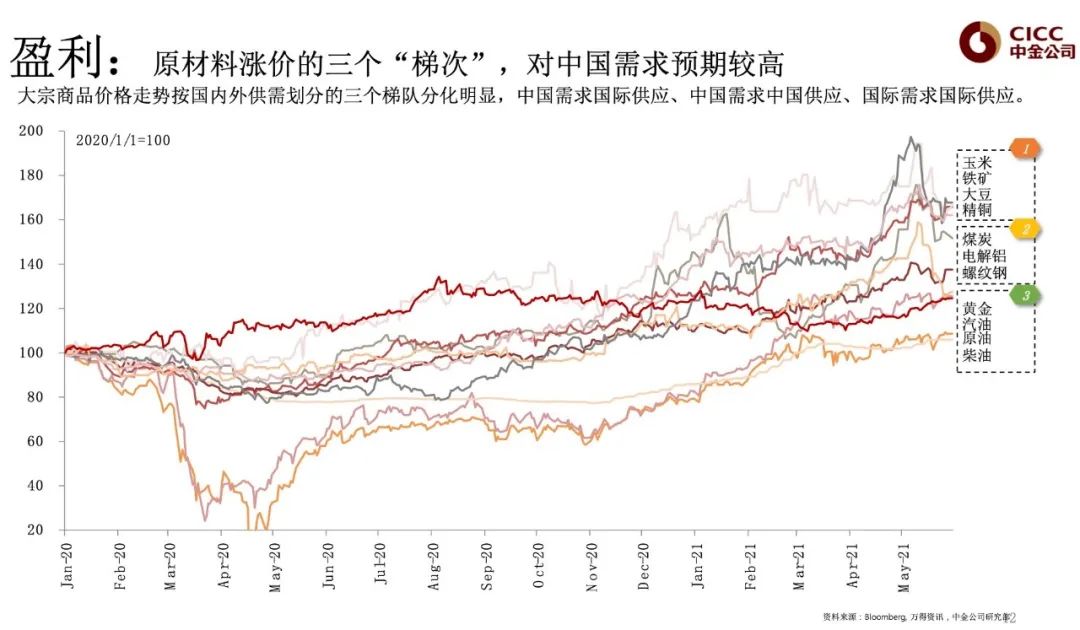

他将大宗商品价格走势按国内外供需划分为三个梯次,分别为中国需求国际供应、中国需求中国供应、国际需求国际供应,不难发现,中国需求国际供应品类的大宗商品涨价幅度更大,这意味着这些商品的涨价中隐含了很多对于中国需求的预期,因此商品价格走势也呈现分化的特征。

图片来源:中金公司

图片来源:中金公司不过,值得注意的是,在此背景下,王汉锋认为大类资产配置中,债券有可能迎来趋势性配置拐点机会。“去年5月份我们将大类资产中债券配置评级调整为了‘低配’,但随着昨天国常会释放降准信号,叠加下半年中国需求下滑,政策边际趋向宽松,我认为中国债券从利率角度看,是有配置价值的,且可能是比较明显的趋势性配置拐点。”