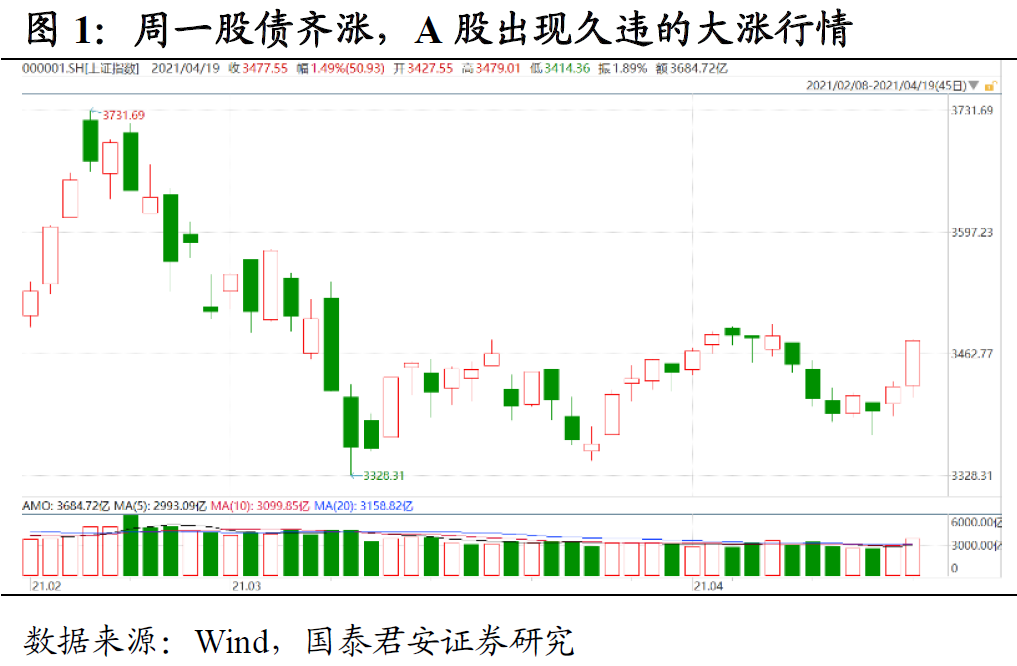

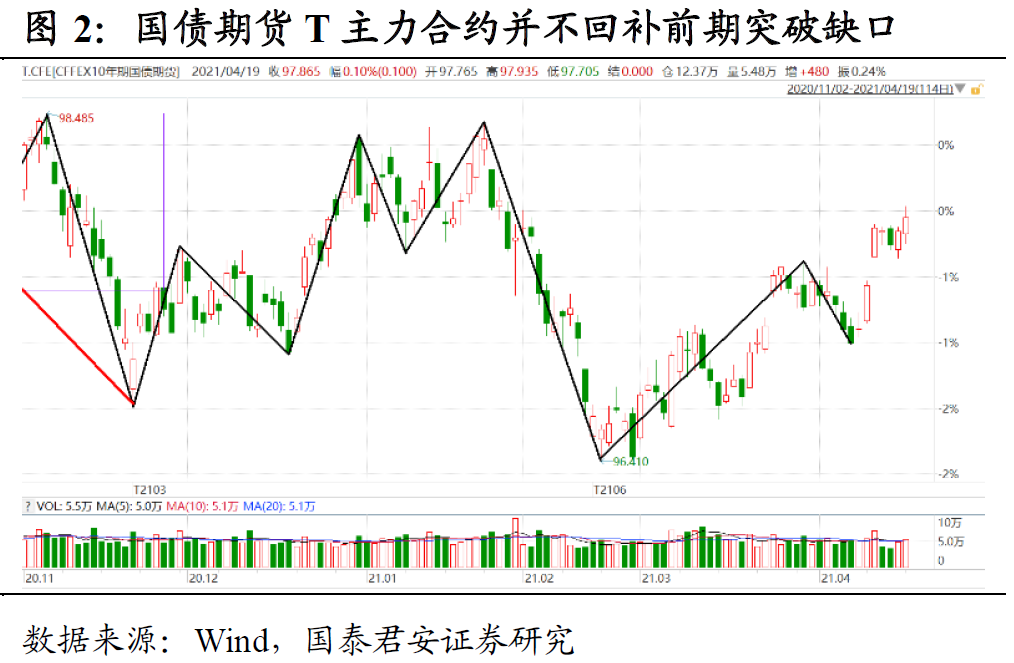

周一股债齐涨,A股出现久违的大涨行情,但债市表现异常坚挺。缴税高峰和地方债放量的存量利空有限,国债期货T主力合约并不回补前期突破缺口,早盘低开后迅速回升,股市强势表现下仍然最多上涨0.17%,尾盘涨幅回落至0.10%,10年国债活跃券利率下行0.4bp。

股市方面,上证综指平开、创业板低开后就一路上涨,截止收盘,两大指数分别大涨1.49%和4.09%,北上资金净买入163亿元并创年内次高,两市成交额放量。板块方面,“华为自动驾驶”题材催化下,新能源车产业链全线爆发,茅指数也大涨3.93%。

股债齐涨出现,要么是流动性宽松预期所推动,要么是二者各自在演绎着不同的逻辑,我们认为后者的可能性更大。

上周社融同比加速下滑、央行中性续作MLF,股市比较“受伤”,核心就在于“紧信用”右侧拐点确认、融资收缩预期进一步强化。另一方面,即使上周央行释放了维稳4月狭义流动性的积极信号,但市场对货币政策中性的预期已经比较一致。所以,第一种可能性站不住脚。

如果是各自在演绎着不同的逻辑,周一A股行情可能是几个利好事件共振导致:①“华为自动驾驶”的事件驱动;②四月底国内高层经济会议政策预期;③周末中美发表应对气候危机的联合声明;④近期美债利率有所下行。毋庸赘言,①直接刺激了新能源车板块的行情,②有利于国内风险偏好,后两者则带动了外资风险偏好的边际抬升。

中美关系始终是影响外资风险偏好的一个重要变量。在中美对话因特朗普政府而停摆超过九个月后,3月中美阿拉斯加对话“火药味”十足,但本质上这只是一次双方预期本就很低的战略试探。但以此为界,美方联手日澳印、拉拢欧盟来遏制中国的意图明显。近期中美联合声明中“两国均期待4月22/23日美国主办的领导人气候峰会”虽未明确中方是否参加,但无疑在近期中美对抗的大基调下保留了局部缓和的可能性。

另一方面,3月份美债上行+美元走强的组合,通过负债端的传导,让外资对国内股票和债券增持力度有所下降,而近期随着美债下行和美元回落,外资风险偏好必然也会有所回升。

近期美国基本面数据好于预期,但美债利率却不上反下,一度跌至一个月低点1.53%。表面上看是因为美俄关系交恶引发避险情绪、美债空头回补及日本买盘涌入等技术因素。但根本原因在于,美联储对削减QE的前瞻指引更清晰,向市场传递的“路线图”比2-3月更明确,政策不确定性边际减弱,所以市场加息预期出现回落。

但我们认为,从微观交易结构和宏观政策环境来看,周一这种事件驱动导致的大阳线,短期内不太可能逆转A股疲弱的走势。

抱团瓦解是因为微观交易结构恶化,但是后者的修复不可能一蹴而就。3月以来股市始终处于磨底状态,但是成交量一直不配合,每次大阳线反弹的持续性有限,存量筹码消化缓慢,背后原因仍然是市场对后市看不清。

打破这种僵局无非两种方式,一种是超预期的利好。带动指数向上突破并且持续放量,一种是超预期的利空,导致指数跌破前低,通过二次探底来“暴力”释放筹码压力。在融资收缩、经济筑顶、货政刚性的背景下,前者可能性比较低,后者风险不容忽视。

相比于股市,近期债市的上涨则更有持续性。春节后国内股债跷跷板效应较为明显,股市弱势调整也是3月以来利率“磕磕绊绊”下行的增量利好。一旦后续股市重新走弱,债市的涨势反而可能会被进一步强化。更重要的是,债券本身有着自己的交易逻辑,这也是为何周一债市在股市强势下依然可以走强。

再次重申我们看好债市的理由,主要有三点:

①利率上行风险有限,参考2018年社融顶-经济顶-利率顶的特征,当前这一链条已经传递到经济顶,国内债市自身的定位应该处于熊市尾声、牛市初期;

②“稳货币+紧信用”、“防风险”决定了货币政策缺乏大幅宽松的想象空间,但同样不利于经济,利率更可能是稳步下行,而不是类似2018年大幅下行;

③信用“灰犀牛”风险持续增大,机构对评级下沉有顾虑,权益增强难度较大,债市缺乏“优质资产”,利好利率债、长久期高评级信用债等。

目前来看,机构整体仓位/久期仍然偏低,“欠配”特征明显。我们也多次提及,如果一致预期是等待利率冲高后再进场,那么大概率不会有“最后一跌”,或者说即使有“最后一跌”,空间也比较有限。根据经验,预期过于一致必然会出现抢跑,现阶段配置盘需求依然旺盛,30年国债利率创年内新低即是佐证,建议逢调整积极加仓。

(作者为国君固收研究团队负责人覃汉)

分析解读:

巨丰投顾:华为“造车”撼动A股 赚钱效应显现 行情要来了?

德讯证顾:强势逼空 大盘明天或持续上涨

源达:指数强势反弹 关注重点压力

(文章来源:覃汉投资笔记)